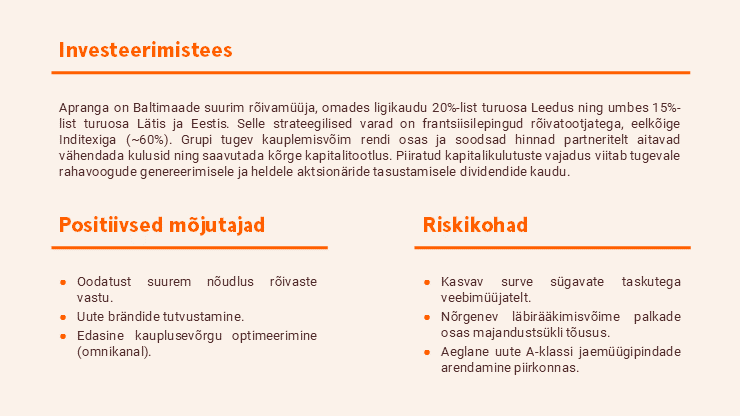

Apranga – tõenäoliselt jäävad aktsionärid rahule

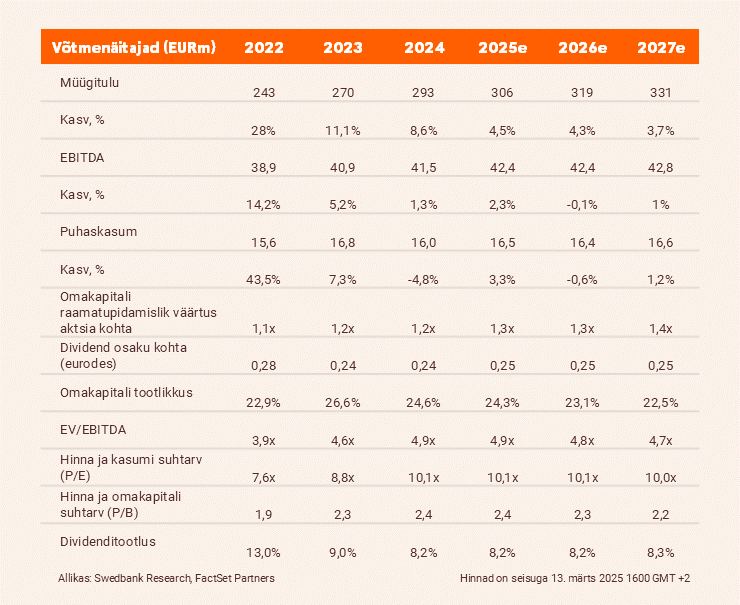

Apranga Groupi EBITDA paranes 3,8% võrreldes eelmise aasta sama perioodiga ja ületas meie prognoosi. Apranga plaanid 2025. aastaks sobivad hästi kokku makromajandusliku narratiiviga. Tõstame hinnasihi 3,1 euroni (varem 3,0) ja kordame neutraalset soovitust.

Tugev lõpp aastale

Neljandas kvartalis kasvas Apranga Groupi kaupluste müügitulu võrreldes eelmise aasta sama perioodiga 7,8% ehk 83,4 miljoni euroni – seda peamiselt tänu Leedu (+8,7%) ja Läti (+8,4%), kuid mõnevõrra ka Eesti (+2,8%) turule. Ebatüüpiliselt soojad ilmad sel perioodil vähendasid nõudlust sügis- ja talverõivaste kollektsioonide järele, mistõttu oli Apranga sunnitud pakkuma tavapärasest suuremaid allahindlusi. Lisaks oli tegevuskulude kasv neljandas kvartalis võrreldes eelmise aasta sama perioodiga 9,3% ja see ületas müügitulu kasvu. Kuna suuremat müügikäivet tasakaalustasid osaliselt vähenenud brutomarginaal ja suurenenud tegevuskulud, paranes EBITDA võrreldes eelmise aasta sama perioodiga vaid 3,8%, st 10,3 miljoni euroni, kuid ületas meie prognoositud 9,9 miljonit eurot.

Väljavaade

2025. aastal plaanib kontsern suurendada oma käivet 6,4% võrra 377 miljoni euroni koos käibemaksuga või meie hinnangul ligikaudu 312 miljoni euroni ilma käibemaksuta. Eesmärgiks seatud müügikasv sobib hästi makromajandusliku narratiiviga. Selle perioodi jooksul kavatseb Apranga renoveerida või avada 7–10 kauplust ja investeerida 7–10 miljonit eurot (neto), mis on ligikaudu viimase kümne aasta keskmine (u 7 miljoni eurot) tase. Alates 2011. aastast on Apranga suutnud oma prognoose hästi täita. Väidame, et ajalugu on kindlalt Apranga Groupi poolel.

Üha paremad prognoosid

Suurendame 2025. aasta müügitulu prognoosi 2% võrra 306 miljoni euroni, mis tähendab u 4% kasvu võrreldes 2024. aastaga. Meie 2025. aasta müügiprognoos on üsna lähedal Apranga kavandatud 312 miljonile eurole (ilma käibemaksuta). Samuti suurendame 2025. aasta EBITDA prognoosi 5% võrra 42,4 miljoni euroni ja puhaskasumit 3% võrra 16,5 miljoni euroni, peamiselt tänu suuremale müügitulule. Tõstame oma diskonteeritud rahavoo põhise hinnasihi 3,1 euroni (3,0), mis hindab Apranga Groupi 2025. aasta EBITDA kordaja (EV/EBITDA) ning omakapitali turu- ja raamatupidamisväärtuse suhtarvu (P/B) väärtusteks vastavalt 5,0x ja 10,7x. Säilitame neutraalse soovituse, sest turg hinnastab Apranga Groupi õiglaselt. Ootame, et Apranga rõõmustab aktsionäre suurte väljamaksetega. Prognoosime 2024. aasta dividendi suuruseks vähemalt 0,24 eurot, mis teeb tootluseks u 8%.

Analüüs valmis 11.03.2025 kell 17:44 ja avaldati 11.03.2025 kell 17:44.