Apranga – tõstame hinnasihi 3,1 euroni

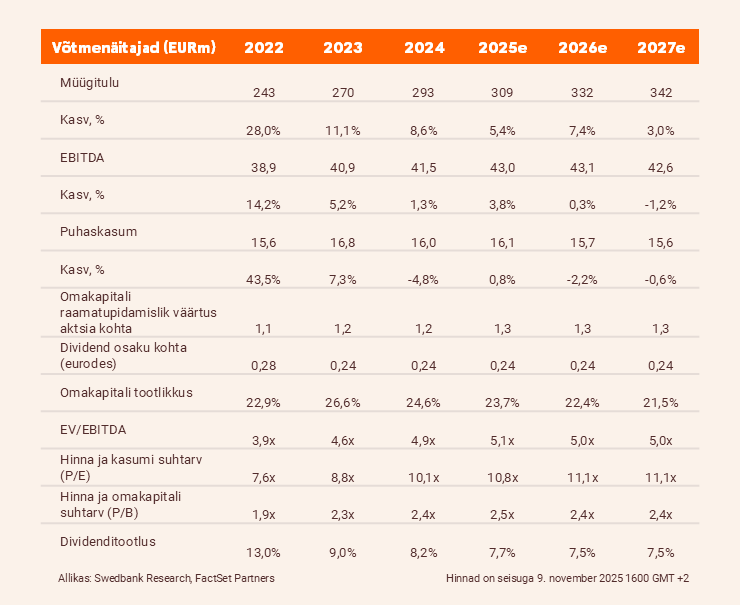

Apranga EBITDA kerkis aastavõrdluses 15,8% tänu paremale brutokasumlikkusele. Baltimaade nominaalne tarbimine kasvab järgmisel aastal 5–9%. Tõstsime hinnasihi 3,1 euroni (varem 3,0) ja kordame neutraalset soovitust.

Head tulemused

Kontserni kaupluste müük kasvas kolmandas kvartalis aastavõrdluses 10,6% ehk 82,2 miljoni euroni, mida toetas suurem müük kõigis kolmes riigis. Apranga sõnul aitasid rekordilise kuukäibe saavutamisele kaasa atraktiivne sügishooaja kollektsioon ja augustikuu hea ilm. Loomulikult ei pidanud Apranga kolmandas kvartalis müügikampaaniaid tegema. Selle tulemusel paranes brutomarginaal 1,3 protsendipunkti võrra 45,5%ni, mis katkestas seitsme kvartali pikkuse kahjumiperioodi ja ületas meie 44,1% prognoosi. Kuna suurem müük ja paranenud brutokasumlikkus korvasid suuremad kulutused, kasvas EBITDA aastavõrdluses 15,8% ehk 13,5 miljoni euroni ning ületas meie prognoosi 12,9% võrra.

Tarbijad kulutavad edasi

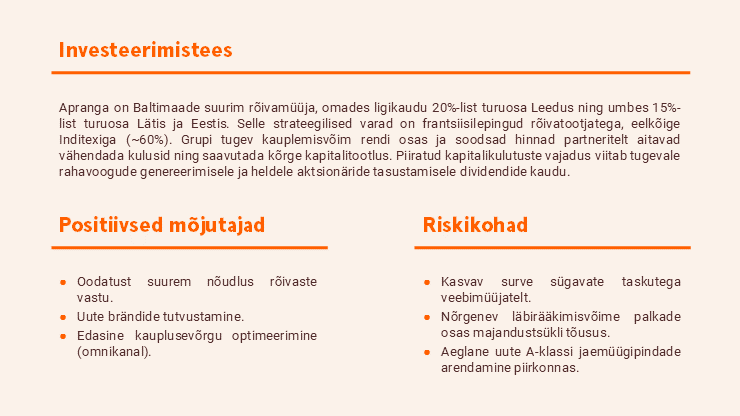

Meie hinnangul puhub selles piirkonnas jaemüügi vallas pärituul. Swedbanki majandusprognoosi (avaldatud 4. novembril) kohaselt on nominaalne tarbimine 2025. aastal Leedus keskmiselt umbes 7%, Eestis umbes 5% ja Lätis umbes 4%. 2026. aastal hakkab kodumajapidamiste tarbimine Lätis ja Eestis kasvama (ligikaudu 5%ni nominaalarvestuses) ning kiireneb Leedus veelgi, 9%ni nominaalarvestuses (osaliselt tänu teise samba pensionifondide väljamaksetele). Nende hinnangute põhjal jätkavad tarbijad tõenäoliselt kulutuste tegemist väikekaupadele, näiteks riietele.

Kergitasime hinnasihti

Suurendame 2025. aasta müügiprognoosi 1% ehk 309 miljoni euroni (varem 305), mis tähendab umbes 5% kasvu alates 2024. aastast. Lisaks kergitame 2025. aasta EBITDA prognoosi 5% ehk 43 miljoni euroni (varem 41) ja puhaskasumi prognoosi 10% ehk 16,1 miljoni euroni (varem 14,6). Tänu pisut paranenud prognoosidele tõstame meie diskonteeritud rahavoogude meetodil arvutatud hinnasihi 3,1 eurole (varem 3,0), mille juures on Apranga 2025. aasta prognoositud EV/EBITDA 5,0x ning P/E 10,7x, mis on kooskõlas vastavate viimase kaheksa aasta keskmistega 5,2x ja 12,1x. Kordame neutraalset soovitust, kuid juhime tähelepanu väga heldele 2025. aasta prognoositud dividenditootlusele, mis on umbes 8% ehk 0,24 eurot aktsia kohta (varem 0,22).

Aruanne on koostatud seisuga 06.11.2025 kell 16.55 ja avaldatud 06.11.2025 kell 16.55