Apranga – 2025. aasta IV kvartali analüüs

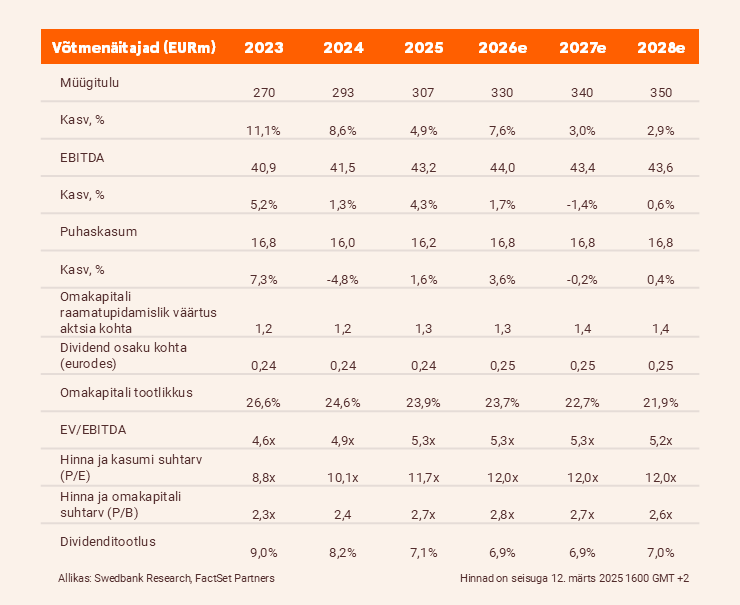

Apranga EBITDA kasvas 6,5% ehk 11,1 miljoni euroni ja ületas meie prognoosi. Apranga kavatseb 2026. aastal müügitulu suurendada 7,3%. Tõstsime hinnasihi 3,7 euroni (varem 3,1) ja kordame neutraalset soovitust.

Suurepärased tulemused

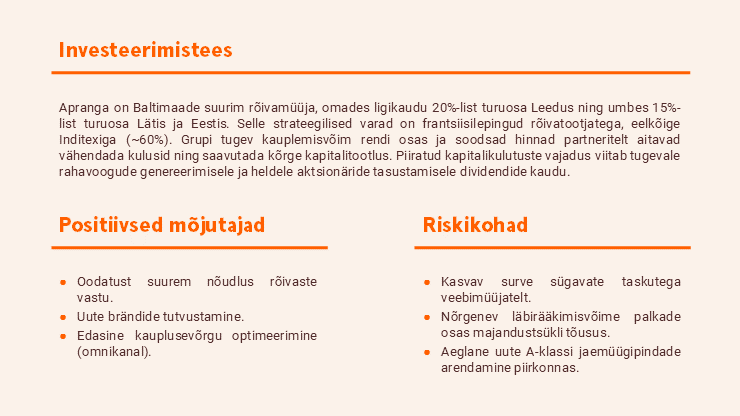

Neljandas kvartalis kasvas kontserni kaupluste müük aastavõrdluses 2,9% ehk 85,8 miljoni euroni. Suuremat tulu Leedus (+3,4% aastavõrdluses) ja Lätis (+5,2% aastavõrdluses) tasakaalustasid tagasihoidlikumad tulemused Eestis (–4,0% aastavõrdluses).

Kontserni brutomarginaal paranes sel perioodil 1,1 protsendipunkti võrra 46,6%-ni ja ületas meie 45,4% prognoosi. Usume, et atraktiivne sügiskollektsioon tagas oktoobris/novembris hea brutokasumlikkuse, mis tõenäoliselt tasakaalustas tavapärasest soojema detsembri tõttu tehtud suuremaid allahindlusi.

Suurem müügitulu, paranenud brutomarginaal ja väiksemad tegevuskulud kergitasid EBITDA-t aastavõrdluses 6,5% ehk 11,1 miljoni euroni, mis on meie prognoosist 6,5% parem tulemus.

Hästi koostatud prognoos

2026. aastal plaanib Apranga suurendada käivet 7,3% ehk 399 miljoni euroni koos käibemaksuga või meie hinnangul ligikaudu 330 miljoni euroni ilma käibemaksuta. Usume, et kontserni kavandatud müügikasv sobib hästi makromajandusliku taustaga.

Samuti leiame, et see plaan on täpselt koostatud. Alates 2011. aastast on Apranga suutnud oma prognoose hästi täita. Kui jätta välja COVID-19-st räsitud 2020. aasta, ületas kontsern kavandatud müüki keskmiselt 2%, samas kui suurim mahajäämus oli talutav –3,1%.

Kergitasime hinnasihti

Meie 2026. aasta müügiprognoos jääb 330 miljoni euro juures enamjaolt samaks, mis on kooskõlas kontserni kavandatud müügiga (ilma käibemaksuta). Samuti kergitame tänu pisut suuremale brutomarginaalile 2026. aasta EBITDA prognoosi 2% ehk 44 miljoni euroni (varem 43,1).

Lisaks tõstame 2026. aasta puhaskasumi prognoosi 6,7% ehk 16,8 miljoni euroni, mis tuleneb suuremast EBITDA-st ja väiksematest amortisatsioonikuludest. Tõstame hinnasihi 3,7 euroni (varem 3,1), mis hindab Aprangat 5,6x 2026e EV/EBITDA ning 12,2x P/E juures, mis on kooskõlas viimase kümne aasta vastavate keskmistega.

Kordame neutraalset soovitust, kuid juhime tähelepanu 2025. aasta dividendiprognoosile 0,24 eurot aktsia kohta, mis teeb tootluseks umbes 7%.

Juriidiline ja avalikustamisele kuuluv teave.

Tutvu teiste ettevõtete analüüsidega meie blogis.

Aruanne on koostatud seisuga 12.03.2026 kell 09.12 ja avaldatud 12.03.2026 kell 09.12