Balti börsi 2026. aasta I kvartali ülevaade: langusest tõusuteele

Balti riikide majandused olid liikumas madalama inflatsiooni suunas, kuid Lähis-Idas toimuvate sündmuste najal saabunud energiašokk hakkas seda taas kiirendama: inflatsioon kerkis Lätis ja Eestis umbes 4%-ni ning Leedus ligi 5%-ni.

Kuigi majanduskasv jääb varasematest ootustest tagasihoidlikumaks, prognoositakse SKP kasvuks Eestis ja Lätis umbes 2% ning Leedus 3%, kus kasvu toetavad ajutiselt teisest sambast tehtavad väljamaksed (Swedbank Economic Outlook, avaldatud 6. mail).

Taastumise ilmingud ebakindluse kiuste

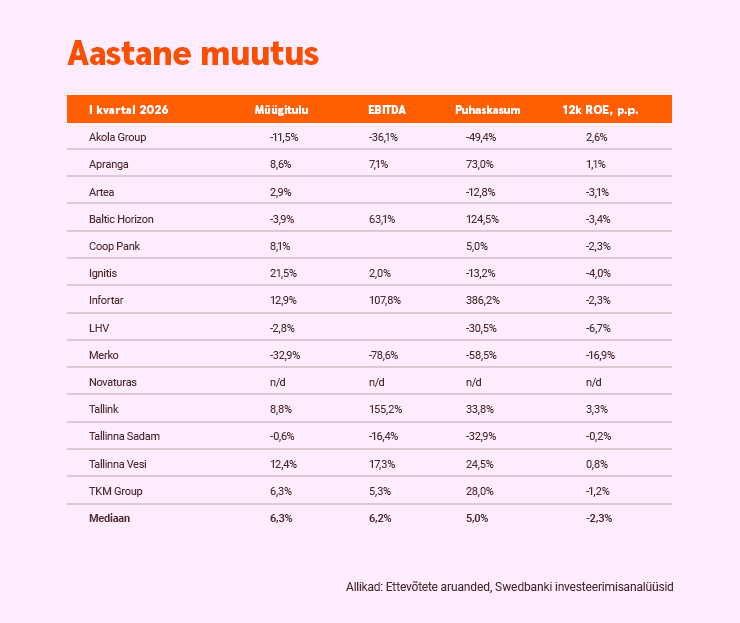

Esimeses kvartalis katkes meie vaadeldava 14 ettevõtte puhaskasumi mediaani üheksa kvartali pikkune langus: aastavõrdluses kasvas mediaan 5%, esimest korda pärast 2023. aasta neljandat kvartalit. Meie arvutuste kohaselt oli pooltel vaadeldavatest ettevõtetest aastavõrdluses nähtavalt suurem puhaskasum (aastakasv üle 5%), samal ajal kui ülejäänute puhaskasum vähenes järsult.

Oluline on see, et meie hinnangul kerkis 12 kuu omakapitali mediaantootlus esimeses kvartalis kvartaliarvestuses ligikaudu 1 protsendipunkti võrra umbes 10%-ni, kuid jäi ikka umbes 3 protsendipunkti võrra alla kümne aasta keskmisele, mis on umbes 13%.

Meie arvutuste kohaselt on 12 kuu omakapitali mediaantootlus seitse kvartalit järjest olnud alla pikaajalise keskmise, mis vastab täpselt eelmisele karmile perioodile (2020. aasta esimene kvartal kuni 2021. aasta kolmas kvartal).

Leiame, et meie vaadeldavatel ettevõtetel on head võimalused tulla toime märgatavalt suurenenud ebakindlusega ning parandada veelgi kapitalitootmist sel ja järgmisel aastal.

Meie prognoosiga hõlmatud ettevõtete hinnanguline omakapitali mediaantootlus on sel aastal umbes 10%, mis tähendab mõõdukat paranemist võrreldes 2025. aasta 9,1%-ga. Meie hinnangul paraneb see edasi, umbes 11%-ni 2027. aastal, mis vähendab erinevust pikaajalise keskmisega (13%).

Peame kapitali suhteliselt tagasihoidlikku kasvu pigem tsükliliseks (ja välistest teguritest põhjustatuks) kui struktuuriliseks.

Pangandussektor

Meie vaadeldavaid panku mõjutavad mitu suurt suundumust: tugev laenuturu kasv tänu taastuvale nõudlusele hüpoteeklaenude järele ning kasvavad kulutused kaitsele ja taristule. Samal ajal on odava raha ajastu möödas, mis tähendab, et oodatav kapitalikasv ei vasta tõenäoliselt viimase kümne aasta keskmisele tasemele. Seetõttu eeldame, et meie analüüsiga hõlmatud pankade keskmine omakapitali tootlus taastub 2027. aastaks vahemikku 14–16%.

Energiasektor

Meie vaadeldavate energia- ja kommunaalteenuste sektori ettevõtete puhul on olukord energiahindade tõusu ülekandumise seisukohast väga erinev.

Ignitis alustas aastat kindlalt: korrigeeritud EBITDA kasvas 2% ehk 192,2 miljoni euroni, mida toetasid oluliselt paremad tulemused gaasi- ja elektrikaubanduses ning tugevam tulemus võrkude segmendis. Eeldame, et Ignitise kapitalitulu on ka edaspidi kindel.

Infortari korrigeeritud EBITDA oli esimeses kvartalis 49,4 miljonit eurot ehk aastatagusega võrreldes rohkem kui kaks korda suurem. Sellele aitas kaasa energiasegmendi oluliselt paranenud kasumlikkus. Meie hinnangul pöördub kontserni omakapitali tootlus sel aastal tagasi 11–14% juurde ja jääb sellele tasemele püsima.

Tallinna Vee investeerimistees on seevastu muutunud: ettevõte on varem suhteliselt stabiilsete tariifide perioodist liikunud suunas, kus regulatiivsed otsused mõjutavad seda üha enam, kuna ettevõte on sisenemas intensiivsema investeerimise tsüklisse. Prognoosime järgmise kahe aasta jooksul kapitalitulu vähenemist.

Kinnisvarasektor

Analüüsiga hõlmatud kinnisvarasektori ettevõtted peaksid pakkuma head kaitset inflatsiooni vastu. Umbes 72% Merko hiiglaslikust teostamata tööde mahust on ehitushinnaindeksi oodatava tõusu suhtes hästi positsioneeritud. Meie hinnangul on Merko (v.a Rūdninkai SPV) omakapitali tootlus aastatel 2026–2027 keskmiselt 12%.

Meie arvates ei tekita Hormuzi väina olukord Tallinna Sadamale olulisi või püsivaid probleeme. Ettevõtte parvlaevade lepingud on indekseeritud ja EBITDA on vedellasti kõikumistele üsna vastupidav. Meie hinnangul jätkab Tallinna Sadama kruiisi- ja kaubavedude valdkonna äritegevus taastumist ning teenib aastatel 2026–2027 umbes 7% omakapitali tootlust, mis on selle ajaloolise keskmise ligidal.

Jaekaubandus

Meie vaadeldavad tarbijale suunatud ettevõtted on kerkinud energiahindade, nähtava inflatsiooni ja üldiselt kõrgemate intressimäärade suhtes erineval määral immuunsed.

Turu ebakindlus ja ettevaatlik käitumine pärssisid Akola Groupi kolmanda kvartali ehk kalendriaasta esimese kvartali teraviljakaubandust. Kuid ettevõte on tänu nisuhindade tõusule ja tohututele varudele siiski hästi positsioneeritud, et lõpetada oma majandusaasta positiivselt. Meie hinnangul on Akola omakapitali tootlus tänu ettevõtte lõimitud ja hästi mitmekesistatud ärimudelile endiselt vahemikus 7–9%.

Lisaks on Aprangal hea võimalus saada Leedus kasu II pensionisamba väljamaksetest, sealjuures on nõudlus rõivaste (väikekaupade) järele isegi inflatsioonikeskkonnas suhteliselt vastupidav. Meie hinnangul saavutab Apranga ka edaspidi suurepärase omakapitali tootluse.

Seevastu Tallinki habras tasakaal on taas kord Iraani sõja tõttu surve all. Siiski kehtib Tallinki kui dividendimaksja investeerimistees rahavoogude mõttes endiselt. Arvestades ettevõtte eelseisvaid väljakutseid, prognoosime, et Tallinki omakapitali tootlus jääb aastatel 2026–2027 keskmiselt 3% juurde.

Eeldasime, et TKM Grupp saab esimeses kvartalis kasu hiljutisest üksikisiku tulumaksu reformist, arvestades Selveri kaupluste geograafilist paiknemist. Paraku neelasid külmade talvekuude suuremad kommunaalkulud märkimisväärse osa majapidamiste kulutustest. Lisaks omandas Selveri suurim konkurent Coop hiljuti Eestis Prisma keti. Meie prognoosi kohaselt ulatub TKM-i omakapitali tootlus 2026. aastal 6,2%ni, jäädes 2025. aasta taseme (6,7%) lähedale. See on vaid pool ettevõtte viimase kümne aasta keskmisest.

Üldpilt

OMX Balticu indeks on aasta algusest alates tõusnud umbes 3%. Meie arvutuste kohaselt on 2026. aastaks prognoositud P/E mediaan meie vaadeldavate ettevõtete seas umbes 10,9x ehk ligikaudu 7% väiksem kui eelneva kümne aasta keskmine ehk umbes 11,8x.

Samamoodi on meie 2026. aasta hinnanguline P/B suhtarvu mediaan umbes 0,9x ehk ligikaudu 30% väiksem eelneva kümne aasta keskmisest, mis on umbes 1,3x. 10% prognoositava omakapitali mediaantootlusega võrreldes on üldine valuatsioon pisut alahinnatud.

Kokkuvõttes võib öelda, et maailma on jäänud vähe kohti, kus investoril on võimalik leida atraktiivse hinnaga nii väärtust kui ka mõõdukaid kasvuväljavaateid. Balti aktsiaturg on meie hinnangul üks neist haruldastest võimalustest. Seetõttu jätkame selle sõnumi esiletoomist.

Esitatud teave on informatiivne, tegemist ei ole investeerimissoovituse või -nõustamisega ega kutsega osta või müüa väärtpabereid või teha muid tehinguid, kui käesolevas lahtiütluses ei ole öeldud teisiti. Esitatud teabes konkreetsete emitentide kohta antud hinnangud põhinevad Swedbank Baltics AS-i koostatud ja avaldatud kehtivatel investeerimisanalüüsidel.