Infortar – 2025. aasta IV kvartali analüüs

Infortari korrigeeritud EBITDA jäi neljanda kvartali sooja ilma tõttu meie prognoosile alla. Maagaasi futuurid kerkisid Hormuzi väina blokeerimise tõttu kõrgustesse. Tõstsime hinnasihi 45 euroni (varem 42) ja kordame neutraalset soovitust.

Prognoosist nõrgem tulemus

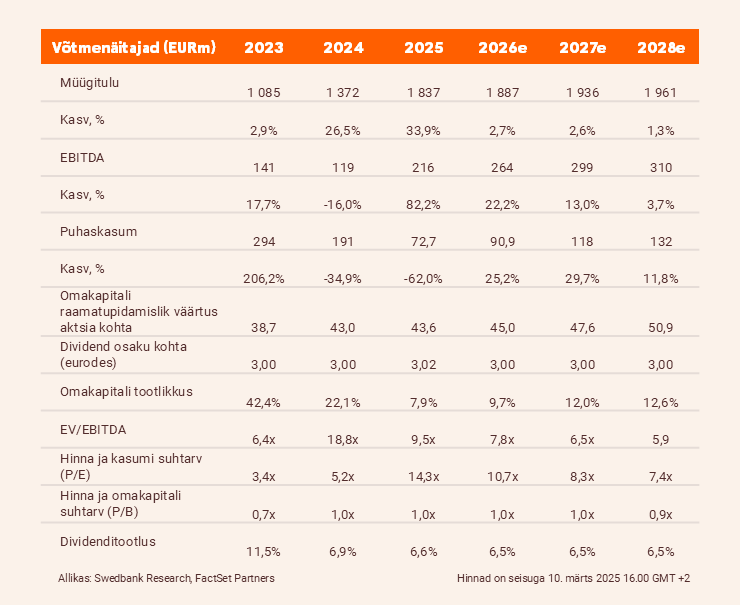

Neljandas kvartalis kasvas korrigeeritud EBITDA aastavõrdluses 19,3% ehk 39 miljoni euroni, kuid jäi meie prognoosist 38,2% allapoole. Seostame seda peamiselt energiasegmendi oodatust väiksema kasumlikkusega (12,7 miljoni euro suurune EBITDA vs meie prognoositud 25 miljonit eurot).

Selle peamiseks põhjuseks peame novembri ja detsembri suhteliselt sooja ilma, mis surus maagaasi hinnad alla ja sundis tõenäoliselt kontserni tegema gaasitarneid märkimisväärsete allahindlustega. Samal ajal pakub leevendust helde dividendiettepanek (3,02 eurot aktsia kohta).

Veel üks ettearvamatu energiamüügi aasta

Euroopa maagaasi futuurid tõusid 28. veebruaril alanud Lähis-Ida konflikti tõttu Hormuzi väinas tekkinud häirete tõttu hüppeliselt 56 €/MWh juurde, mis on viimase kolme aasta kõrgeim tase. Bruegeli hinnangul on ELi varud alla 30%, mistõttu on piirkond suundumas kevadesse ammendunud reserviga.

Infortari maagaasivarude väärtus oli neljandas kvartalis vaid 26 miljonit eurot (kvartalivõrdluses 74% ja aastavõrdluses 83% väiksem), mis on aegade madalaim avalikustatud maht. Seetõttu on kontserni energiamüügi segmendis oodata järjekordset ettearvamatut aastat. Seda riski leevendab tõenäoliselt aga energiataristu.

Tõstsime hinnasihti

Kuna energiasegmendi ja laevanduse segmendi vähenenud EBITDA-t tasakaalustab osaliselt muude äride suurenenud EBITDA, vähendame 2026. aasta korrigeeritud EBITDA prognoosi 6% ehk 264 miljoni euroni (varem 280). Samal ajal on meie pikemaajaline EBITDA prognoos vähe muutunud.

Tõstame oma osade summa põhise hinnasihi 42 eurolt 45 eurole, mis kajastab konkurentide kordajate suurenemist energiasegmendis ja kinnisvara väärtuse kasvu. Meie hinnasiht hindab kontserni 6,7x korrigeeritud 2026e EV/EBITDA ja 1,0x P/B juures. Kordame oma neutraalset soovitust.

Juriidiline ja avalikustamisele kuuluv teave.

Tutvu teiste ettevõtete analüüsidega meie blogis.

Aruanne on koostatud seisuga 10.03.2026 kell 09.04 ja avaldatud 10.03.2026 kell 09.04