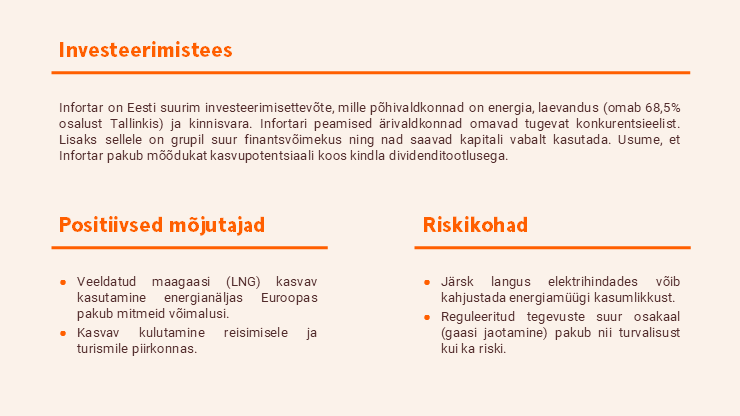

Infortar – 2026. aasta I kvartali tulemuste analüüs

Infortari korrigeeritud EBITDA enam kui kahekordistus ning ületas meie prognoosi tänu külmale talvele. Gaasi tulevikuhinnad on praegustest madalamad. Kordame 45-eurost hinnasihti ja soovitust „neutraalne“.

Meeldiv üllatus

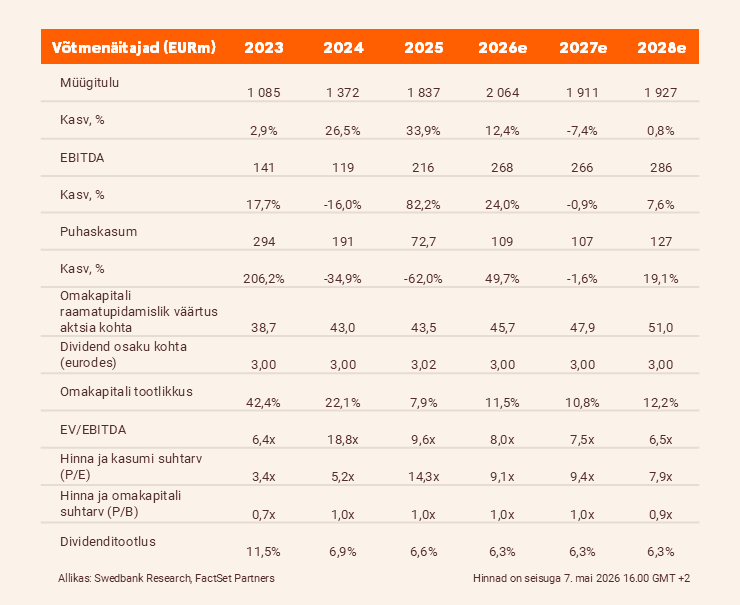

Esimeses kvartalis kasvas Infortari korrigeeritud EBITDA aastavõrdluses üle kahe korra, 49,4 miljoni euroni, ületades meie prognoosi 59%. Sellele aitasid kaasa peamiselt energiasegmendi suurem panus (aastavõrdluses +8,4 miljonit eurot) ja Tallinki olukorra paranemine (+3,9 miljonit eurot).

Seostame prognoosi ületamist oodatust suurema kasumlikkusega energiasegmendis (raporteeritud EBITDA oli 40,2 miljonit eurot võrreldes meie prognoosiga 32 miljonit eurot). Viimasele aitas meie hinnangul kaasa külmem talv, mis tekitas piirkonnas suurema nõudluse maagaasi järele, samuti kõrgemad riskipreemiad kogu energiaturul.

Kasumlikkus suurenes ajutiselt

Meie hinnangul on energiamüügi kasumlikkuse paranemine enamasti ajutine. Lähima täiskuu ehk 2026. aasta mai forvardlepingute sulgemishind oli 31. märtsil 50,8 €/MWh. Samas on forvardkõveras näha backwardation’it ehk turg on hinnanud lähiaja gaasihinnad kõrgemaks kui kaugemate perioodide omad, kuna 2027. aasta märtsi ja mai forvardlepingute hinnad on järsult langenud, mis tähendab tagasipöördumist konfliktieelsele tasemele.

Suurendame 2026. aasta EBITDA prognoosi energiasegmendis viiendiku võrra, 110 miljoni euroni (varem 92 miljonit eurot), peamiselt tänu paranenud energiamüügi prognoosile (+19 miljonit eurot ehk 40 miljoni euroni). Meie pikemaajaline alamsegmendi EBITDA prognoos jääb siiski muutmata.

Kordame soovitust „neutraalne“

Kuna energiasegmendi suurenenud EBITDA-t tasakaalustab väiksem EBITDA laevanduse valdkonnas (12,6% langus, vaata ka meie 7. mail avaldatud uuringut Tallinki kohta), siis paraneb meie 2026. aasta korrigeeritud EBITDA prognoos vaid 1,5% ehk 268 euroni (varem 264).

Säilitame oma osade summa (SOTP) meetodil põhineva hinnasihi 45 euro juures. See hindab kontserni 6,9x 2026e korrigeeritud EV/EBITDA ning 1,0x P/B juures võrreldes pikaajalise keskmise omakapitali tootlusega, mis on ligikaudu 12%. Kordame oma soovitust „neutraalne“.

Aruanne on koostatud seisuga 06.05.2026 kell 17.30 ja avaldatud 06.05.2026 kell 17.31

Juriidiline ja avalikkustamisele kuuluv teave.

Tutvu teiste ettevõtete analüüsidega meie blogis.