Tallinna Sadam – 2025. aasta IV kvartali analüüs

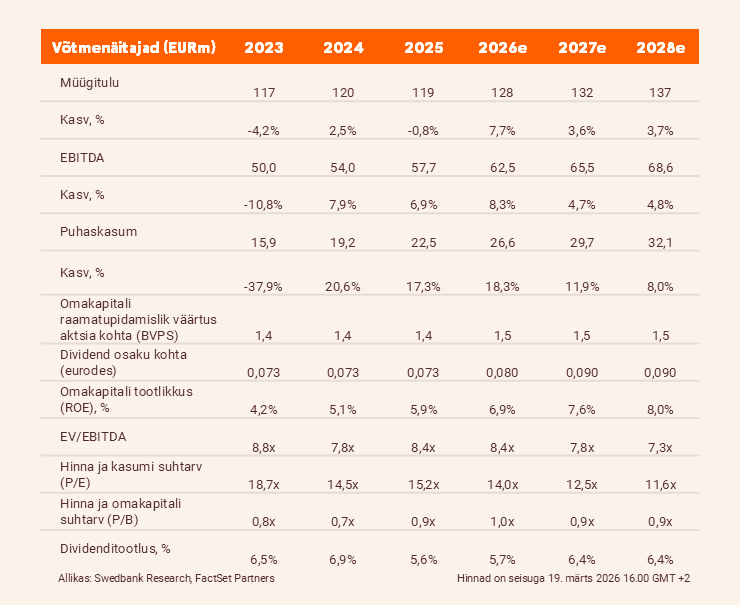

Tallinna Sadama korrigeeritud EBITDA vähenes aastavõrdluses 8,5% ehk 11,2 miljoni euroni. Ilmnesid uue kinnisvara ärimudeli mõned detailid. Hinnasiht on 1,35 eurot ja anname neutraalse (varem osta) soovituse.

Ootamatud tehnilise remondi ja ühekordsed kulud

Neljandas kvartalis kasvas tulu aastavõrdluses 0,4 miljoni euro võrra 29,2 miljoni euroni, mis vastas ootustele.

Korrigeeritud EBITDA vähenes aastavõrdluses 1 miljoni euro võrra, kusjuures langus oli enim märgatav muu tegevuse (aastalangus –0,5 miljonit eurot) ja reisisadamate (aastalangus –0,4 miljonit eurot) segmentides. See jäi meie prognoosist 1,5 miljoni euro võrra allapoole, mis oli tingitud oodatust suurematest tegevuskuludest.

Puhaskasum kahanes aastavõrdluses 16,3% ehk 3,6 miljoni euroni ja jäi meie prognoosile alla 2,4 miljoni euro võrra.

Selgusid esialgsed üksikasjad

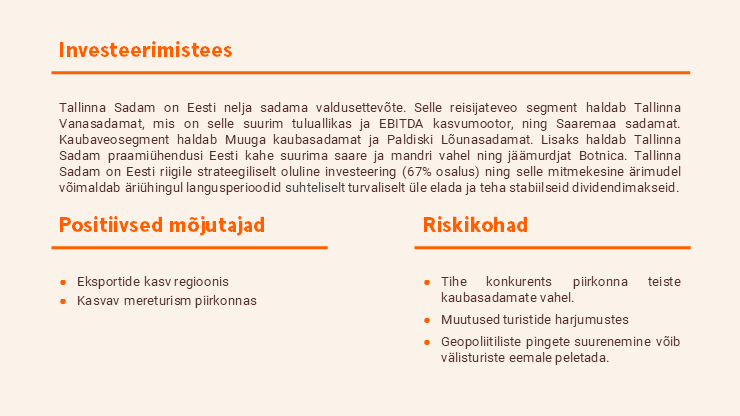

Tallinna Sadama strateegia on tegutseda maaomaniku tüüpi sadamana, mis tähendab, et ettevõte ei plaani oma kinnisvara müüa. Selle asemel kaasatakse eraarendajaid, sõlmides ehitusõiguse lepinguid kuni 99 aastaks.

Oma uue kinnisvara ärimudeli esimeses etapis võib Tallinna Sadam pakkuda ehitusõigusi ligikaudu 40 000 m2 jaoks. Meie esialgsel hinnangul võib renditulu ulatuda esimese etapi lõpuks 0,5 miljoni euroni aastas. See tähendab tõenäoliselt väga kõrget EBITDA marginaali, arvestades maaomaniku mudeli väikeseid kulusid.

Hinnasiht on 1,35 eurot, neutraalne soovitus

Muudame oma 2026. ja 2027. aasta prognoose marginaalselt. Jätame hinnasihi 1,35 euro juurde, kuid anname neutraalse soovituse, arvestades hiljutist rallit.

Meie hinnasiht hindab Tallinna Sadamat 8,1x EV/EBITDA ja 0,9x P/B juures (vastavad pikaajalised (v.a COVIDi perioodi) keskmised on 8,9x ja 1,1x).

Eeldame, et Tallinna Sadam säilitab oma viimase kolme aasta dividendi 0,073 eurot aktsia kohta, mis annab 5,1% tootluse.

Juriidiline ja avalikustamisele kuuluv teave.

Aruanne on koostatud seisuga 18.03.2026 kell 13.40 ja avaldatud 18.03.2026 kell 13.40

Rohkem taolisi artikleid leiad blogi ettevõtete analüüside rubriigist.