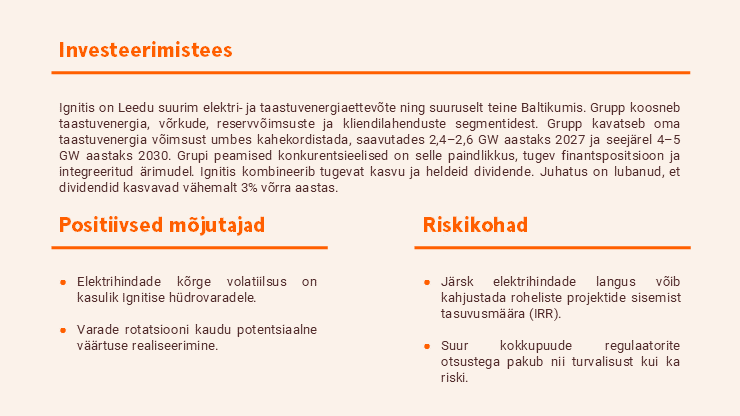

Ignitis Grupė – oodatust võimsam

Ignitis Grupi 2024. aasta korrigeeritud EBITDA 527,9 miljonit eurot ületas juhtkonna suuniseid. Samuti ootab Ignitise juhtkond 2025. aasta korrigeeritud EBITDA-ks 500–540 miljonit eurot. Tõstsime hinnasihi 34 euroni (33) ja kordame soovitust „Osta“.

Kõrgepingelise aasta korralik lõpp

Neljandas kvartalis vähenes Ignitis Grupi korrigeeritud EBITDA 130,9 miljoni euroni ehk 6% võrreldes eelmise aasta sama perioodiga, kuid ületas meie prognoosi 27% võrra – seda tänu GreenCapi segmendi (+13,3 miljonit eurot võrreldes eelmise aasta sama perioodiga) ja võrkude segmendi (+3 miljonit eurot võrreldes eelmise aasta sama perioodiga) headele tulemustele. GreenCapi segmendis kasvas elektrienergia tootmine eelmise aasta sama perioodiga võrreldes 40,5%, ulatudes 0,72 TWh-ni, mida osaliselt tasakaalustas madalam elektrienergia hind. Võrkude segmendile tuli kasuks kõrgem reguleeritud varade baas (RAB) ja kapitali kaalutud keskmine hind (WACC). Samal ajal vähendasid korrigeeritud EBITDA-d kliendilahenduste segment (13,5 miljonit eurot) ja ResCapi segment (–6,3 miljonit eurot). 2024. aasta korrigeeritud EBITDA 527,9 miljonit eurot ületas Ignitise prognoosi, mis oli 480–500 miljonit eurot.

Ka järgmise aasta prognoos on hea

Ignitise prognoosi kohaselt jääb 2025. aasta korrigeeritud EBITDA vahemikku 500–540 miljonit eurot, sest GreenCapi (lisandub 700 MW võimsust), võrkude (suurem RAB ja WACC) ja ResCapi (suurem elektritootmine tänu uuele teenusele) segmendi oodatavalt paremad tulemused ei korva kliendilahenduste segmendi eeldatavat nõrgenemist. Viimast kahjustavad eeldatavasti veelgi negatiivsed tulemused B2C elektrimüügis, sealhulgas praeguse netomõõtmise süsteemi negatiivne mõju tootvatele tarbijatele. Kokkuvõtlikult tõlgendame juhatuse prognoosi positiivsena.

Täiendav korrektsioon ülespoole

Tõstame 2025. aasta korrigeeritud EBITDA prognoosi 5% võrra 540 miljoni euroni ehk kontserni prognoositud vahemiku 500–540 miljonit eurot ülemise piirini. Pikemaajalist korrigeeritud EBITDA prognoosi tõstame sarnases suurusjärgus. Paremad hinnangud kajastavad peamiselt suuremat korrigeeritud EBITDA-d võrkude segmendis, mis tuleneb märkimisväärselt suurenenud kapitalikulutustest (+40%). Kõrgemate hinnangute tõttu tõstame hinnasihi 34 euroni (33) ja prognoosime kontserni 2025. aasta EBITDA kordajaks (EV/EBITDA) 8x ning hinna ja omakapitali bilansilise väärtuse suhtarvuks (P/B) 1x. Praegune aktsiahind tähendab, et 2024. aasta oodatav dividenditootlus on ligikaudu 7% (u 1,34 eurot aktsia kohta). Kordame soovitust „Osta“.

Aruanne on koostatud seisuga 09.03.2025 kell 11.11 ja avaldatud 09.03.2025 kell 11.11.