Merko Ehitus

Merko aktsia anname neutraalse soovituse, sest Merko müügitulu kasvas 26,8% ja EBITDA ületas prognoosi. Rail Baltica maht väheneb, kuid kaitseinvesteeringud võivad seda tasakaalustada.

Vallutamatu kindlus

- Ehitusteenuse segmendi müügitulu kasvas 52,3% võrra aastaga, ulatudes 136,3 miljoni euroni.

- Kõrged ootused kasvava kaitsetööstuse osas.

- Kergitame hinnasihi 25,3 euroni (varasemalt 17 eurot) ning kordame soovitust ”neutraalne”

Märkimisväärsed tulemused

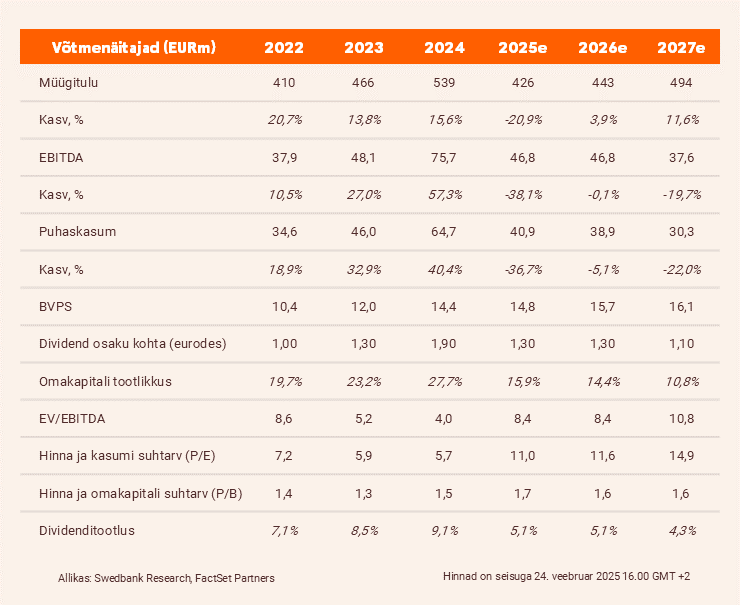

Neljandas kvartalis kasvas Merko konsolideeritud müügitulu aastaga 26,8% võrra, ulatudes 160,4 miljoni euroni. Erakordsete tulemuste taga on tuuleturbiinide ja riigikaitseprojektide ajagraafikust ettepoole tõstmine, mis võimaldas lisaks tööjõukuludele kokku hoida ka realiseerimata riskide arvelt. Tulemusena lõpetas Merko kvartali tugeva 26,3 miljoni euro suuruse EBITDA-ga ja aasta rekordilise 75,7 miljoni eurose EBITDA-ga, mis ületas meie EBITDA 54,9 miljoni eurost aasta prognoosi 37,8% võrra, kuna ootasime pärast eelnevat erakordset kvartalit mõõdukamat müügitulu ja kasumlikkust.

Kõrgendatud kaitsekulutused

Kõik kolm Balti riiki tegelevad eelarvedefitsiidi probleemidega ning 2024. aasta teisel poolel selgus, et Rail Baltica ehitusmahud jäävad oodatust oluliselt väiksemaks seoses kärbete ja rahastamisega seotud muredega. Sellest hoolimata me eeldame, et järsk kasv regiooni kaitseinvesteeringutes toob kaasa ka taristuinvesteeringuid, mis täidab ilmnenud puudujäägid ehitusmahtudes. Merko on hästi positsioneeritud infrastruktuuri arendustest kasu saamiseks tänu oma varasemale kogemusele ja tugevale finantsseisule.

Merko on meie hinnangul õiglaselt hinnastatud

Me marginaalselt korrigeerime oma 2025e-2026e müügitulu prognoose (vastavalt -2,5% ja -2,3% võrra). Hiljutised tugevad tulemused õigustavad kasumlikkuse eelduste tõstmist ning seetõttu suurendame oma netomarginaali prognoose 9,6%-ni ja 8,8%-ni, mis tähendab puhaskasumit vastavalt 40,9 miljonit eurot ja 38,9 miljonit eurot aastateks 2025e-2026e, võrreldes varasemate 28,8 miljoni ja 33,9 miljoni euroste prognoosidega. Uued netomarginaali eeldused langevad tagasi 2021-2023. aastate keskmistele näitajatele pärast 12%-list taset 2024. aastal. Prognooside toel jõuame hinnasihini 25,3 eurot, mis hindab ettevõtte 2025e EV/EBITDA ja P/E suhtarvude väärtuseid vastavalt 8.4x ja 11.0x juurde, mis on lähedal pikaajalistele keskmistele tasemetele (vastavalt 8.1x ja 10.9x). Kordame taas Merko aktsiale oma neutraalset soovitust.

Investeerimistees

- Merko on Eesti suurim ehitusettevõte, mis tegutseb ka Lätis ja Leedus. Ettevõttel on kaks tegevusala: üldehitus ja kinnisvaraarendus, arendades elamuid

- Merko lai kogemuspagas erinevate ehitusprojektide teostamisel teeb Merko eelistatud vastaspooleks, mis võimaldab Merkol võita tulusamaid ehitustehingud regioonis.

- Merko paindlik ärimudel võimaldab minimeerida majanduslanguse mõju, mis annab ettevõttele konkurentsieelise üheskoos ülimalt hästi kapitaliseeritud bilansiga.

Positiivsed mõjutajad

- Oodatust suuremad investeeringud piirkonna kaitsetaristusse.

- Oodatust suurem kasv nõudluses eluhoonete järgi.

- Erasektori klientide kindlustunde paranemine, mis toob omakorda rohkem tellimusi.

Riskikohad

- Erasektori kliendid muutuvad veel pessimistlikumaks.

- Oodatust madalamad investeeringud kaitsetaristusse, mille tõttu tellimusmahud ei suuda katta pessimistlikust erasektorist tulenevat puudujääki.

Raport valmis 19.02.2025 kell 14:17 ja avaldati 19.02.2025 kell 14:17