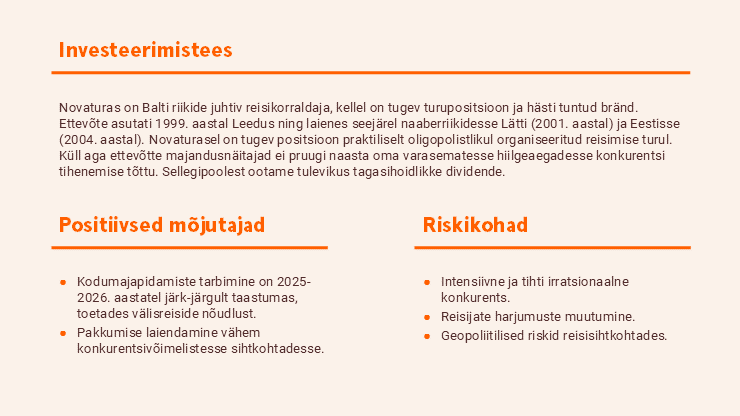

Novaturas – kordame neutraalset soovitust

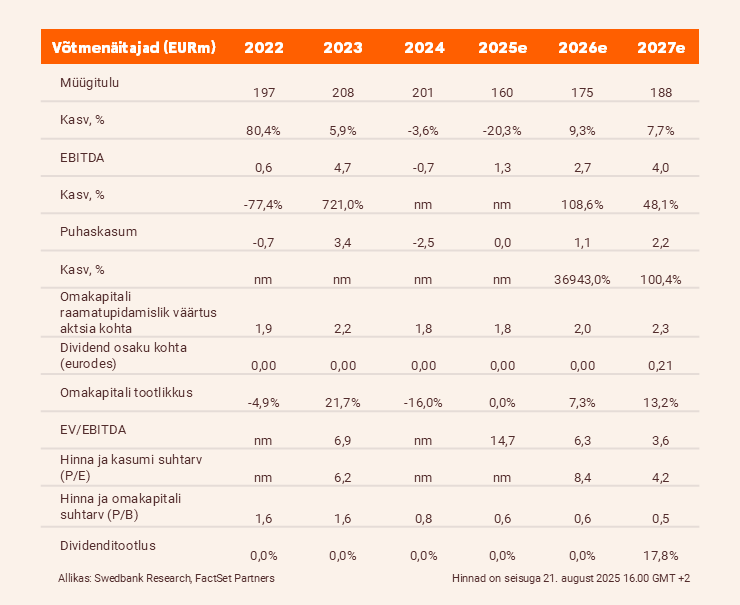

EBITDA kahjum kahanes aastaga 1,2 miljoni euro võrra, s.o –0,3 miljoni euroni. Novaturas korrigeerib 2025. aasta EBITDA-d ja puhaskasumit. Vähendame hinnasihi 1,4 euroni (1,6), kordame neutraalset hinnangut.

Jätkuv paranemine

Novaturase kombineeritud tulud vähenesid esimesel poolaastal 18,8% võrreldes eelmise aasta sama perioodiga. S.o 74,1 miljoni euroni – mis näitab, et on tehtud teadlikke jõupingutusi reisiprogrammi optimeerimiseks (–25,5% aastavõrdluses) ja tegevuse tõhustamiseks – ning jäi meie hinnangust vaid 2,8% allapoole.

Samal ajal kui tuntavalt vähenenud müügitulu ja vähem kahanenud tegevuskulusid (-7,5% aastavõrdluses) jõudsalt tasakaalustas oluliselt paranenud brutokasumlikkus (aastavõrdluses +2,7 protsendipunkti kuni tervisliku 12% tasemeni), vähenes EBITDA kahjum –1,5 miljonilt eurolt 2024. aasta esimeses pooles –0,3 miljoni euroni 2025. aasta esimeses pooles, kuid jäi meie prognoosist 1,3 miljoni euro võrra maha. Peamiselt on see tingitud oodatust väiksemast tegevuskulude paindlikkusest.

Ülevaadatud kasumlikkuse suunised

2025. aastal soovib Novaturas endiselt teenindada 170 000 – 190 000 klienti (PAX). Samal ajal tõstis kontsern oma müügitulu prognoosi 10 miljoni euro võrra, s.o 160–180 miljoni euroni. Oluline on see, et kontserni eesmärk on nüüd teenida 1,1–1,6 miljoni euro suurune EBITDA ja 0–0,5 miljoni euro suurune puhaskasum erinevalt varem kavandatud 3 miljonist ja 2 miljonist eurost. Usume, et kasumlikkuse kahandamine tuleneb peamiselt teatavatest ärimudeli muudatustest. Uue veebilehe püsivad probleemid ja Balti klientuuri vankumatu armastus reisibüroode külastamise vastu on sundinud Novaturast muutma oma strateegiat ning keskenduma rohkem viimasele (kallimale) variandile.

Kordame neutraalset soovitust

Me säilitame 2025. aasta tulude taseme prognoosi 160 miljonit eurot. Vähendame 2025. aasta EBITDA prognoosi 34% võrra, s.o 1,3 miljoni euroni (2), ja kahandame puhaskasumi prognoosi sisuliselt nullini (0,3), mis vastavad kontserni prognoositud vahemike alampiiridele. Meie 2026. aasta EBITDA ja puhaskasumi prognoos on vähenenud 12% ja 20%, vastavalt 2,7 ja 1,1 miljoni euroni. Madalamate prognooside tõttu vähendame oma hinnasihi 1,4 (1,6) euroni, mis hindab kontserni 2026. aasta EV/EBITDA-d 7x ja P/E-d 10x tasemete juures. Me kordame oma neutraalset soovitust. Rohkem infot investeerimise võimaluste kohta leiad Swedbanki kodulehelt.

Aruanne on koostatud seisuga 20.08.2025 kell 15.59 ja avaldatud 20.08.2025 kell 15.59

Juriidiline ja avalikkustamisele kuuluv teave.

Rohkem ettevõtete analüüse leiad meie blogi investeerimise rubriigist.