Nädal 16: trotsides ebakindlust

Koostöös Kepler Cheuvreux’ analüütikutega avaldame kahe nädala tagant ülevaate Skandinaavia aktsiaturgudest. Ülevaates on 5–10 olulisemat uudist ning Skandinaavia ettevõtete analüüs koos investeerimissoovituste nimekirja ja eesootava nädala investorkalendriga.

Koostöö Euroopa ühe juhtiva analüüsimaja Kepler Cheuvreux’ga loob unikaalse võimaluse pakkuda investoritele tipptasemel sissevaadet Skandinaavia suurimate börsiettevõtete tulemustesse.

Selle nädala aktsiaturgude ülevaade

- Atrium Ljungberg: Mõningane ebakindlus vakantsuse osas

- Ericsson: Järjekordne üleminekuaasta

- Schibsted: Skandinaavia ärisuunad on odavalt hinnastatud

Tähtsaimad uudised

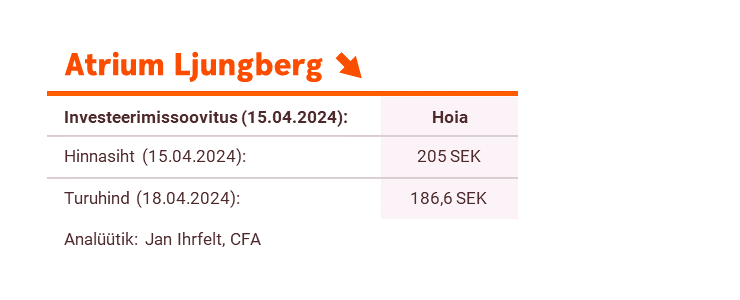

Atrium Ljungberg: Mõningane ebakindlus vakantsuse osas

Pärast I kvartali tulemusi jätame investeerimissoovituse „Hoia“-le, kuigi põhiäri kasumlikkus oli oodatust tugevam. Samas on nüüd juba kahel järjestikusel kvartalil sõlmitud vähem uusi üürilepinguid, kui neid lõpetatud on, mis tekitab ebakindlust tuleviku vakantsuse osas. Langetame hinnasihi 214 Rootsi kroonilt 205 Rootsi kroonile. „Osta“ investeerimissoovitust takistab andmast äritegevuse rahavoogude prognoositav olematu kasv, mis on tingitud suurematest finantskuludest (ettevõttel olid varasemalt äärmiselt soodsad riskimaandamisvahendid).

Atrium Ljungberg on büroo- (63%) ja jaekaubanduspindadele (27%) keskendunud kinnisvaraettevõte. Ligi 90% portfellis olevatest kinnistutest asub Stockholmis ja Uppsalas.

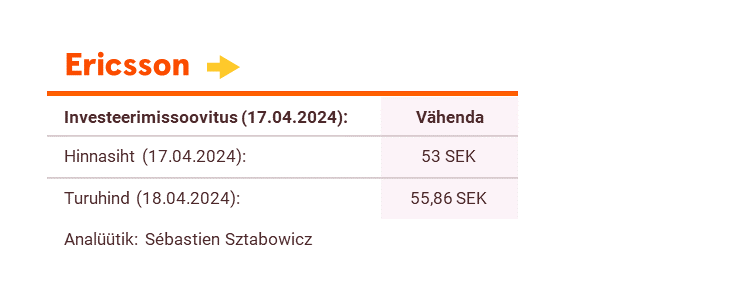

Ericsson: Järjekordne üleminekuaasta

Avatud raadiosidevõrgu (RAN) turul jätkub langus (2024. aastaks prognoosime taas -4% ja 2025-2026. aastateks -1-3%) ning lähikuudel näeme veelgi negatiivset mõju. Kuigi Ericsson ootab müügi stabiliseerumist teisel poolaastal, näib 2024 olevat järjekordne üleminekuaasta. Kuigi marginaalid taastuvad järk-järgult põhjadest, jääb tõus siiski üsna piiratuks, kuna puudub olulise mõjuga kulude kärpimise plaan. Kordame investeerimissoovitust „Vähenda“ (kuigi tõstsime hinnasihi 50 Rootsi kroonilt 53 Rootsi kroonile), kuna keskpika perioodi väljavaade on endiselt sünge (kasv on tagasihoidlik enne 6G tsükli algust kümnendi lõpus). Lisaks on marginaalide tõstmiseks võimalused piiratud, Iraagi korruptsioonijuhtumi finantsmõju on raske hinnata ja ettevõtte aktsia tundub liiga optimistlikult hinnastatud.

Ericsson on mobiilsidevõrkude turul number kaks tegija (turuosa ligikaudu 29%), lisaks omab teenusteturul juhtivat positsiooni. Kontsern on viimastel aastatel oma äritegevuses märkimisväärse kannapöörde teinud ja jõudnud tagasi väga heale kasumlikkuse tasemele. Ericssonil on tugev 5G toodete portfell, mis on viimastel aastatel saavutanud olulise turuosa.

Laadi täispikkuses dokument koos Skandinaavia investeerimissoovitustega alla siit.

Palume tutvuda oluliste lahtiütlustega täispika dokumendi lõpus.