Nädal 2: uuel aastal uue hooga

Koostöös Kepler Cheuvreux’ analüütikutega avaldame kahe nädala tagant ülevaate Skandinaavia aktsiaturgudest. Ülevaates on 5–10 olulisemat uudist ning Skandinaavia ettevõtete analüüs koos investeerimissoovituste nimekirja ja eesootava nädala investorkalendriga.

Koostöö Euroopa ühe juhtiva analüüsimaja Kepler Cheuvreux’ga loob unikaalse võimaluse pakkuda investoritele tipptasemel sissevaadet Skandinaavia suurimate börsiettevõtete tulemustesse.

Selle nädala aktsiaturgude ülevaade

- BW LPG: Kõrgendatud ootused tarnemahtude kasvu tõttu

- Husqvarna: Potentsiaalne ostukoht

- Nordic Semiconductor: Atraktiivne riski-tulu suhe

- Saab: Intervjuu tegevjuhiga

- Scatec: Eesolev aasta tõotab põnevust

Tähtsaimad uudised

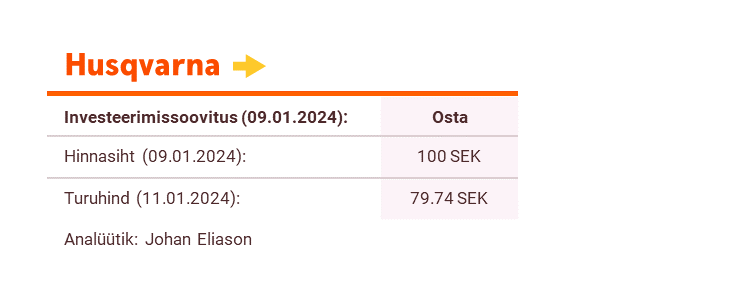

Husqvarna: Potensiaalne ostukoht

Uuendades oma mudelit tugeva Rootsi krooni taustal, vähendasime 2024. ja 2025. aastate kasumiootust vastavalt 4% ja 3% võrra. Husqvarna teatab neljanda kvartali tulemused 31. jaanuaril ning meie prognoosid jäävad konsensuse ootustele umbes 4% alla peamiselt valuutakursi muutuste tõttu. Samas on meie 2024-2025 aastate ärikasumi (EBIT) ootus 6-9% konsensusest kõrgem, kuna ettevõte on tänaseks sulgenud 2 miljardi Rootsi krooni suuruse bensiinimootoriga muruniidukite äri ja kasumlikkus paraneb tõenäoliselt seoses robotniidukitega. Seega näeme potentsiaalselt nõrka neljandat kvartalit ostuvõimalusena, mis peegeldub ka meie investeerimissoovituses „Osta“ ja hinnasihis 100 Rootsi krooni, ehk vähemalt 25%-list kasvupotentsiaali.

Husqvarna on globaalne turuliider robotniidukite valdkonnas ning omab tugevat positsiooni kettsaagide ja muude metsas ning aias kasutatavate käsitööriistade vallas. Ettevõte sisenes esimesena robotmuruniidukite turule, mis annab tugeva konkurentsieelise.

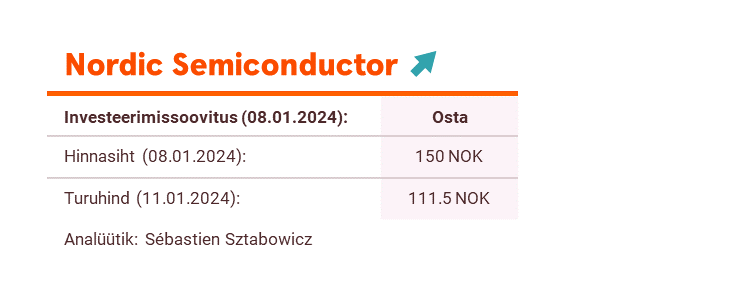

Nordic Semiconductor: Atraktiivne riski-tulu suhe

Nordic Semiconductor on silmitsi seismas varude probleemiga, kus teatud edasimüüjate ladudes on hetkel mõningane ülejääk, mistõttu on ettevõte oma müügiprognoosi langetanud. Samas näeme, et äri hakkab taastuma alates 2024. aastast ning tempo kiireneb oluliselt alates 2025. aastast, tänu nõudluse paranemisele Bluetooth segmendis, müügi kasvule mobiilse IoT-tehnoloogia äris ning järkjärgulisele laienemisele naaberturgudel. Prognoosime, et korrigeeritud kulumieelse ärikasumi EBITDA marginaalid tõusevad 2026. aastaks 20%-ni peamiselt mastaabiefekti, kulude kärpimise ja finantsvõimenduse toel. Tõstame hinnasihti 115 Norra kroonilt 150 Norra kroonile ja säilitame investeerimissoovituse „Osta“, kuna äritsükkel peaks järgmiste kvartalite jooksul saavutama põhja ning sisenema uude laienemisfaasi, millest tingituna on riski-tulu suhe atraktiivne.

Nordic Semiconductor on pooljuhtide tootja, millel on laialdane kokkupuude sidetehnoloogiatega (ettevõte on turuliider Bluetooth Low Energy valdkonnas umbes 40% turuosaga). Grupp laieneb järk-järgult ka pikema ulatusega ühenduvustehnoloogiate valdkondades, näiteks mobiilsed IoT-tehnoloogiad (LTE-M/NB-IoT) ning Wi-Fi.

Laadi täispikkuses dokument koos Skandinaavia investeerimissoovitustega alla siit.

Palume tutvuda oluliste lahtiütlustega täispika dokumendi lõpus.