Strateegi veerg juuli 2026

Juuni kujunes finantsturgudel kuuks, kus investorid pidid korraga hindama nii geopoliitilisi riske, keskpankade muutunud hoiakut kui ka majanduse jätkuvat vastupidavust.

Kui aasta alguses keskendus turg peamiselt intressimäärade võimalikule langusele, siis nüüdseks on fookus nihkunud tagasi inflatsioonile ja sellele, kui kaua keskpangad peavad hoidma rahapoliitikat piiravana.

Suurimaks turu mõjutajaks jäi Lähis-Ida konflikt. Kuigi kuu alguses valitses kartus, et Hormuzi väina häired võivad pikemaks ajaks halvata maailma energiatarneid, hakkasid juuni jooksul suurenema konflikti leevenemise ning USA ja Iraani läbirääkimiste edenemise ootused. See vähendas järk-järgult riskipreemiat finantsturgudel ning avaldas olulist mõju nii nafta, valuutade kui ka aktsiaturgude liikumisele.

Lisaks tavapärastele teemadele, nagu intressimäärad, inflatsioon ja majanduskasv, pakuvad finantsturud aeg-ajalt lugusid, mis panevad investorite kujutlusvõime tööle. 2026. aasta üks suuremaid jututeemasid on kahtlemata SpaceX-i börsile tulek ja ettevõtte edasine areng. Miks on SpaceX investorite jaoks nii oluline? Tegemist ei ole enam lihtsalt raketifirmaga. Seda nähakse üha enam kosmose-, side-, tehisintellekti- ja taristuettevõttena, mille Starlinki satelliidivõrk loob täiesti uusi ärimudeleid. SpaceX-i börsile tulek on võrreldav sellega, mida Tesla tähendas elektriautode või Nvidia tehisintellekti revolutsiooni jaoks.

Kuigi sellised lood köidavad tähelepanu, tasub investorina meeles pidada, et turu pikaajalist tootlust loovad harva üksikud suursündmused. Palju olulisem on see, millised trendid nende uudiste taga peituvad. Praegu näeme selgelt kolme peamist suunda: tehisintellekti taristu plahvatuslik kasv, energiatootmise ümberkujundamine ning kosmosemajanduse järkjärguline kommertsialiseerumine. Just need teemad võivad kujundada järgmise kümnendi investeerimismaastikku.

Parimad investeerimisvõimalused sünnivad sageli siis, kui uus tehnoloogia liigub entusiastide ringist päris majandusse. Tundub, et 2026. aasta võib jääda meelde kui periood, mil tehisintellekt, energia ja kosmosetööstus hakkasid üha tugevamalt kokku kasvama.

Makropilt

Juunis kujundasid finantsturge eelkõige keskpankade otsused, inflatsiooni püsimine oodatust kõrgemal tasemel ja geopoliitilise kriisi mõju maailmamajandusele. Kuu keskmes oli küsimus, kas Lähis-Idast lähtunud energiahinnatõus kujuneb ajutiseks šokiks või sunnib keskpanku taas rahapoliitikat karmistama.

Juuni olulisim makroökonoomiline sündmus oli keskpankade järjestikuste otsuste nädal, mille jooksul tegid rahapoliitilisi otsuseid Euroopa Keskpank, Jaapani keskpank, USA Föderaalreserv ja Inglise keskpank. Investorite tähelepanu keskendus sellele, kuidas keskpangad hindavad Lähis-Ida kriisist tulenevat inflatsioonisurvet.

USA Föderaalreserv jättis juunikuisel istungil baasintressi muutmata vahemikku 3,50–3,75%, aga saatis turule märksa karmima sõnumi, kui investorid olid oodanud. Uued majandusprognoosid näitasid kõrgemaid inflatsiooniootusi ning rahaturud hakkasid hindama võimalust, et järgmine intressiliikumine võib olla hoopis tõus, mitte langus. Samal ajal jäid tööturu väljavaated tugevaks ning majanduskasvu prognoosid küll veidi aeglustusid, kuid ei viidanud majanduslangusele.

Euroopa Keskpank otsustas juunis tõsta intressimäärasid 0,25 protsendipunkti võrra ja põhjendas seda energiahindade tõusust tuleneva inflatsiooniriskiga. Ta rõhutas, et konflikt Lähis-Idas on suurendanud kulusurvet nii ettevõtetele kui ka tarbijatele ning inflatsioon püsib soovitust kõrgemal veel pikemat aega. Samas tunnistas keskpank, et euroala majanduskasv aeglustub. Kõrged energiahinnad survestavad tarbijate ostujõudu ning ettevõtete investeerimisaktiivsust, mistõttu kasvuväljavaates ollakse ettevaatlikum.

Eesti majanduspilt jäi juunis mõõdukalt positiivseks, kuid taastumine on endiselt habras. Esimese kvartali SKP kasvas aastases võrdluses 2,4%, mis kinnitab, et pärast mitmeaastast nõrkust on majandus liikunud taas kasvufaasi. Samal ajal jätkab nõrk välisnõudlus ja geopoliitiline ebakindlus ekspordisektori pidurdamist.

Tarbimise poolel oli pilt vastuoluline. Eraisikute ostujõud on tänu palgakasvule paranenud, kuid tarbijate kindlustunne püsib madalal tasemel. Mais vähenes jaekaubanduse müügimaht aastases võrdluses 1%, mis viitab sellele, et majapidamised suhtuvad suurematesse kulutustesse jätkuvalt ettevaatlikult.

Tööturg on püsinud suhteliselt vastupidav. Töötuse määr oli aasta esimeses kvartalis 7,1% ning keskpika perioodi prognoosides nähakse töötuse järkjärgulist alanemist, kui majanduskasv taastub. Samal ajal toetab tarbimist jätkuvalt tugev palgakasv.

Aktsiaturud

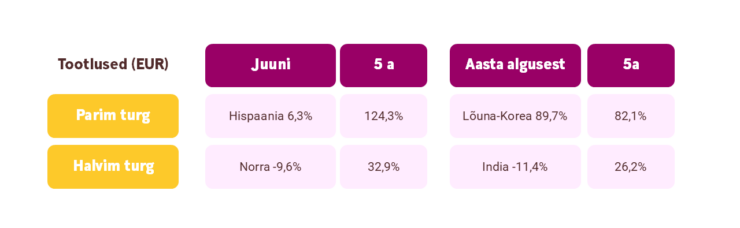

Investorite jaoks pakkusid juunis parimat tootlust Hispaania, Jaapani ja India aktsiaturg, mis kasvasid eurodes mõõdetuna vastavalt 6,3%, 5,8% ja 5,5%.

Hispaania börsiindeks koosneb suures osas pankadest, mis kõrgemate intressimäärade keskkonnas teenisid hästi. Samal ajal kasvas riigi majandus euroala keskmisest kiiremini ja seda toetasid turismisektori tugevad näitajad. Fundamentaalselt kalliks muutunud USA aktsiatest otsustasid väärtusinvestorid osa oma kapitalist odavamatele Euroopa turgudele suunata.

Jaapani tõusu vedasid peamiselt tehisintellekti buum ja rahapoliitika, kus nõrk jeen toetas eksportijaid ja aitas kasvatada ettevõtete kasumeid. Jaapani keskpank tõstis küll intressimäära kõrgemale, kuid andis märku, et edasine karmistamine toimub aeglasemalt, ning see rahustas investoreid.

India tõus põhines tugevatel fundamentaalnäitajatel. Sisemajanduse kasvuprognoosid jäid 7% juurde, mis on jätkuvalt üks maailma kiiremaid. Suure energiaimportijana rõõmustas India naftahinna languse üle, mis parandab kohaliku majanduse väljavaadet. Kuigi välisinvestorid olid Indias juunis endiselt müügipoolel, aitasid India pensioni- ja investeerimisfondide agressiivsed ostud turul märgatavalt ülespoole liikuda.

Kõige enam kukkusid juunis Norra ja Hongkongi börs, mis langesid kuuga eurodes mõõdetuna vastavalt 9,6% ja 6,5%. Kui Norras oli tegemist tsüklilise korrektsiooniga pärast tugevat tõusu, kus langust kiirendas nafta hinna kukkumine, siis Hongkongi börsi kukkumine oli seotud fundamentaalsete ja struktuursete probleemidega. Hiljuti avaldatud makronäitajad osutasid kinnisvaraturu jätkuvale langusele ja nõrgale tarbimisele, mis halvendasid investeerimismeeleolu. Hang Sengi suurimad tehnoloogiafirmad sattusid müügisurve alla nii kasumikasvu aeglustumise kui ka investorite riskikartlikkuse kasvu tõttu.

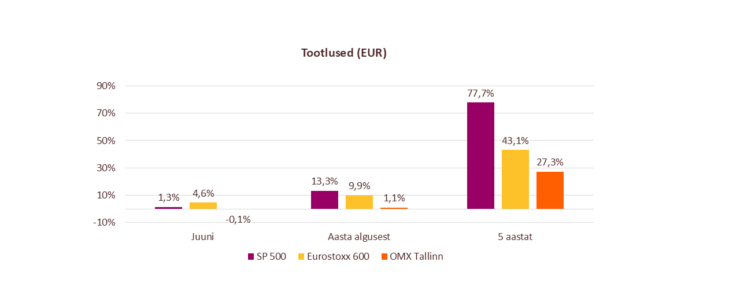

Indeks Eurostoxx 600 kasvas juunis 4,6%. Samal ajal tõusis S&P 500 möödunud kuul eurodes mõõdetuna 1,3% ning Nasdaq100 kukkus 0,6%. Väga hästi läks USA ja Euroopa tervishoiusektoril ning USA tööstusfirmadel, samal ajal kui suurimad kaotajad olid energia- ja kommunikatsiooniteenuste ettevõtted.

Võlakirjad

Juuni alguses tõusid USA riigivõlakirjade tootlused, sest tööturg osutus oodatust tugevamaks ning Föderaalreserv ei andnud märku lähiaja intressikärbetest. Turu ootused nihkusid aasta alguse intressikärbetelt hoopis võimaliku tulevase intressitõusu suunas. See surus võlakirjahindu allapoole ja tootlusi ülespoole. Kuu teises pooles pöördus osa tootluse tõusust tagasi, kui Lähis-Ida pinged leevenesid.

USA kahe aasta pikkuse riigivõlakirja tootlus tõusis kuuga 4,02%-lt 4,17%-le. USA 10 aasta kestusega riigivõlakirja tootlus kasvas kuuga neli baaspunkti, lõpetades juuni 4,47% tasemel. USA 30 aasta pikkuse võlakirja tootlus kuuga ei muutunud ning püsis 4,95% juures.

Euroopa võlakirjaturg andis juunis valdavalt positiivseid tootlusi, sest ettevõtete krediidikvaliteet püsis tugev ning suuremad kindlustusseltsid ja võlakirjafondid ostsid aktiivselt uusi võlakirjaemissioone. Saksamaa kahe aasta pikkuse riigivõlakirja tootlus liikus mai lõpu 2,6% tasemelt juuni lõpuks 2,52% juurde. Saksamaa 10 aasta kestusega riigivõlakirja tootlus langes kuuga 2,96% juurest 2,86% tasemele. Prantsusmaa kahe aasta pikkuse riigivõlakirja tootlus langes kuuga 2,75% juurest 2,7% juurde. Prantsusmaa 10 aasta kestusega riigivõlakirja tootlus liikus kuuga 3,58% juurest 3,65% tasemele.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastumiseni liikus mai lõpu 7,15% tasemelt juuni lõpuks 7,18% juurde. Sarnaste Euroopa võlakirjade tootlus püsis 5,3% tasemel, jäädes kuuga muutumatuks. Investeerimisjärguta ettevõtete võlakirjade emissioonimaht ulatus USA-s juunis 34 miljardi dollarini. Nõudlus uute võlakirjade järele püsis tugev, mis on tavaliselt märk sellest, et krediiditurg püsib tugev ja investorid on valmis riski võtma.

Toorained ja valuutad

Juuni kujunes tooraineturgudel väga volatiilseks kuuks. Kuu alguses domineerisid hinnaliikumisi geopoliitilised riskid Lähis-Idas, kuid kuu teises pooles hakkasid turud üha enam hindama võimalikke lahendusi USA ja Iraani konfliktile ning Hormuzi väina järkjärgulist taasavamist. Selle tulemusena toimusid mitmel turul järsud hinnakorrektiivid.

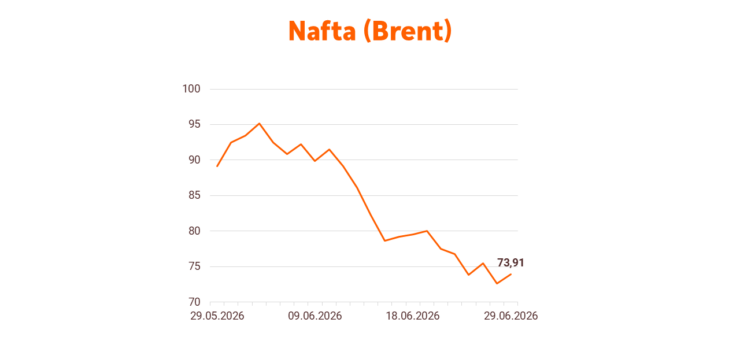

Naftaturg oli juunis üks tähelepanu keskpunkte. Kuu alguses püsis Brenti nafta hind ligikaudu 95–100 dollari juures, kuna investorid kartsid tarnehäireid Hormuzi väinas, mille kaudu liigub ligikaudu viiendik maailma naftakaubandusest. Lisaks toetasid hindu madalad varud ja Lähis-Ida ebakindlus.

Kuu jooksul muutus sentiment aga märgatavalt. USA ja Iraani vahel saavutatud ajutine kokkulepe ning tankeriliikluse taastumine aitasid leevendada tarnehäirete kartust. Samal ajal suurendasid alternatiivsed tarnijad tootmist ning leiti logistilisi lahendusi Hormuzi väinast möödumiseks. Selle tõttu langes brent juunis ligikaudu 21% ja lõpetas kuu umbes 72–73 dollari lähedal. Tegemist oli suurima kuise langusega alates 2020. aastast.

Kullale avaldasid juunis survet kaks tegurit: USA-Iraani vaherahu mõjul vähenesid geopoliitilised pinged ning dollar tugevnes ja turud hakkasid arvestama võimalusega, et USA Föderaalreserv võib intressimäärasid pikemat aega kõrgel hoida või neid isegi tõsta. Kõrgemad intressimäärad vähendavad kulla atraktiivsust, kuna kuld ei maksa intressi. Juuni lõpuks oli kulla hind kuu algusega võrreldes langenud üle 10%.

Põllumajandusturgudel oli liikumine mõõdukam. Hinnad sõltusid peamiselt ilmastikust ja piirkondlikest saagiprognoosidest. Märkimisväärset üleilmset põllumajandustoorainete pakkumise vähenemist juunis ei tekkinud ning seetõttu jäid hinnaliikumised energia- ja metalliturgudega võrreldes tagasihoidlikumaks.

Juuni jooksul toetas dollarit eeskätt USA tugev majandus ning Föderaalreservi juunikuisel istungil antud sõnum, et inflatsiooniriski tõttu võivad järgmised intressiliikumised olla hoopis ülespoole. Turg hakkas hindama vähemalt ühe intressitõusu võimalust veel sel aastal, mis suurendas dollari atraktiivsust võrreldes teiste reservvaluutadega.

Kõige nõrgem suurem valuuta oli jätkuvalt Jaapani jeen. Kuigi Jaapani keskpank on viimase aasta jooksul intressimäärasid tõstnud, ei ole see suutnud vähendada lõhet USA ja Jaapani intressitasemete vahel. Investorid eelistasid kõrgema tootlusega dollarivarasid ning USD/JPY tõusis kõrgeimate tasemeteni alates 1980. aastatest. Jeeni nõrkuse tõttu kasvasid spekulatsioonid võimaliku valuutaturu sekkumise üle Jaapani ametivõimude poolt, kuid juuni jooksul jäi mõju turule tagasihoidlikuks.

Norra kroon, Kanada dollar ja muud toormesektoriga seotud valuutad olid kuu jooksul väga volatiilsed. Kuu alguses toetasid neid kõrged energiahinnad, kuid nafta järsk langus juuni teises pooles piiras nende tugevnemist. Siiski aitas suhteliselt tugev toormesektor hoida nende valuutade tootlust paremana kui mitmel teisel arenenud turu valuutal.

Kuu graafik

Finantsturgude väljavaade

Siseneme aasta teise poolde olukorras, kus finantsturud on edukalt üle elanud aasta esimese poole suurimad šokid. Lähis-Ida konflikti mõju on oluliselt vähenenud, nafta hind langenud tagasi sõjaeelsele tasemele ning investorite tähelepanu hakanud taas pöörduma majanduskasvu, ettevõtete tulemuste ja keskpankade poliitika poole. Minu hinnangul jäävad järgmise paari kuu peamisteks finantsturgude mõjutajateks kolm teemat: inflatsioon, Föderaalreservi järgmised sammud ning tehisintellektiga seotud investeerimistsükkel.

Kuigi intressimäärad on jätkuvalt kõrged, püsib USA majandus üllatavalt tugev. Tööturg on seni näidanud vastupidavust ning ettevõtete investeeringud, eriti tehnoloogiasektoris, jätkuvad hoogsalt. See toetab stsenaariumi, kus majanduskasv küll aeglustub, kuid laiapõhjalist majanduslangust lähikuudel ei paista. Euroopa pilt on mõnevõrra nõrgem, kuid ka seal on seni suudetud vältida sügavamat majanduslangust. Investorite jaoks tähendab see jätkuvalt suhteliselt toetavat keskkonda riskivaradele.

Aktsiaturud on tänavu näidanud märkimisväärset tugevust. Positiivne on see, et tõus ei tugine enam ainult üksikutele tehnoloogiahiidudele. Viimastel nädalatel on näha olnud liikumist väiksema turukapitalisatsiooniga ettevõtete, finantssektori ja tervishoiusektori suunas. See viitab tugevale finantsturu tervisele.

Lähikuudel võib ettevõtete tulemuste hooaeg tuua küll tavapärasest suuremat volatiilsust, eriti tehisintellekti ettevõtete ümber, kus ootused on väga kõrgele tõusnud, kuid sellest hoolimata näen aasta teisel poolel suuremat tõenäosust mõõdukale tõusule kui ulatuslikule turukorrektsioonile. Turul on lihtsalt väga palju vaba raha, mis otsib pidevalt tootlust.

Artikli autor Tarmo Tanilas on Swedbanki privaatpanganduse strateeg.

Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui ka kahandada.