Swedbanki majandusprognoos: jaanuar 2026

Peamiselt tulumaksumuudatuste ja valitsemissektori suuremate investeeringute toel kiireneb Eesti tänavune majanduskasv 2,3 protsendini ja kasvab järgmisel aastal 2,6 protsenti. See aitab töökohti juurde luua ja vähendada tööpuudust. Samas, riigirahanduse seis halveneb ning lisab majanduskasvu väljavaatele riske.

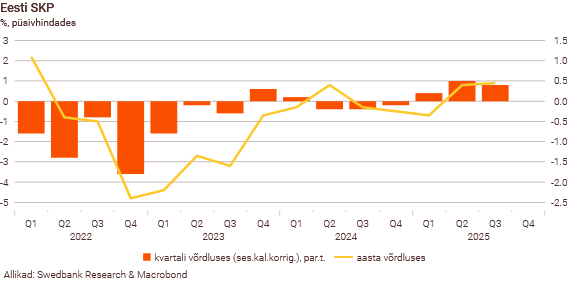

Eesti majandus pöördus tõusule küll juba aasta tagasi, kuid hoovõtt uueks kasvutsükliks on olnud aeglane. Meie hinnangul kasvas SKP möödunud aastal vaid 0,6%. Inflatsiooni oodatav aeglustumine ja selle aasta alguses jõustunud tulumaksureform – maksuvaba tulu tõstmine ja selle võrdsustamine kõigil palgatasemetel – peaksid parandama majapidamiste ostujõudu ja ergutama tarbimist.

Kui keskmine brutopalk kasvab tänavu ligi 6%, siis ilma inflatsiooni mõjuta suureneb keskmine netopalk ligi 12%. Suurem osa tulumaksumuudatustest saadavast lisatulust läheb aga mediaanpalgast kõrgemat palka teenivatele inimestele, samas kui madalama sissetuleku juures on mõju tagasihoidlik. Samuti ei lähe kogu raha tarbimisse – see investeeritakse ka kinnisvarasse ja väärtpaberitesse, kasutatakse kohustuste refinantseerimiseks ning suunatakse hoiustesse.

Valitsuse investeeringud kasvavad, kuid riigirahanduse seis halveneb

Lisaks tulumaksureformile suurendab valitsus lähiaastatel oluliselt kaitse- ja taristuinvesteeringuid. See on küll majanduskasvule täiendav stiimul, kuid suurendab oluliselt ka eelarvepuudujääki ja võlga, mis omakorda lisab majanduse väljavaatele riske. Kuigi eratarbimine ja investeeringud moodustavad umbes kolmveerandi kogu SKP-st, vähendab nende mõju majandusele üsna suur impordisisaldus – seda eriti kaitseinvesteeringutes.

Madalamad intressimäärad soodustavad investeeringuid ja tarbimist

Soodsam turuintressimäär euribor jätab majapidamistele ja mittefinantsettevõtetele rohkem vahendeid tarbimiseks, investeeringuteks ja säästmiseks. Möödunud aasta 11 kuuga võtsid ettevõtted 39% rohkem laenu kui aasta tagasi ja uued eluasemelaenud suurenesid 24%. Kiire laenukasv peaks samuti investeeringuid ja majanduskasvu ergutama.

Kindlustunne on paranemas

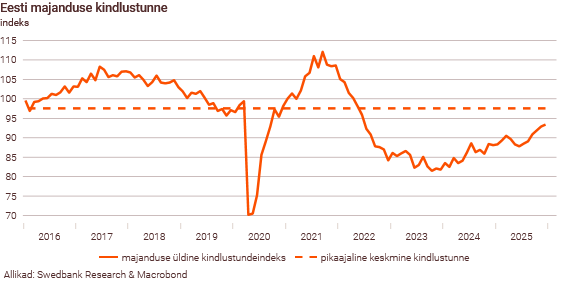

Tarbimise ja investeeringute kasvu eelduseks on kindlustunde paranemine. Kuigi majapidamiste ja ettevõtete kindlustunne on täna veel nõrgem pikaajalisest keskmisest, on see siiski paranemas. See toimub ühes majanduse kosumisega. Kusjuures, kindlustunde ja majandusolude paranemine toimuvad käsikäes. Tulumaksumuudatused parandavad küll kindlustunnet, kuid inimesed hakkavad selle mõju märkama tõenäoliselt järk-järgult, mis hoiab vähemalt lähikuudel tarbimise tugevamat kasvu tagasi.

Väliskeskkonnas on palju riske

Kui tänavust majanduskasvu toetab peamiselt kodumaise nõudluse paranemine, siis kosub tasapisi ka välisnõudlus. Prognoosime Eesti suuremate kaubanduspartnerite majanduskasvu paranemist, mis lubab meie ekspordisektoril rohkem müüa.

Selleks, et välisnõudluse paranemisest täit kasu saada, peab Eesti ekspordisektor oma konkurentsivõimet kasvatama ja suurendama efektiivsust. Samas on väliskeskkonnas ebaselgust veel palju. Riske suurendavad USA kaubandus- ja välispoliitika, üha kasvav turukaitse maailmakaubanduses ning Hiinast ja mujalt Aasiast imporditud kaupadega kaasnev konkurents.

Tööturu olukord paraneb

Eelmisel aastal toimunud majanduse aeglane kosumine tööturul veel olulisi muutusi ei toonud. Hõivatute arv vähenes küll veidi, kuid nende osakaal tööealises rahvastikus jäi suurusjärgus samaks (68,9%) ning see oli jätkuvalt Euroopa kõrgeimate hulgas. Ka töötuse määr jäi ülemöödunud aastaga võrreldes samale tasemele (7,6%). Samas reageeribki tööturg majandusaktiivsuse paranemisele mõningase viitega. Tänavune majanduskasvu kiirenemine peaks tööturu olukorda parandama. Meie prognoosi järgi luuakse töökohti juurde – hõivatute arv suureneb ja tööpuudus väheneb tänavu 6,7 ja järgmisel aastal 6,1 protsendini.

Inflatsioon aeglustub

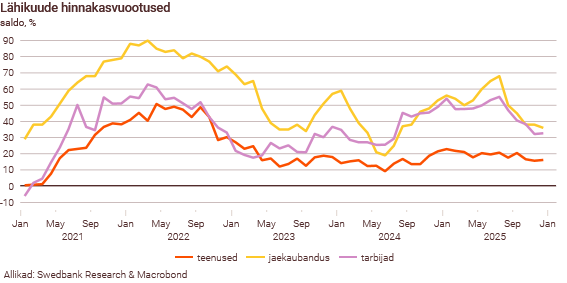

Tarbijahinnad jõudsid Eestis tippu möödunud aasta augustis ja on sealt alates allapoole liikunud. Kui möödunud aastal tõusid tarbijahinnad 4,8%, siis sel aastal peaks hinnakasv aeglustuma 2,6 ja järgmisel aastal 2,4 protsendini. Käesolevaks aastaks prognoositud suurem nõudlus võib ahvatleda erasektorit küll hindu tõstma, kuid inflatsiooni aeglustumisele on siiski rohkem tingimusi tekkimas.

Kuigi alkoholi, tubaka, mootorikütuse ja elektri aktsiisitõusud tõstavad mitmete kaupade hindu, leevendavad hinnasurvet möödunud aastal kehtestatud maksutõusude mõju väljataandumine. Lisaks aitavad inflatsiooni aeglustumisele kaasa madalamad toidutoorme- ja energiahinnad maailmaturul ning euro tugevnemine dollari suhtes. Tarbijate inflatsiooniootused on juba leevenenud ning langenud on ka jaekaubandusettevõtete osakaal, kes plaanivad hindu tõsta.

Maailmamajanduse väljavaade on habras

USA ja Euroopa Liidu vaheline vastasseis Gröönimaa pärast on suurendanud ebakindlust ja kaubandussõja ohtu. Selle mõju on veel ebaselge, kuid riskid on olukorra halvenemise suunas. Samas soodustavad maailmas majanduskasvu suuremad investeeringud tehisarusse, kasvavad kaitsekulutused ja jõulisem fiskaalne stiimul. Kui USA Föderaalreserv jätkab veel rahapoliitika lõdvendamist, siis Euroopa Keskpank on intressimäärade langetamise ilmselt selleks korraks lõpetanud.

USA majanduskasv eelmisel aastal küll aeglustus, kuid oli oodatust tugevam. Peamiselt toetasid kasvu investeeringud tehisarusse, tugev eratarbimine ja tollimaksude oodatust nõrgem mõju. Sel aastal peaks USA majanduskasv veidi kiirenema. Aasta teises pooles peaks inflatsioon hakkama aeglustuma ning koos maksulangetuste ja madalamate intressimääradega jääb majapidamistele rohkem raha tarbimiseks, toetades samuti ettevõtete investeeringuid.

Oluline risk maailmamajanduse väljavaadetele on see, kui tehisaru buum lõhkeks ja pöörduks languseks, mis võib käivitada ülemaailmse aktsiate müügi. USA majapidamiste aktsiainvesteeringud on kasutatava tulu suhtes tõusnud ajalooliselt kõrgele tasemele, muutes nad turulanguse suhtes haavatavaks.

Hiina eksport oli möödunud aastal üllatavalt vastupidav, kuna USA-sse suunatud ekspordi järsku vähenemist asendas selle võrdlemisi tugev kasv teistele turgudele. Koos kinnisvarasektori langusega jääb Hiina sisemajanduse nõudlus tänavu nõrgaks ning ka väliskeskkond pakub rohkelt väljakutseid. Sel aastal alanud uus viisaastaku plaani periood näeb muuhulgas ette tööstuse ajakohastamist, tehnoloogilist iseseisvust ja eratarbimise kiiret kasvu. Uueks sihiks seatud 4,5-protsendine kasv peaks meie hinnangul olema tänavu saavutatav.

Euroopa majandusi toetavad kaitseotstarbeliste investeeringute ja eratarbimise kasv

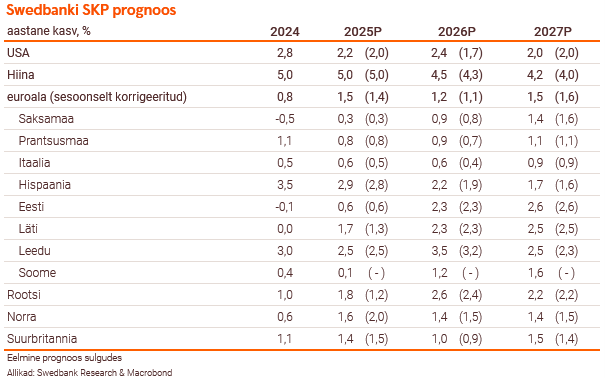

Kui möödunud aastal kasvas euroala majandus 1,5%, siis tänavu prognoosime 1,2% ja järgmiseks aastaks taas 1,5% kasvu. Majapidamiste olukord on paranemas ning eratarbimine taastub. Kaitsekulutused peaksid euroala majandusele hoogu lisama, kuigi see kasv ei tule laiapõhjaline.

Rootsi, Läti ja Leedu majandused kosuvad ülejäänud Euroopast kiiremini – muuhulgas põhjusel, et madalamatel intressimääradel on neile tugevam mõju. Majanduskasv peaks paranema ka Soomes. Rootsi majandus kasvab peamiselt tugevama eratarbimise ning investeeringute toel. Samuti saab Rootsi eksport tuge suurematest kaitsekulutustest Euroopas ja energiapoliitikast. Tugevam eratarbimine ja investeeringud kiirendavad majanduskasvu ka Lätis ja Leedus. Leedu majandus saab tänavu veelgi kiirema kasvuhoo teise pensionisamba reformist, mis võimaldab inimestel sealt oma säästud välja võtta.

Euroopa majandus on küll paranemas, kuid seisab endiselt silmitsi mitmete tõsiste väljakutsetega. Nagu viimased sündmused on näidanud, ei ole kaubandusrahu Euroopa Liidu ja USA vahel kaugeltki kindel. Kui Euroopa Liit käivitab USA ähvardatud uute tollimaksude vastu omad tõkked, võib kaubandussõda kiiresti eskaleeruda.

Samas on Euroopa kaubanduspoliitikas ka positiivset. Ametlikku jõustumist ootab Euroopa Liidu ja Mercosuri vaheline vabakaubandusleping, mis loob 700 miljoni elanikuga vabakaubanduspiirkonna Euroopas ja Lõuna-Ameerikas. Selle majanduslik mõju ei avaldu tõenäoliselt kiiresti, kuid peaks olema Euroopale kasulik, arvestades killustunud ja protektsionistlikku maailma.

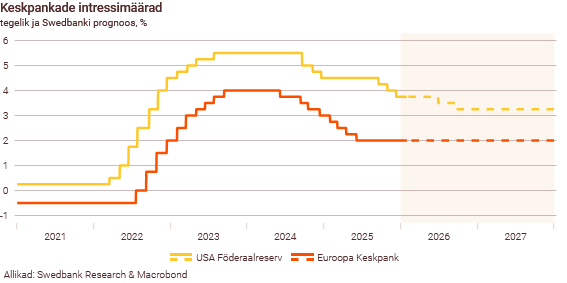

Intressimäärade langetamine on euroalal lõppenud

Meie hinnangul on Euroopa Keskpank intressimäärade langetused selleks korraks lõpetanud. Nõrk tööjõuturg ja paremad inflatsiooni väljavaated annavad USA Föderaalreservile võimaluse intressimäärasid sel aastal langetada. Meie hinnangul kärbib Föderaalreserv intressimäärasid tänavu kahel korral. Föderaalreservi intressilangetused peaksid dollarit veel veidi nõrgendama.

Kui aga realiseerub mõni riskidest, mis on seotud tehisaru, Föderaalreservi iseseisvuse või USA eelarvepoliitikaga, võib see dollarile taas tugevamat survet avaldada. Nõudlust USA dollaris noteeritud varade järele võib vähendada ka kaubandus- ja julgeolekupoliitika eskaleerumine.

Eelmise majandusprognoosi leiad SIIT.

Loe prognoosi eestikeelset kokkuvõtet:

https://www.swedbank-research.com/estonian/eestimajandus/2026/q1/index.csp

Täispikk ingliskeelne:

https://www.swedbank-research.com/english/swedbank_economic_outlook/2025/q4/index.csp

Majandusprognoosi ülekannet saad täismahus vaadata siit:

Analüüsi koostasid Swedbanki peaökonomistid: Tõnu Mertsina, Liis Elmik, Marianna Rõbinskaja.