Strateegi veerg mai 2026

8. mai 2026

Aprill 2026 läheb ajalukku kuuna, mil investorid olid sunnitud ühtaegu seedima geopoliitilistest probleemidest tingitud energiahindade kiiret kallinemist ja tehisintellekti edusammude toel taas tärganud riskijulgust. Kuigi Lähis-Ida konfliktist tulenev ebakindlus hoidis uudisvoo pingelisena, suutsid riskivarad kuu jooksul märkimisväärselt väärtust suurendada.

Olukord meenutab aastatagust aega, mil Donald Trumpi tollipoliitika maailmas täielikku kaost külvas, kuid ka siis suutsid aktsiaturud hinnatasemed kiire languse järel märkimisväärselt kiiresti taastada. Globaalsete finantsturgude üldpilti iseloomustab praegu paradoksaalne olukord, kus suurest poliitilisest riskist hoolimata on hinnatasemed üllatavalt kõrged. Investorid on ilmselt konfliktist lihtsalt väsinud, suunavad pilgu lühiajalistest pingetest mööda ning keskenduvad ettevõtete kasumikasvule, tehisintellekti investeeringutele ja meeletule nõudlusele mälukiipide järele.

Aprilli suurimad staarid tulid pooljuhtide sektorist, kus ettevõtete tegevjuhid näevad kasvutempo kiirenemist ning samas ei prognoosita mitme järgneva aasta jooksul nõudluse vähenemist. Eriti silmapaistvalt esinesid Aasia arenevad turud, kus Taiwan ja Lõuna-Korea tõusid globaalsete indeksite veduriteks tänu tehisintellekti tarneahela kesksele rollile ja ettevõtete suurepärastele tulemustele. Eufoorilise hinnatõusu toel on Samsungist saanud ettevõte, mis kuulub samuti triljoni dollari turuväärtusega firmade auväärsesse klubisse.

Võlakirjainvestoritele pakkus aprill vastuolulist pilti. Ühelt poolt on tõusnud nominaalsed tootlused muutnud kvaliteetsed fikseeritud tuluga varad atraktiivsemaks, kuid teisalt võib energiahindade ja inflatsiooniootuste tõus tuua tulevikus kaasa võlakirjade reaaltootluse vähenemise. Turud on hakanud arvestama võimalusega, et intressimäärad võivad püsida aasta alguses prognoositud tasemetest kõrgemal vähemalt selle aasta lõpuni.

Rahvusvaheliste organisatsioonide hinnangul on inflatsiooniline mõju tänavu mõõdukas, kuid selgelt ülespoole kallutatud, eriti Euroopas ja arenevatel turgudel. Keskpankade jaoks tähendab see kitsast manööverdamisruumi majanduskasvu toetamise ja hinnastabiilsuse vahel.

Makropilt

Aprill kujunes globaalsetel turgudel kuuks, kus majandustsükkel, inflatsioon ja rahapoliitika liikusid regiooniti eri tempos.

USA makropilti iseloomustas aprillis jätkuv majanduslik vastupidavus ja stabiilne tööturg. Samal ajal püsis teenuste inflatsioon aeglaselt langev ning hoidis Föderaalreservi retoorika ettevaatlikuna. Aprillis pidas oma viimase istungi keskpanga juhina Jerome Powell ning mais hakkab teda asendama Kevin Warsh. Kuigi turg ei usu enam sisuliselt Föderaalreservi intressilangetusi sel aastal, võib uus keskpanga juht siin tuua üllatusi, eriti kui USA-Iraani konflikt peaks lõppema ja energiahinnad taas langema hakkama.

Föderaalreserv jättis küll baasintressi 3,5–3,75% vahemikku, kuid otsus ei olnud üksmeelne. Vastupidi, paljude keskpankurite arvamused olid risti vastupidised, mis kinnitab kasvavat ebakindlust USA majanduse väljavaadete suhtes.

Samal ajal on ettevõtete tulemuste hooaeg USA-s olnud oodatust parem ning S&P 500 ettevõtete kasumid on aastases võrdluses kasvamas veerandi võrra, toetatuna eeskätt tehnoloogia- ja kommunikatsioonisektori suurtest investeeringutest tehisintellekti.

Euroopa Keskpank jättis aprilli istungil intressimäärad muutmata. Varaostuprogrammide portfellide maht väheneb edasi ette teatatud tempos ilma reinvesteerimiseta. Aprilli andmed näitasid, et euroala inflatsioon tõusis 3% juurde, kuna aga see oli seotud Iraani konfliktiga, ei peetud kohe intresside tõstmist põhjendatuks. Samal ajal kasvas euroala sisemajanduse kogutoodang esimeses kvartalis vaid 0,1%, viidates sisuliselt stagnatsioonile, aga ka siin aeti kõik kallite energiahindade kraesse.

Aasia makropilt oli aprillis kõige mitmekesisem. Hiina sisemajanduse kogutoodang kavas esimeses kvartalis 5%, toetatuna tööstustoodangu ekspordist ning tehnoloogia ja rohepöörde investeeringutest. Hiina keskendub endiselt majanduse stabiliseerumisele. Toetatakse kinnisvarasektorit, taristuinvesteeringuid ja krediidikasvu. Suurimat muret valmistab Hiinas nõrk erasektori kindlustunne, mis ei lase tarbimisel soovitud mahus kasvada.

Aprilli lõpus hoidis Jaapani keskpank lühiajalise baasintressi 0,75% tasemel, kuid otsus sündis ebatavaliselt pingelise 6-3 hääletuse tulemusel, kus kolm juhatuse liiget pooldasid viivitamatult intressitõusu 1% juurde. Jaapani sisenõudlus ei ole üle kuumenemas ning keskpanga edasine intressiotsus hakkab peamiselt sõltuma energiahindadest.

Aprillis avaldatud andmed viitasid, et Eesti majandus liigub stagnatsioonist aeglase stabiliseerumise suunas. Eksportiv tööstus näitas ettevaatlikke paranemismärke, samas siseturule suunatud tegevus jäi nõrgaks. Teenindussektor hoidis üldist majandusaktiivsust üleval, eriti info- ja äriteenustes.

Aktsiaturud

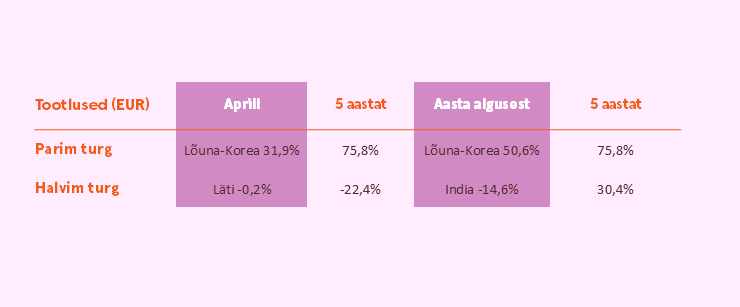

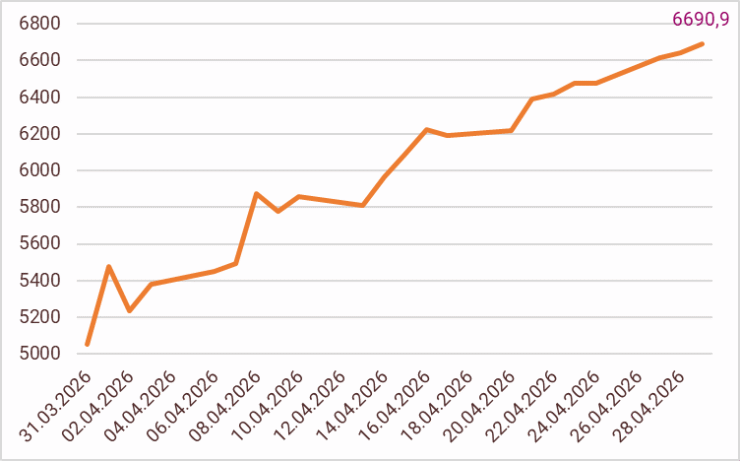

Investorite jaoks pakkusid aprillis parimat tootlust Lõuna-Korea, Taiwani ja Ungari aktsiaturud, mis kasvasid eurodes mõõdetuna vastavalt 31,9%, 22,3% ja 16,3% (viie aasta tõus vastavalt 75,8%, 21,4% ja 75,3%). Meeletult suurte positiivsete liikumiste taga olid esimese kahe puhul pooljuhtide sektori buum ning Ungarile andis taganttuule Viktor Orbáni kaotus kohalikel valimistel. Lisaks eelpool toodud riikidele näitasid aprillis erakordselt tugevaid tootlusi ka Jaapani, Türgi, Soome ja Itaalia aktsiaturud.

Langevaid aktsiaturge oli aprillis üle kogu maailma vähe. Meie lähiriikidest saab välja tuua vaid Läti, mis emitentide vähese arvu ning olematu likviidsuse tõttu ei suuda juba viimased kümme aastat välisinvestorites ostuhuvi tekitada.

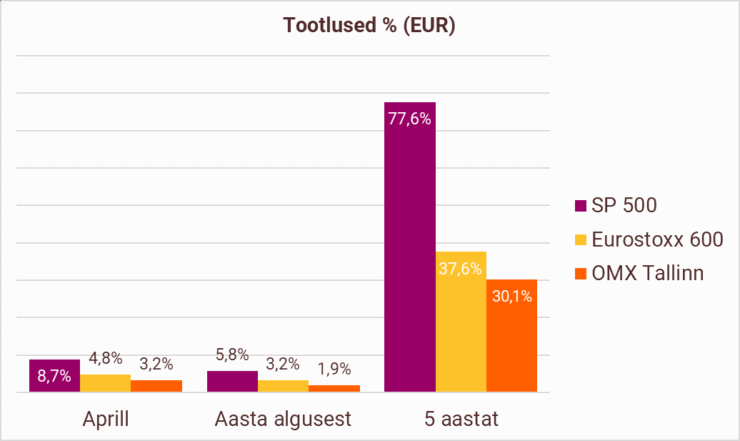

Eurostoxx 600 indeks kasvas aprillis 4,8%. Samal ajal tõusis S&P 500 indeks eurodes mõõdetuna 8,7% ning Nasdaq100 kerkis 13,5%. Väga hästi läks USA tehnoloogiasektoril ja kommunikatsioonivaldkonnas tegutsevatel ettevõtetel ning suurimad kaotajad olid Euroopa tööstusettevõtted ja tarbekaupade tootjad.

Mälukiipide tootjate ja tehisintellekti valdkonnas tegutsevate ettevõtete aktsiate viimase aasta meeletu hinnatõus pole jäänud märkamata ka Warren Buffettile ning hiljutisel Berkshire Hathaway aktsionäride koosolekul juhtis vanahärra tähelepanu asjaolule, et paljud investorid on muutunud hasartmänguriteks, mis muudab ta turgude edasise väljavaate osas väga ettevaatlikuks. Järjest keerulisem on leida hea riski-tulu suhtega ettevõtete aktsiaid ning riskide juhtimine on üha olulisem, et lihtsalt emotsiooni pealt ostetud aktsiatega mitte haiget saada.

Lisaks ohule piisavate teadmiste puudumise tõttu mõningate aktsiate eest üle maksta on maailmas palju riske, mida investorid liiga kergekäeliselt eirama kipuvad. Tark investor hajutab vara varaklasside, riikide, sektorite ja valuutade vahel ning omab pikaajalist ja hoolikalt läbimõeldud investeerimisstrateegiat. Mida eufoorilisemaks muutuvad majandusväljaannete esikaante pealkirjad, seda suurem on tõenäosus teha investorina vigu.

Võlakirjad

USA väärtpaberiturgudele aprillis naasnud riskiisu suunas investorite vahendeid võlakirjadest aktsiatesse, mis koos võlakirjade hindade mõõduka korrektsiooniga nihutas viimaste tootluse numbreid möödunud kuuga võrreldes pisut kõrgemale. Võlakirjainvestorite seas kinnistus arusaam, et Föderaalreserv on rahapoliitika lõdvendamisel ettevaatlik, mis ei lase võlakirjade tootlustel kiiresti allapoole liikuda.

USA 2 aasta pikkuse riigivõlakirja tootlus tõusis kuuga 3,84%-lt 3,87%-le. USA 10 aasta kestusega riigivõlakirja tootlus kasvas kuuga 9 baaspunkti, lõpetades aprilli 4,43% tasemel. USA 30 aasta pikkuse võlakirja tootlus oli kuu lõpus 4,91%, kasvades kuuga 6 baaspunkti.

Energia hinnatõus ning tarneahela pinged ei lasknud aprillis Euroopa riigivõlakirjade tootlustel allapoole liikuda. Lühiajaliste võlakirjade tootlused muutusid kuuga minimaalselt, samas kui Saksamaa kiirelt kasvavad kaitse- ja taristukulutused tõstsid investorite nõutavat riskipreemiat.

Saksamaa 2 aasta pikkuse riigivõlakirja tootlus liikus märtsi lõpu 2,61% tasemelt aprilli lõpuks 2,64% juurde. Saksamaa 10 aasta kestusega riigivõlakirja tootlus tõusis kuuga 2,99% juurest 3,11% tasemele. Prantsusmaa 2 aasta pikkuse riigivõlakirja tootlus kuuga ei muutunud, jäädes aprilli lõpuks 2,79% tasemele. Prantsusmaa 10 aasta kestusega riigivõlakirja tootlus tõusis kuuga 3,68% juurest 3,7% tasemele.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastumiseni liikus märtsi lõpu 7,37% tasemelt aprilli lõpuks 7,13% juurde. Sarnaste Euroopa võlakirjade tootlus langes kuuga 6,18% juurest 5,8% tasemele. Investeerimisjärguta ettevõtete võlakirjade spread’id püsisid aprillis ajalooliselt madalatel tasemetel, peegeldades investorite riskinälga ja riikide kardetust paremat majanduskasvu.

Toorained ja valuutad

Aprilli tooraineturge iseloomustas äärmuslikult tugev pakkumispoolne šokk, mille vallandas Lähis-ida konflikti eskaleerumine ja sellega kaasnenud kaubavoogude seiskumine Hormuzi väinas. Haavata said fossiilkütuste, väetise- ja metalliturud, mille kuusisesed hinnaliikumised olid väga volatiilsed.

Kuna Hormuzi väina kaudu liigub pea kolmandik maailma meritsi veetavast toornaftast, siis rünnakud taristule ja kindlustuskulude hüppeline kasv põhjustasid globaalses pakkumises hinnanguliselt kuni 10 miljoni barreli suuruse päevase defitsiidi. Brenti toornafta hinnad püsisid aprilli keskpaigas rohkem kui 50% kõrgemal kui aasta alguses, millele järgnes tänu diplomaatilistele pingutustele osaline hinnakorrektsioon mai alguses. Euroopa ja Aasia LNG hinnad tõusid järsult, kuna alternatiivsete tarnete pärast algas aktiivne konkurents ning gaasiturud muutusid üha rohkem regionaalseks.

Kui väärismetallide hinnad püsisid aprillis stabiilsed, siis tööstusmetallid vasega eesotsas said tuge nii pakkumispoolsetest kui ka struktuursetest teguritest. Hiina otsus piirata väävelhappe eksporti ning häired logistikavoogudes vähendasid vasekaevanduste opereerimisvõimekust. Samal ajal toetas hindu jätkuv nõudlus elektrivõrkude, andmekeskuste ja energiasiirde projektide poolt, kus metallide asendatavus on piiratud.

Aprill oli hea kuu Norra kroonile ja Brasiilia reaalile ning halb Türgi liirile. Esimesed kaks on tuntud fossiilkütuste eksportijad ja kolmas on sunnitud enamiku riigile vajalikust energiast importima. Dollar taandus euro vastu kuuga 1,5%, sest investorite pilgud suundusid taas USA kiirelt kasvavale võlakoormuse kasvule.

Kuu graafik: KOSPI Index (KRW)

Finantsturgude väljavaade

Siseneme suvesse keskkonnas, kus finantsturud on liikunud küll uutele tasemetele, kuid areng sõltub selgelt mõnest võtmeteemast: inflatsiooni trajektoorist, intressipoliitika ajastusest ja geopoliitilisest riskist.

Turgude meeleolu on ettevaatlikult optimistlik: riskivalmidus püsib, kuid on muutunud negatiivsete üllatuste suhtes selektiivsemaks ja tundlikumaks. Lähiaja võtmetegur on ettevõtete kasumiootuste täitumine. Turg karistab järjest karmimalt neid ettevõtteid ja sektoreid, mis ei suuda oma lubadusi täita.

Aprill kinnitas meile, et turgude liikumist juhivad lühiajalistest hirmudest rohkem pikaajalised kasvu- ja kasumiteemad. Keskkond eeldab distsiplineeritud riskijuhtimist, kuid pakub samas valikulisi ja atraktiivseid võimalusi pikaajalistele investoritele. Tuleb otsida tasakaalu volatiilses keskkonnas ning mitte maksta varade eest liiga kallist hinda.

USA turg on jätkuvalt kvaliteedi ja kasvu kese, eriti tehnoloogia ja tehisintellektiga seotud sektorites. Samas ei ole see turg enam odav ning lühiajalised korrektsioonid on tõenäolised. Euroopa pakub selektiivseid võimalusi, eeskätt eksportijatele ja dividendimaksvatele kvaliteetettevõtetele, kuid jääb struktuurselt nõrgema kasvu tõttu USA‑st maha. Arenevaid turge toetab globaalne investeerimis- ja tootmistsükkel, kuid geopoliitika ja valuutarisk nõuavad ettevaatlikku lähenemist.

Artikli autor Tarmo Tanilas on Swedbanki privaatpanganduse strateeg.

Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui ka kahandada.