Strateegi veerg märts

Veebruar meenutas globaalsetel aktsiaturgudel seiklusfilmi, mis algas lootusega, et firmade kasumid kasvavad, arenes edasi tehisintellekti võlude ja valude probleemi kajastamisega ning päädis geopoliitilise krimipõnevikuga.

Nüüdseks on enamik firmadest eelmise aasta tulemused avaldanud ning keskmiselt neli ettevõtet viiest on analüütikute ootusi ületanud. Ometigi on investorid rahulolematud ning tundub, et see, mis tõi meid siia, ei vii meid enam edasi. Tehisintellekti vaimustuse toel oodatakse tehnoloogiafirmadelt üha ulmelisemaid kasvunäitajaid, mida on keeruline täita. OpenAI teatas täiendavate vahendite kaasamisest 110 miljardi dollari ulatuses, mis kasvatab ettevõtte väärtuse 840 miljardile dollarile. 50 miljardit dollarit panustab ettevõtte arengusse Amazon ning Nvidia ja SoftBank lisavad kumbki 30 miljardit dollarit.

Investoreid pani kulme kergitama Alphabeti soov rahastada investeeringuid 100 aasta pikkuste võlakirjadega, mis on lühiajalistest võlakirjadest selgelt kallimad. Suuremat tähelepanu pälvis ka finantstehnoloogia ettevõtte Block juhi Jack Dorsey radikaalne samm vähendada firma töötajate arvu pea poole peale, et tagada tehisintellekti abil äri kiirem kasv oluliselt väiksema töötajate arvuga.

Euroopa suurim varahaldur Amundi soovitas möödunud kuul investoritel USA varadest eemalduda, tõi selle põhjuseks kalli hinnataseme ja riigi kiirelt kasvava võlakoormuse. Investorid on muutunud kärsituks ning hakanud kahtlema, kas hiiglaslikud investeeringud tehisintellekti ka päriselt ära tasuvad. Teine suur mure on andmekeskuste hiiglaslik energiavajadus, mida USA poliitikud hakkavad asuma regulatsioonidega piirama.

USA aktsiaturgudel võib täheldada selget rotatsiooni tehnoloogiasektorist energeetikasse ja kinnisvarasse ning fundamentaalselt odavamatele turgudele, eeskätt Euroopasse, Jaapanisse ja arenevatele turgudele. Goldman Sachs prognoosib USA aktsiaturule edasist müügisurvet, kuna algoritmidel põhinevad fondid ning ettevõtete insiderid on hakanud positsioone vähendama.

USA presidendi Donald Trumpi märtsi lõppu kavandatud Hiina riigivisiit on seoses USA rünnakutega Iraanile sattunud tõsise kahtluse alla. Poliitiliste pingete kasv on suunanud investorid taas turvalisemate varaklasside poole ning kergitanud toorainete hindu.

Makropilt

USA ülemkohtu otsus häältega 6 : 3 Trumpi tollid tühistada on paisanud USA kaubanduspoliitika kaosesse. Otsuse järgi peaks valitsus ettevõtjatele tagastama kuni 170 miljardit dollarit, kuid USA president ei soovi sellega leppida ning kehtestas uued globaalsed tariifid 15% ulatuses, mis võivad kehtida kuni 150 päeva, kuid nende pikendamiseks peab nõusoleku andma USA kongress.

Mais ametisse astuv uus Föderaalreservi president satub sellega keerulisse olukorda. Eelmise aasta lõpus ja selle aasta alguses aeglustus USA majanduskasv oodatust enam, kuid inflatsioonisurve pole täielikult kadunud ning Iraani ründamise tõttu kiiresti kasvanud energiahinnad takistavad keskpangal rahapoliitika leevendamist. Samal ajal on jaemüügi näitajad nõrgemas ja pankade laenuportfellide riskitasemed kasvamas, mistõttu võime sel aastal siiski paari intressikärbet näha ning seda tõenäoliselt aasta teisel poolel.

Veebruari alguses avaldatud andmeil oli euroala inflatsioon 1,9%, mida oli oodatust pisut enam. Euroopa Keskpank on lootnud, et hinnasurve püsib kontrolli all, kuid märtsi alguses kiirelt kasvanud energiahinnad tähendavad suure tõenäosusega, et täiendavaid intressikärpeid sel aastal ei tulegi.

Euroopa majandusmootor Saksamaa pole täistuuridel tööle saanud ning muret teeb tööstustoodangu nõrkus energiamahukates sektorites. Palju ettevõtted kurdavad nii nõrka välisnõudlust kui ka kõrgeid finantseerimiskulusid. Paremini on läinud Hispaania ja Itaalia teenindussektoril ning turismil, mis on aidanud piirkonna majandusaktiivsusel paraneda.

Veebruar tõi kaasa arutelud Euroopa eelarvereeglite üle. Mitu riiki on silmitsi küsimusega, kuidas tasakaalustada omavahel kaitsekulutuste kasv, rohepöörde investeeringud ja eelarvedistsipliin. Euroopa Komisjon rõhutab vajadust hoida võlakoormus kontrolli all, kuid reaalsus on märksa keerulisem – majanduskasv on aeglane, elanikkond vananeb ning poliitiline surve kulutuste suurendamiseks kasvab.

Eesti hinnakasv püsis veebruaris euroala keskmisest tasemest kõrgemal. Ostujõud pole enam tänu maksumuudatustele kukkunud, kuid kiiret paranemist pole samuti näha. Eesti tööstussektor jätkab kohanemist vaikselt paraneva välisnõudlusega. Kuigi ettevõtted on kulusid kärpinud, püsis tööturg veebruaris võrdlemisi tugev. Töötuse määr ei tõusnud järsult ning palgakasv jätkus, kuid varasemast aeglasemas tempos.

Aktsiaturud

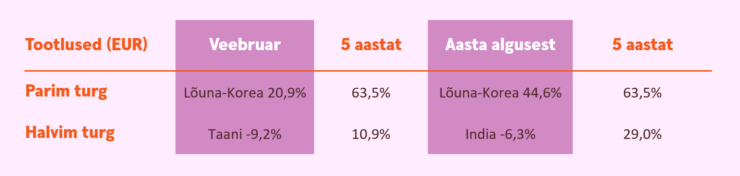

Investorite jaoks pakkusid veebruaris parimat tootlust Lõuna-Korea, Jaapani ja Norra aktsiaturud, mis kasvasid eurodes mõõdetuna vastavalt 20,9%, 9,8% ja 9,1%. Viiendiku võrra kallinenud Lõuna-Korea börsi toetasid jätkuvalt pooljuhid ja tehisintellekti serverite tootjad. Jaapani peaministri Sanae Takaichi partei võitis valimistel kaks kolmandikku kohtadest ning sillutas sellega teed tema kavandatud reformidele ja leebele rahanduspoliitikale. Norra turu tugevuse taga olid energiahindade kallinemine ja firmade tugevad tulemused.

Langevaid aktsiaturge oli veebruaris vähe. Väga halvasti läks Taani börsil, mis kukkus koguni 9,2%. Mured on taanlastel endised, ravimifirma Novo Nordisku kadunud hiilgus ja ootustele alla jäämine ning roheenergeetika firmade jätkuvad probleemid.

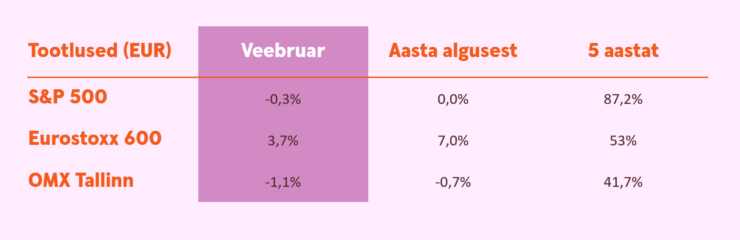

Eurostoxx 600 indeks tõusis jaanuaris 3,7%. Samal ajal langes S&P 500 indeks möödunud kuul eurodes mõõdetuna 0,3% ning Nasdaq100 kukkus 2,9%. Hästi läks telekommunikatsioonivõrkude ehitajatel ja kinnisvarafirmadel ning suurimad kaotajad olid küberturvalisuse ja tarkvaraettevõtted.

Aasta kahe esimese kuu liikumiste põhjal on jätkuvalt paremas seisus investorid, kes on eelistanud Euroopat USA aktsiatele. Euroopa kasvu veavad Norra ja Rootsi ning energiahindade tõustes on tugevas positsioonis ka Suurbritannia. Palju kapitali on liikunud Jaapani ja arenevate turgude aktsiaturgudele. Nafta ja toormete hinna edasisel kallinemise korral astuvate võitjate sekka ilmselt Brasiilia, Kanada ja Austraalia.

Tallinna börsi ettevõtted on positiivselt üllatanud oodatust selgelt suuremate dividendi maksmise ettepanekutega. Tugevat rahavoogu pakuvad investoritele TKM Grupp, Harju Elekter, Infortar, Tallink, EfTEN, kohalikud pangad ja ilmselt veel nii mõnigi firma, kes pole veel konkreetsete numbritega avalikkuse ette tulnud. Globaalse ebakindluse taustal on see väga tugev käik, mis lubab minul Tallinna börsi üheks investorite turvasadamaks pidada.

Võlakirjad

USA võlakirjaturg lõpetas kuu tugevalt. Investorid otsisid oma portfellide kaitsmiseks turvalisemaid varasid, ostes kümneaastaseid USA riigivõlakirju, mille mõjul langes nende tootlus viimase aasta kiireimas tempos. Samas on edaspidine võlakirjade tulususe langus piiratud, arvestades inflatsioonisurvet ja USA eelarvedefitsiidi kasvu.

USA kahe aasta pikkuse riigivõlakirja tootlus kuuga ei muutunud, kaubeldes veebruari lõpus 3,53% juures. USA kümne aasta kestusega riigivõlakirja tootlus langes kuuga 4,24% juurest 4,09% tasemele. USA 30 aasta pikkuse võlakirja tootlus oli kuu lõpus 4,72%, langedes kuuga 17 baaspunkti.

Euroopa võlakirjaturul veebruaris lühemaajaliste võlakirjade tootlused tõusid ja pikema tähtajaga võlakirjade tootlused pisut langesid. Turg eksleb praegu üsna sihitult ning ootab uusi makromajanduse numbreid ja Euroopa Keskpanga reageeringut nendele.

Saksamaa kahe aasta pikkuse riigivõlakirja tootlus liikus jaanuari lõpu 2,08% tasemelt veebruari lõpuks 2,18% juurde. Saksamaa kümne aasta kestusega riigivõlakirja tootlus langes kuuga 2,84% juurest 2,78% tasemele. Prantsusmaa kahe aasta pikkuse riigivõlakirja tootlus liikus jaanuari lõpu 2,21% tasemelt veebruari lõpuks 2,32% juurde ning kümne aasta kestusega riigivõlakirja tootlus kuuga ei muutunud, püsides 3,42% tasemel.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastumiseni liikus jaanuari lõpu 6,78% tasemelt veebruari lõpuks 7,35% juurde. Sarnaste Euroopa võlakirjade tootlus langes kuuga 5,11% juurest 5,06% tasemele. Tootluse mõttes tuleks kõrgema riskiga võlakirjade puhul vaadata USA poole, kuid Eesti investor peab seejuures arvestama ka dollaririskiga.

Toorained ja valuutad

Veebruar oli globaalsetel tooraineturgudel närviline kuu, kus kuu lõikes kõikusid hinnad suures amplituudis. Suurimat volatiilsust võis näha hõbeda hinnas, kus investorid pärast kiiret hinnatõusu kasumit otsustasid võtta. Kulla hinda toetavad jätkuvalt nii keskpankade ostud kui ka investorite soov leida kollasest metallist kaitset poliitilise riski ja inflatsiooni vastu.

Maagaasi hind tegi läbi kiire hinnalanguse, et siis taas märtsi esimestel päevadel tarneraskuste hirmude tõttu raketina taevasse rühkida. Suur küsimärk on, mis saab Hormuzi väinast ja kui kaua pingekolle Iraanis kestab. Halvimal juhul võime näha ka kolmekohalist nafta hinda, mis suurendaks globaalseid pingeid ja majanduslikku survet märgatavalt. Samas on OPEC+ riigid lubanud aprillist tuua naftaturule täiendavat pakkumist, mis tarbijatele veidikene leevendust võiks pakkuda.

Dollari ja euro omavaheline kurss veebruaris sisuliselt ei muutunud. USA rünnak Iraanile on märtsi alguses muutnud dollari üheks turvasadamaks, kuhu riskikartlikum kapital on põgenemas. Sõjalise konflikti lahenedes tuleb aga taas päevakorda USA kiirelt kasvav võlakoormus, mis dollarile hästi ei mõju. Viimase kuu suurimateks võitjateks võib nimetada Brasiilia reaali ja Norra krooni, mis energiahindade toel kallinesid.

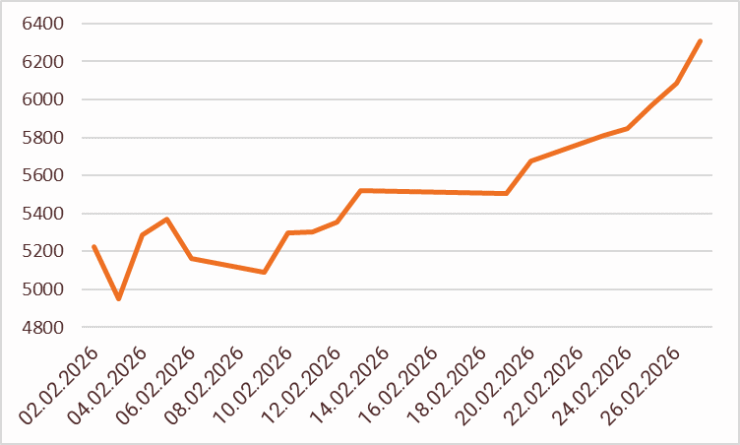

Kuu graafik: KOSPI indeks (WON)

Finantsturgude väljavaade

Valdav osa investoreid soovib aktsiaid osta siis, kui turgudel on head ajad ja aktsiate hinnad kasvavad, mis on inimlikult mõistetav. Paraku kipuvad aktsiate hinnad toredate aegade pikka aega kestmise korral liiga kalliks muutuma ja investorite tähelepanu hajutama.

Asjata ei öelda, et kasumit teenitakse ostes, mitte müües. Müük on lihtsalt tehingu lõpule viimise akt, kuid tulevasele kasumile pannakse alus võimalikult soodsa hinnaga vara ostes. Paraku saab soodsalt varasid soetada vaid siis, kui maailmas on pinged ja probleemid, mis inimesi paanikaga varadest loobuma sunnivad.

Investorina on kasulik finantsturgude ajalooga hästi kursis olla. Maailmas on olnud palju sõjalisi konflikte, mis hulgaliselt segadust ja hirmu külvavad. Mineviku tootlused ei garanteeri tuleviku tootlust, kuid taolistel aegadel aktsiaid ostes on investor teeninud pikaajaliselt korralikku tootlust.

Finantsturgude lähikuude väljavaade on udune ning me ei tea, millal kojamehed USA-Iraani konflikti investori esiklaasilt minema pühivad. Ajaloole ja isiklikule kogemusele tuginedes tean aga kindlalt, et aktsiaturgudele on tekkimas küllaldaselt häid ostuvõimalusi. Tuleb vaid piisavalt kainet meelt säilitada, keskenduda tugevatele firmadele ja tegutseda. Kasumid armastavad neid, kes on julged siis, kui teised kardavad. Kui globaalsed aktsiaturud tunduvad liiga närvilised, siis soovitan vaadata ringi Tallinna börsil, kust välisinvestorid on juba põgenenud – hinnatasemed on mõistlikud ja rahavoog korralik.

Artikli autor Tarmo Tanilas on Swedbanki privaatpanganduse strateeg.

Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui ka kahandada.