Strateegi veerg veebruar

USA presidendi Donald Trumpi puhul on selge see, et mitte midagi ei ole selge. Me peaksime teda juba piisavalt hästi tundma, kuid ikka ja jälle suudab ta investoreid hirmutada. Esmalt juriidiliselt kahtlastel alustel Venezuela presidendipaari röövimine ja kontrolli haaramine maailma suurimate naftavarude üle; siis möll Gröönimaa ümber ning oht, et üks NATO riik ründab teist, tekitas jaanuaris finantsturgudele korraliku volatiilsuse ja väärismetallide hinnaralli. Davosi maailma vägevate kokkutulekul tegi Trump taas TACO-t ning lubas Gröönimaad sõjaliselt mitte rünnata. Turud taastusid, kuid usaldusega on lood endiselt halvasti.

USA majandusmudel on surve all

Aastakümneid on USA majandusveduri kütuseks olnud lihtne valem: eksportida reservvaluuta dollari toel enda võlga ja importida riiki ajusid piirkondadest, kus on tugev reaalainete taust. Nüüd on võrrandi mõlema poolega tõsised probleemid. USA välisvõlg on kasvanud 38,5 triljoni dollarini ja võlakoormuse kasvutempo üha kiireneb. Dollari nõrgenemine ja pidev võlgu elamine muudavad närvilisemaks võlausaldajad, kes soovivad uue laenu eraldamisel kõrgemate intresside näol suuremat riskipreemiat.

Trumpi immigratsioonipoliitika tõttu võib USA-s esimest korda viimase 250 aasta jooksul toimuda rahvastiku vähenemine, mis paneb majanduskasvule oma obaduse. Mitte miski ei ühenda tugevamalt kui ühine kuritegu või ühine vaenlane.

USA on nii mõnelegi piirkonnale hakanud kujunema vaenulikuks riigiks, mille tõttu on asutud Trumpi tolliähvarduste sunnil jõuliselt omavahelist kaubavahetust turgutama. Parimateks näideteks on Kanada ja Hiina ärisuhete selge soojenemine ning India ja Euroopa Liidu vabakaubandusleping. Euroopa suurim majandus Saksamaa on Trumpi sõnade ja tegude pärast solvunud ning soovib enda USA-s hoitavaid kullavarusid tagasi kodumaale tuua. Trump on kõigest aastaga suutnud tekitada kogu maailmas nii palju segadust, et selle väljavabandamiseks kulub tulevasel USA presidendil ilmselt terve ametiaeg.

Trumpi poliitika hukka mõistnud värske pensionär Warren Buffett on otsustanud 99% oma varadest pärast surma suunata heategevuseks. Kümne aasta jooksul peavad ta lapsed igal aastal annetama keskmiselt 15 miljardi dollari väärtuses varasid. Üks protsent Buffetti varandusest läheb ta kolmele lapsele, et nad ise ka elus pingutama peaksid. Kuidas see pingutamine reaalselt välja hakkab nägema olukorras, kus iga laps pärib 500 miljonit dollarit, on juba iseenesest intellektuaalselt huvitav küsimus.

Makropilt

Hoolimata kahe keskpankuri eriarvamusest otsustas Föderaalreserv jätta baasintressimäära jaanuaris muutmata. Föderaalreservi juht Jerome Powell rõhutas, et inflatsioon püsib jätkuvalt üle soovitud taseme ning leebem rahapoliitika võib tarbimise suurenemise tõttu kaasa tuua uued hinnatõusud. Mõistagi ei olnud Trump Föderaalreservi tegevusega põrmugi rahul ning otsustas algatada keskpanga juhi suhtes kriminaaluurimise.

Mais võtab Powelli töö üle 56-aastane endine Morgan Stanley investeerimispankur Kevin Warsh, kes on töötanud ka George W. Bushi administratsioonis majandusnõunikuna. Tal on nii Wall Streeti kui ka keskpanga kogemus, mis annab talle hea ülevaate finantsturgude toimimisest. Warsh kuulus Föderaalreservi juhtkonda 2008. aasta finantskriisi ajal, kui erakorraliste rahapoliitiliste meetmetega päästeti halvimast nii mõnigi kommertspank. Teda on kritiseeritud, et ta võib olla liiga skeptiline lõdva rahapoliitika suhtes, ning imestatakse, kuidas ta Trumpi survega toime tuleb.

Makropildis teeb ettevaatlikuks USA tarbijate kindlustunde vähenemine, mis on viimase 12 aasta madalaimal tasemel. Inimesed on mures inflatsiooni ja poliitilise ebakindluse pärast. Föderaalreserv rõhutas siiski, et peamised majanduse kasvunäitajad püsivad tugevad ning tööturg ei viita järsule jahtumisele.

Samal ajal prognoosib rahvusvaheline valuutafond energiahindade odavnemise tõttu globaalse inflatsiooni langust 2026. aastal 3,8%-le ja 2027. aastal 3,5%-le. See annab keskpankadele rohkem paindlikkust, kuid geopoliitilised ja kaubandusriskid ei kao kuhugi.

Euroopa Keskpank hoiab baasintressimäärad jätkuvalt muutumatuna, kuna hinnatõus on lähedal eesmärgile ja tööturu olukord püsib hea. Tarbimine ja investeeringud kasvavad mõõdukalt ning euroala 2026. aasta majanduskasvuks prognoositakse 1,4–1,5%. Keskmisest paremini läheb Rootsi majandusel, mis võib keskmisest tugevama sisetarbimise, ekspordi ja reaalpalga kasvu toel kasvada euroala keskmisest kaks korda enam.

Balti riikide majandused on pärast mitut nõrka aastat hakanud taastuma. Prognooside järgi võib regiooni majanduskasv 2026. aastal jõuda 2,7–2,9% tasemele, mis on oluliselt parem kui euroala keskmine.

Aktsiaturud

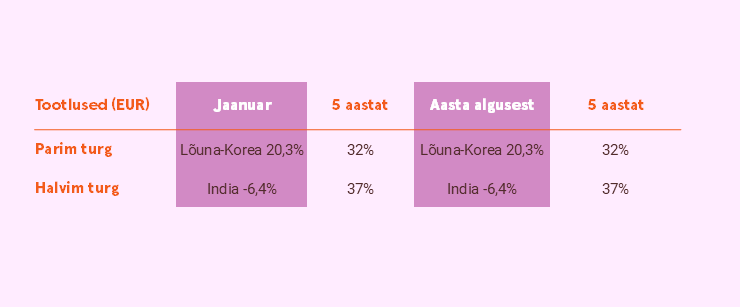

Investorite jaoks pakkusid jaanuaris parimat tootlust Lõuna-Korea, Türgi ja Ungari aktsiaturg, mis kasvasid eurodes mõõdetuna 14,7–20%. Viiendiku kallinenud Lõuna-Korea börsi toetasid pooljuhtide tootjate suurepärased tulemused ja optimistlik tulevikuväljavaade. Türgi aktsiaturg kallines samas suurusjärgus ning see oli viimase 29 aasta parim kuutulemus. Türgi turu fundamentaalne odavus ning poliitilise olukorra ja inflatsiooni stabiliseerumine on aidanud riiki riskikapitali tagasi meelitada. Ungari aktsiaturgu toetab ootus, et peaminister Viktor Orbáni valitsemisaeg võib peagi läbi saada.

Langevaid aktsiaturge oli aasta esimesel kuul vähe. Halvasti läks India aktsiaturul, mis eurodes mõõdetuna kukkus 6,4%. India 2026. aasta eelarves tehti ettepanek tõsta väärtpaberite tehingutasusid, mis tõi kaasa välisinvestorite viimase poole aasta suurima müügisurve.

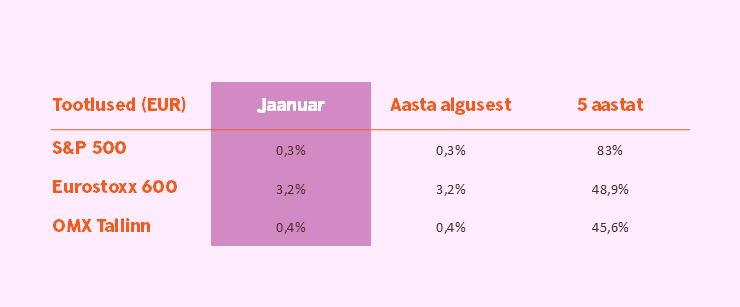

Eurostoxx 600 indeks tõusis jaanuaris 3,2%. Samal ajal tõusis S&P 500 indeks eurodes mõõdetuna 0,3% ja Nasdaq100 langes 0,2%. Ülemaailmse mälukiipide defitsiidi tingimustes parimate aktsiate hinnad kuuga mitmekordistusid, kuid samal ajal muutis investorid murelikuks Microsofti teade kasvu aeglustumisest ning tehisintellekti sektorisse investeerimise tõttu kiiresti kasvavad kulud.

Praegu on veel vara lõplikke järeldusi teha, kuid aasta esimese kuu liikumiste põhjal tundub, et Hispaania ja Itaalia asemel võivad sel aastal juhtveduri tiitli enda kätte võtta Põhjamaad. Nafta hinna kallinemine ja tugev finantsolukord mõjub hästi Norra väärtpaberitele. Eelmisel aastal nähtud Rootsi pankade tugevus on üle kandunud ka sellesse aastasse ning häid tulemusi on näidanud ka sealsed tööstusettevõtted. Pea viiendiku Taani börsist moodustav Novo Nordisk on asunud mustast august välja tulema ning see on aidanud ka välisinvestorid sealsele turule tagasi meelitada.

Vaikselt toimetanud Tallinna börsi lipulaev oli jaanuaris Tallinna Sadam, kes sai Tallinna linnavalitsuselt enda pikalt planeeritud kinnisvaraarendusele rohelise tule. Detailplaneering hõlmab 66 hektari suurust ala, millest 46 hektarit on meres.

Lähinädalatel keskendub Tallinna börs pankade tulemustele ja nende pikaajalistele finantsplaanidele. Selge tulevikuvisioon ja kasvuambitsioonid võivad investorid Tallinna börsile tagasi meelitada.

Võlakirjad

USA võlakirjaturul ei toimunud suuri liikumisi teist kuud järjest. Investorid ootavad pingsalt maikuus ametisse astuva uue Föderaalreservi presidendi avaldusi USA rahapoliitika kohta. Trump soovib intresside kiiret alandamist, aga kas see ka tegelikkuses nii läheb, näeme juba kevadel.

USA kahe aasta pikkuse riigivõlakirja tootlus kasvas kuuga 3 baaspunkti, kaubeldes jaanuari lõpus 3,52% juures. USA kümne aasta kestusega riigivõlakirja tootlus tõusis kuuga 4,18% juurest 4,24% tasemele. USA 30 aasta pikkuse võlakirja tootlus oli kuu lõpus 4,87% ja püsis eelmise kuu tasemel.

Euroopa võlakirjaturul jaanuaris intressid pisut langesid. Keskpank jättis oodatult intressimäärad muutmata ja sarnane olukord võib püsida järgnevad pool aastat. Pikemas perspektiivis hakkab raha hind sõltuma riikide majanduskasvudest ja inflatsiooninäitajatest.

Saksamaa kahe aasta pikkuse riigivõlakirja tootlus liikus detsembri lõpu 2,13% tasemelt jaanuari lõpuks 2,08% juurde. Saksamaa kümne aasta kestusega riigivõlakirja tootlus langes kuuga 2,89% juurest 2,84% tasemele. Prantsusmaa kahe aasta pikkuse riigivõlakirja tootlus liikus detsembri lõpu 2,32% tasemelt jaanuari lõpuks 2,21% juurde. Prantsusmaa kümne aasta kestusega riigivõlakirja tootlus langes kuuga 3,59% juurest 3,42% tasemele.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastumiseni liikus detsembri lõpu 6,89% tasemelt jaanuari lõpuks 6,78% juurde. Sarnaste Euroopa võlakirjade tootlus kasvas kuuga 4,93% juurest 5,11% tasemele. Kokkuvõttes pole need võlakirjad praegu atraktiivsed. USA-s häirib mind nõrgenev dollar ja Euroopas madal tootlus.

Toorained ja valuutad

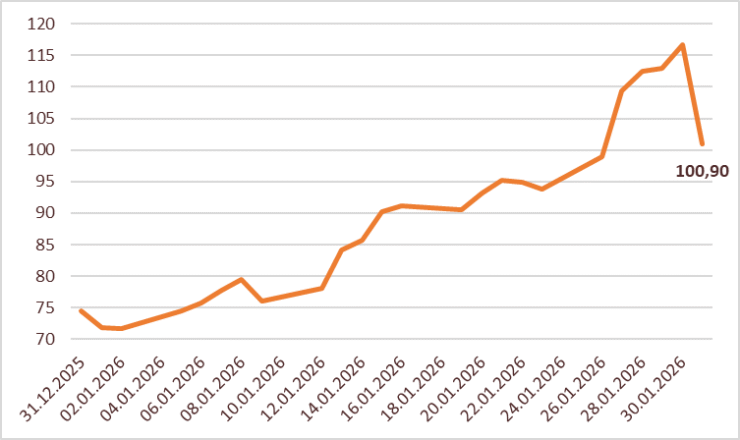

Jaanuar oli väärismetallide turul väga sündmusterohke ja emotsionaalne kuu, mida iseloomustas kiire hinnatõus, tugev nõudlus ja volatiilne kauplemine.

Kulla hind liikus jõuliselt ülespoole, kuna turud uskusid üha kindlamalt, et Föderaalreserv hakkab peagi intresse alandama. Ootus tulevaste intressilangetuste suhtes vähendas kulla alternatiivkulu ning muutis selle atraktiivsemaks võrreldes intressi kandvate varadega olukorras, kus geopoliitilised pinged on suured. Hõbeda hind liikus kulla tuules paraboolselt ülespoole, mida toetas ka momentum-kauplemine, ning paljud inimesed sisenesid turule lihtsalt seetõttu, et trend oli tugev. Loogilise jätkuna tõi liigne ahnus kuu lõpus terava hinnakorrektsiooni.

Põhja-Ameerika ja Euroopa on aasta esimesel kuul kogenud ootamatult külma ilma, mis vähendas maagaasi varusid ning surus selle hinda kiirelt ülespoole. Trumpi eesmärk on pakkumise suurendamisega nafta hindu allapoole tuua nii oma valijatele meeldimiseks kui ka Venemaa survestamiseks. Jaanuaris see hästi ei õnnestunud, sest pinged USA ja Iraani suhetes on investorid närviliseks muutnud.

Dollari ja euro omavaheline kurss jaanuaris palju ei muutunud, sest hoolimata investorite ootusest Föderaalreserv viimasel istungil intresse ei muutnud. Samas on Eesti jaoks positiivse trendina tugevnema hakanud Rootsi ja Norra kroon, mis muudab meie eksportööride elu roosilisemaks.

Kuu graafik: hõbeda hind (USD)

Finantsturgude väljavaade

Pikaajalise statistika andmeil annavad aktsiaturgude jaanuari liikumised suuna kogu järgneva aasta tulemustele. Selle teadmise järgi ootavad USA börsidel alanud aastal ees keerulisemad ajad ning investorite raha suundub üha enam arenevate riikide väärtpaberiturgudele.

Donald Trumpi sõnavõtud, tollidega ähvardamine ja pikaajaliste liitlastega suhete rikkumine on tekitamas olukorda, kus USA-l on maailmas järjest vähem sõpru. Võid küll olla maailma võimsaim riik, kuid usalduse kadumine sinu vastu sunnib teisi riike otsima võimalusi, kuidas teha kaubandustehinguid rohkem omavahel. Paljud riigid on viimaks hakanud mõistma, kui ohtlik on olla suures sõltuvuses USA majandusest ja poliitikast, ning püüdlevad suurema iseseisvuse poole.

Trumpi kehtestatud tollid pole toonud USA riigikassasse loodetud koguses dollareid ning USA kaubandusdefitsiit teeb uusi rekordeid. Dollari kurss on surve all, mis sunnib investoreid riskide vähendamiseks kallitel hinnatasemetel kauplevate USA aktsiate osakaalu portfellides vähendama. USA börse mitme aasta jooksul suurepäraselt toetanud tehnoloogiasektori suhtes on investorite ootused väga kõrgel, mida võib kiiresti kasvanud tehisintellekti kulutuste taustal olla keeruline täita.

Positiivsemad meeleolud valitsevad Skandinaavia ja Baltikumi aktsiaturgudel, kus on hakanud hoogustuma majanduskasv ning paranema elanike ostujõud. Täiendava taganttuule annavad Rootsi ja Norra krooni kursi tugevnemine nii euro kui ka dollari suhtes.

Artikli autor Tarmo Tanilas on Swedbanki privaatpanganduse strateeg.

Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui ka kahandada.