Uuring: Eesti inimeste finantstervis ja -teadmised on üha paremad

Swedbanki Rahaasjade Teabekeskus avalikustas täna finantstervise indeksi, millega mõõdetakse Eesti, Rootsi, Läti ja Leedu ühiskonna finantsvõimekust ja -teadmisi. Kuigi neis riikides on finantstervise indeks aastases võrdluses püsinud samal tasemel või tõusnud, siis vaid Eestis ja Rootsis on elanike üldine finantstervis heal tasemel. Lätis ja Leedus on elanike finantstervis pingeline.

Tutvu uuringu täismahus raportiga siin!

Kolmandat järjestikust aastat korraldatava uuringu tulemused näitavad, kas vastajatel on igapäevased rahaasjad tasakaalus, piisav säästupuhver ootamatuteks olukordadeks, pikaajalised säästud pensionipõlveks, sissetulekutega hallatav laenukoormus ja piisavad teadmised mõistlike finantsotsuste tegemiseks.

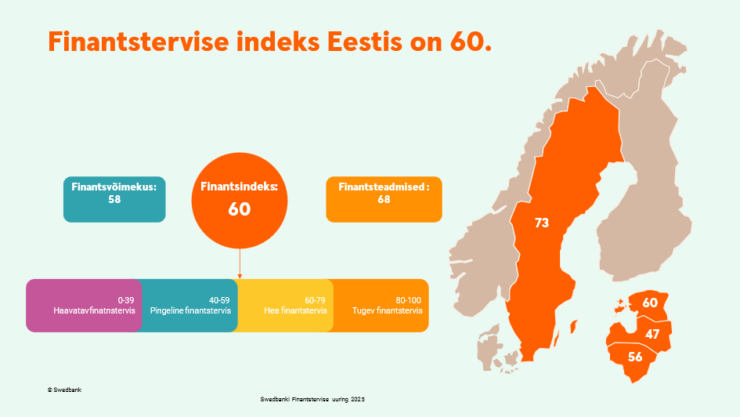

Vaatlusalustest riikidest on finantstervise indeks kõrgeim Rootsis (73 punkti) ning Balti riikidest kõrgeim Eestis (60 punkti). Leedus on finantstervise indeks 56 punkti ja Lätis 47 punkti. Võrreldes 2024. aastaga on finantstervise indeks Rootsis ja Lätis püsinud muutumatuna, kuid Eestis kasvanud ühe punkti ja Leedus kahe punkti võrra.

Finantstervise indeksi väärtust hinnatakse vahemikus 0–100, kus 60 punkti ja enam osutab heale või tugevale finantstervisele, 40–59 punkti näitab pingelist finantstervist ja 0–39 punkti haavatavat finantstervist.

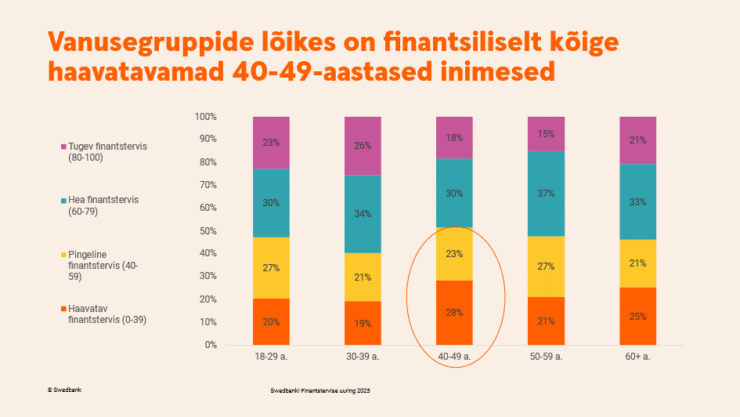

Teistest keerulisemas olukorras on naised ja 40–49-aastaste vanusegrupp

Eesti paistab silma väga tugevate finantsteadmiste taseme poolest ja seda eriti noorte seas. See on ka peamine valdkond, mis meie finantstervise indeksit positiivses suunas nügib. Kuigi finantstervise indeks tervikuna on Eestis aastatega ülespoole liikunud, siis olukord on piiripealne ning endiselt on ligi pool vastajatest keerulises olukorras. Täpsemalt on 45% Eesti inimeste finantstervis haavatav või pingeline.

Eestis on hea või tugeva finantstervisega inimeste osakaal suurim 30–39-aastaste seas (60%) ja väikseim 40–49-aastaste seas (49%). Neljakümnendates aastates inimeste olukorda võib selgitada sellega, et sel eluperioodil on neil kohustusi nii laste kui ka vanematega seoses ning neil on oma elustandardile suuremad ootused. Ülejäänud vanuserühmades jääb hea või tugeva finantstervisega elanike osakaal 52–54% vahele.

Eestis on finantstervise indeks kõrgeim ettevõtjate seas ja madalaim töötute seas. Haavatava või pingelise finantstervisega inimeste osakaal on suurem ka naiste hulgas. Eestis liigitub hea või tugeva finantstervisega rühma 50% naistest ja haavatava finantstervisega on silmitsi 26%. Meeste hulgas on need näitajad 59% ja 19%. Naiste halvem finantstervis on seletatav endiselt ühiskonnas teemaks oleva palgalõhega, aga ka sagedasema majandusliku sõltuvusega elukaaslasest ning nõrgemate finantsteadmistega.

Finantstervisel on aimatav seos ka sissetuleku suurusega: mida suurem on inimese netosissetulek, seda tõenäolisemalt on ka ta finantstervis parem. Eestis on finantstervise indeks madalaim kuni 300-eurose netosissetulekuga ja kõrgeim üle 1600-eurose netosissetulekuga inimeste hulgas.

Inimesed on kimpus säästupuhvri kasvatamisega

Pisut enam kui pooled (58%) Eesti elanikest tunnevad et neil on oma rahaasjade üle kontroll, kuid 16% arvates neil kontroll puudub. Võrreldes 2024. aastaga on elanike kindlustunne enda turvavõrgustiku piisavuse suhtes vähenenud: toona tundis end kindlalt 43% elanikest, tänavu on see näitaja 38%. Kasvanud on nende elanike osakaal, kelle hinnangul puuduvad neil ootamatuste puhuks üldse tagatised. 2024. aastal oli neid 16% ja nüüd 20% elanikest.

Uuringus osalenud inimestest 42% hindab, et neil on vähemalt kolme kuu sissetuleku suurune säästupuhver, väiksem summa on olemas 41%-l ja säästupuhver puudub 14%-l. „Kuigi palgad on tõusnud, siis on suurenenud ka kulud, mis muudab säästude kasvatamise keeruliseks. Seega olid eelmisel aastal tulemused tänavusega sarnased.

Piisav meelerahufond on kõige sagedamini olemas üle 60-aastastel ja eakamatel (48%) ning elualade võrdluses ettevõtjatel (58%). Ootuspäraselt on säästupuhvri puudumine levinum madalama sissetulekuga inimeste seas (54%), samuti töötute (54%) ja tudengite seas (25%).

Säästupuhvri kasvatamist raskendab ka see, et 20% Eesti inimestest hindab oma sissetulekuid kuludega võrdseks ja 21%-l on sissetulek kuludest väiksem.

Olukord, kus sääste pole või need on väikesed, on kindlasti väga närvesööv. Stressi vähendamiseks võiks alustada meelerahufondi loomisega juba täna, sest otsuse tegemist võibki edasi lükkama jääda. Alustuseks võiks kõrvale panna väikseid summasid, mis vabanevad mõne asja ostmata jätmisest, kui see on vähegi võimalik. Ka väike puhver on abiks olukorras, kus näiteks kaotatakse töö või juhtub midagi ootamatut.

Swedbanki tellimusel viis uuringufirma Kantar 2025. aasta jaanuaris Eestis, Rootsis, Lätis ja Leedus läbi küsitlusuuringu. Küsitluses osales ligikaudu 6000 vähemalt 18-aastast inimest, sealjuures umbes 1000 vastajat Eestist. Samalaadsed küsitlused on toimunud ka varasematel aastatel, kuid tänavu muudeti uuringu metoodikat. Metoodika muutmise tõttu on selles pressiteates ja raportis esitatud võrdlus ainult 2024. aasta uuringu tulemustega, mis on uuest metoodikast lähtudes ümber arvutatud.