Исследование: задержки возвратных платежей по кредитам в основном связаны с непредвиденными расходами

Исследование кредитного поведения, проведённое Институтом финансов Swedbank, показало, что 42% опаздывают с возвратом кредита из-за непредвиденных расходов. 33% просрочивших имеют проблемы со своевременной выплатой кредита из-за снижения доходов и 21% из-за того, что они не могут правильно спланировать свои расходы.

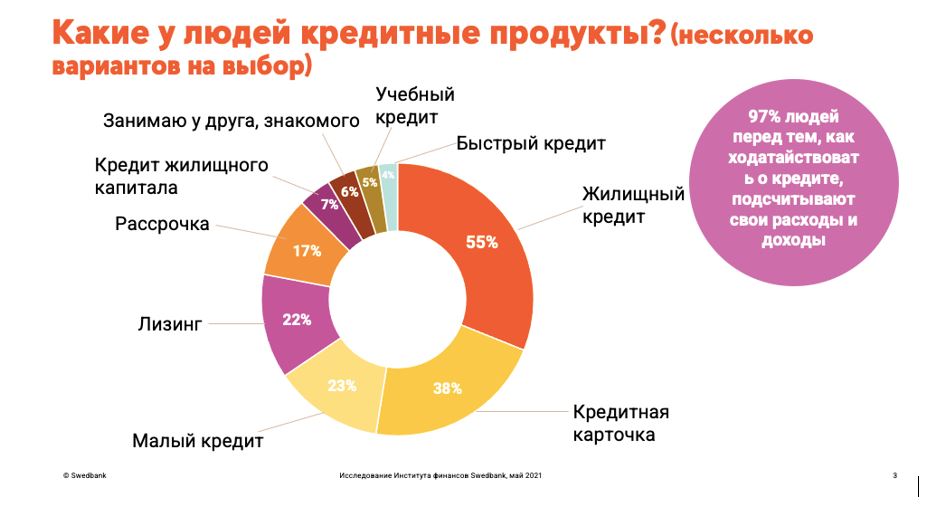

Исследование показало, что наиболее популярным кредитным продуктом является жилищный кредит (55%), которым чаще всего пользуются люди в возрасте 30–39 лет. Далее следует кредитная карточка (38%). Молодёжь 18–29 лет чаще пользуется рассрочкой и охотнее берёт быстрые кредиты. В Северо-Восточной Эстонии чаще всего используются кредитные карточки и чаще всего берутся учебные кредиты. Здесь реже всего оформляют лизинг.

Большинство людей подсчитывают свои доходы и расходы перед тем, как взять кредит, чтобы узнать, какие возвратные платежи они могут себе позволить.

Какова доля обязательств по отношению к доходу?

При выдаче жилищного кредита банки исходят из установленного Банком Эстонии требования, согласно которому на выплаты по кредиту может быть потрачено не более 50% дохода. Исследование показало, что почти половина респондентов, взявших кредит, имеют долговую нагрузку в размере 11–30% от своего дохода, более четверти людей расходуют до 10% дохода на платежи по кредитам и 31–50% дохода платят по кредитам 11% населения. Удивительно, но 12% не смогли сказать, сколько они тратят на выплаты по кредиту.

Где люди берут кредиты?

Исследование показало, что наиболее популярным фактором, на основании которого принимается решение о взятии кредита, является дешевизна (с самыми низкими процентными ставками и комиссиями), но в Северо-Восточной Эстонии предпочтение отдают удобству при получении кредита. Кроме того, в Северо-Восточной Эстонии, в два раза чаще, чем в Таллинне люди отдают предпочтение лёгкости получения кредита. Чем старше человек, тем больше он ценит комфорт и простоту.

Среди всех возрастных групп наиболее популярным местом для получения займов является банк. В то время как люди в возрасте 18–29 лет чаще всего берут в долг у друзей, 60–74-летние люди у друзей берут в долг реже всего.

Как часто люди чувствуют себя в долговой ловушке?

Молодые люди в возрасте от 18 до 29 лет чувствуют себя в долговой ловушке чаще всего – раз в месяц. В возрасте 40–49 лет ощущение долговой ловушки чаще всего возникает раз в полгода или раз в год. Люди, живущие в Северо-Восточной Эстонии, чаще других жителей страны ощущают себя в долговой ловушке. 70% тех, кто разводился, чувствовали себя в долговой ловушке раз в полгода. 12% женщин задерживают выплату кредита в срок из-за ухода от партнёра. Только 2% мужчин задерживают выплату кредита по этой причине.

Беря кредит вместе со спутником жизни, важно договориться между собой, как будут разделены платежи по кредиту, и как будет разделено использование продукта или недвижимости, приобретённых с помощью кредита, в случае развода.

Большинство людей никогда не задерживают выплаты по кредиту. 84% респондентов всегда возвращают кредит вовремя. Чаще всего (5%) опаздывают с выплатой кредита молодые люди в возрасте от 18 до 29 лет. 64% взявших быстрый кредит опаздывают с выплатой. 90% оформивших лизинг не задерживают выплаты.

Почему возникают опоздания с возвратными платежами?

Самый популярный ответ (42%) на вопрос о причинах просрочки платежа среди всех возрастных групп – непредвиденные расходы. 33% опоздавших приводят в качестве причины снижение доходов и 21% – неспособность правильно спланировать свои расходы. 18–29-летние чаще других заявляли, что они задерживают выплату кредита из-за потери работы или уменьшения доходов. Менее всего могут спланировать свои расходы люди в возрасте 60–74 лет, которые переоценивают свою платёжеспособность. Неожиданные расходы больше всего коснулись (67%) малообеспеченных (доход до 150 евро) и неквалифицированных рабочих (55%). В Северо-Восточной Эстонии просрочка выплаты кредита чаще связана с потерей работы, чем в других регионах.

Что люди предпринимают, если оплата по кредиту задерживается?

Половина заёмщиков в случае просрочки пыталась продлить срок кредита, 29% искали возможности дополнительного дохода, 27% брали в долг у членов семьи, 15% взяли взаймы у друзей и 6% взяли быстрый кредит. Опрос показал, что вместо того, чтобы искать дополнительный доход, большинство жителей Северо-Восточной Эстонии обращаются к другу или члену семьи, который может одолжить необходимую сумму.

Какие накопления имеются у людей?

Почти половина населения имеет запас сбережений не менее чем на три месяца, но 18% населения не смогут покрыть свои расходы в случае внезапной потери текущего дохода. В Северо-Восточной Эстонии у людей самые скромные денежные резервы. В случае потери текущего дохода у 31% респондентов в Северо-Восточной Эстонии хватит денег даже на жизнь в течение одного месяца. 27% респондентов вообще не смогли бы справиться с ситуацией в случае потери дохода.

В случае экономических трудностей получение нового кредита может показаться заманчивым, но сначала стоит уяснить для себя все последствия. Новые кредиты влекут за собой расходы в виде комиссий и процентов. Поэтому долговая нагрузка даже может возрасти. В случае затруднений с оплатой важно признать проблему и поговорить о ней с кредиторами.

Институт финансов Swedbank был основан в 2010 году с целью поддержки людей в принятии экономических решений, обмена знаниями об управлении финансовыми вопросами и содействия повышению финансовой грамотности в Эстонии.