Kas osta laenuga kodu või üürida?

Eestis seisavad paljud koduostu kaaluvad inimesed silmitsi küsimusega: kas on mõistlikum osta kodu laenu abil või üürida?

2025. aasta septembris on mõlemal valikul oma eelised ja väljakutsed, mille hindamine sõltub isiklikest eesmärkidest, rahalistest võimalustest ja elustiilist.

Kodulaenu tasuvus ja laenutingimused

Kui võrrelda varasemate aastate ja tänavuse suve kodulaenude intressimäärasid, võib öelda, et intressimäärad langesid. 6 kuu euribor augusti keskel tasemel 2,08% ning prognoosid näitavad, et euribor võiks langeda veel kuni 1,8% tasemele. Kodulaenu keskmine marginaal on tasemel 1,49%, mis tähendab, et laenu intressimäär keskmiselt ~3,5%. Rohkem infot leiad Swedbanki kodulehelt.

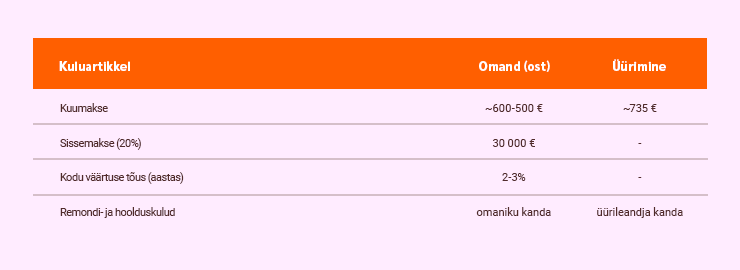

Oletame, et soovitakse osta 50 m² suurune korter Tallinnas, mille hind on 150 000 eurot. Kui laenusumma on 120 000 eurot ja laenuperiood 30 aastat, siis keskmine igakuine laenumakse oleks umbes 600–650 eurot, sõltuvalt intressimäära fikseerimise perioodist ja euribori kõikumisest.

Üürimise kulud ja paindlikkus

Tallinna korterite üürihinnad on piirkonniti erinevad. Näiteks 2025. aasta alguses oli Tallinna üürikorterite keskmine pakkumishind 14,7 €/m² . Seega, 50 m² suuruse korteri üür oleks umbes 735 eurot kuus.

Üürimise eelised:

- Paindlikkus: Lihtne elukohta vahetada, mis sobib sageli noortele ja noortele peredele, teise linna või ajutiselt Eestisse elama asuvatele inimestele.

- Madal alginvesteering: Ei ole vaja suurt sissemakset ega laenu võtta.

- Muretu elamine: Kinnisvara hoolduse ja remondi eest vastutab enamasti üürileandja.

Omandi eelised ja pikaajaline tasuvus

- Vara väärtuse tõus: Aja jooksul võib kinnisvara hind tõusta, andes omanikele kapitalikasvu.

- Mugavus ja stabiilsus: Pikaajaline elukoht, mis võimaldab kodu kohandamist vastavalt oma soovidele.

- Maksusoodustused: Mõnedel juhtudel võivad koduomanikud saada maksusoodustusi või toetusi.

Näidisarvutus: kas osta või üürida?

Omandamine võib olla pikaajaliselt soodsam, kuna igakuine makse on madalam ja vara väärtus võib tõusta. Kuid alginvesteering on suurem ning tuleb arvestada remondi- ja hoolduskuludega. Üürimine pakub suuremat paindlikkust ja madalamat alginvesteeringut, kuid pikaajaliselt võib osutuda kallimaks.

Lõplik otsus kodu ostmise või üürimise kasuks sõltub individuaalsetest eelistustest ja olukorrast. Kui plaanite elada samas kohas pikaajaliselt, on kodu ostmine sageli mõistlikum.

Rohkem artikleid eluaseme teemadel leiad meie blogist.