Купить жильё в кредит или арендовать?

В Эстонии многие, кто задумывается о покупке жилья, сталкиваются с вопросом: что разумнее – купить жильё с помощью кредита или арендовать?

На сентябрь 2025 года у каждого варианта есть свои плюсы и минусы, оценка которых зависит от личных целей, финансовых возможностей и образа жизни.

Доходность жилищного кредита и условия кредитования

Если сравнивать ставки по жилищным кредитам в прошлые годы и этим летом, можно сказать, что ставки снизились. Шестимесячный Euribor в середине августа составил 2,08 %, а прогнозы показывают, что Euribor может снизиться до 1,8 %. Средняя маржа по жилищному кредиту составляет 1,49 %, что означает среднюю процентную ставку около 3,5 %. Подробнее можно узнать на сайте Swedbank.

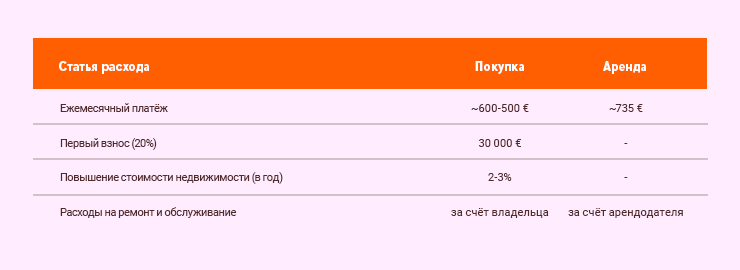

Предположим, что планируется покупка квартиры площадью 50 м² в Таллинне за 150 000 евро. Если сумма кредита составляет 120 000 евро, а срок кредита – 30 лет, средний ежемесячный платёж составит примерно 600–650 евро, в зависимости от периода фиксирования ставки и колебаний Euribor.

Стоимость аренды и гибкость

Цены на аренду квартир в Таллинне различаются по районам. Например, в начале 2025 года средняя цена предложения составляла 14,7 €/м². Таким образом, аренда квартиры площадью 50 м² составит около 735 евро в месяц.

Преимущества аренды:

- Гибкость: легко сменить место жительства, что удобно для молодых людей, молодых семей, переезжающих в другой город или временно проживающих в Эстонии.

- Низкие первоначальные вложения: не требуется крупный первоначальный взнос или кредит.

- Жизнь без забот: за обслуживание и ремонт жилья в основном отвечает арендодатель.

Преимущества владения и долгосрочная доходность

- Рост стоимости имущества: со временем цена недвижимости может вырасти, обеспечивая рост капитала для владельцев.

- Удобство и стабильность: долгосрочное жилье позволяет адаптировать его под свои потребности.

- Налоговые льготы: в некоторых случаях владельцы могут получать налоговые льготы или субсидии.

Пример расчёта: купить или арендовать?

В долгосрочной перспективе покупка может быть выгоднее, так как ежемесячный платёж ниже, а стоимость имущества может вырасти. Однако первоначальные вложения выше, и необходимо учитывать расходы на ремонт и обслуживание. Аренда предлагает большую гибкость и меньшие первоначальные затраты, но в долгосрочной перспективе может оказаться дороже.

Окончательное решение о покупке или аренде жилья зависит от индивидуальных предпочтений и ситуации. Если вы планируете жить в одном месте долгое время, покупка жилья часто является более разумным вариантом.