Kodulaen 30 aastat tagasi: ulmeline intress ja laen vaid kümneks aastaks

Kolm aastakümmet tagasi ehk 1996. aasta märtsis hakkasid Eesti pangad esimest korda pakkuma pikaajalisi kodulaene. Seejuures tähendas pikaajalisus vaid kümmet aastat ning laenuintressid olid kõrged – ulatudes üle 12%.

Avalike arhiiviallikate põhjal saab üsna selge pildi, millised olid esimeste pikemaajaliste kodulaenude tingimused pärast taasiseseisvumist. Kuigi tollase kodulaenu sihtrühm oli tänasest märksa kitsam, pani see samm aluse praegusele kodulaenuturule.

Esimese kodulaenu tingimused

Kuigi erinevaid laene kinnisvara soetamiseks pakuti ka varem, siis pikemaajalise eluasemelaenuga tulid 1996. aasta kevadel esimestena välja Hoiupank ja Hansapank – pangad, mille baasil kujunes hilisem Swedbanki tegevus Eestis.

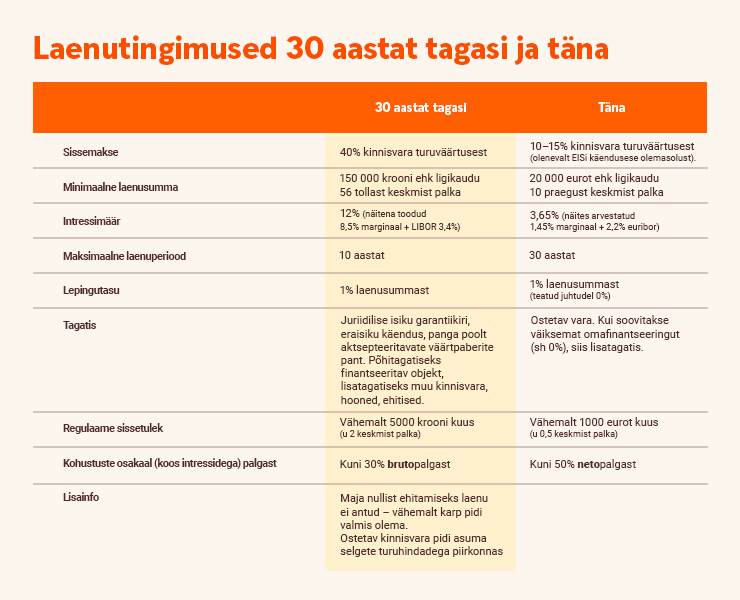

Esimeste kodulaenude laenuperiood oli 5–10 aastat ning sissemakse pidi olema vähemalt 40% kinnisvara väärtusest. Laen ei olnud seotud ainult ostetava koduga – sageli sooviti lisatagatist, milleks võisid olla garantiikirjad, muu kinnisvara või isegi väärtpaberid.

Intressimäärad olid praegustega võrreldes väga kõrged, ulatudes 12–13 protsendini. Kui tänapäeval on kodulaenud seotud euriboriga, siis sel ajal seoti need Saksa marga intressi ehk LIBORiga.

Kuigi laenumaksed olid tingimuste tõttu suured, kallines elu tervikuna hoogsalt, mistõttu laenu tegelik väärtus vähenes ajas kiiresti. Koos kinnisvara hinnatõusuga osutus kodu ostmine paljudel juhtudel eriti heaks tehinguks.

Esimene kodulaen ei olnud aga sugugi massitoode. See oli mõeldud pigem inimestele, kelle sissetulek oli keskmisest mitu korda kõrgem. Sellegipoolest oli inimestel laenu vastu huvi ja üks eespool nimetatud pankadest teatas juba paar kuud pärast laenutootega turule tulekut, et sõlmitud on ligi sada kodulaenulepingut.

Ruutmeeter ja palk: ootamatu võrdlus

Sageli arvatakse, et 1990. aastatel oli kinnisvara praegusega võrreldes väga odav. Kui võrrelda kinnisvarahindu tänases kontekstis, siis see tõesti paistab nii. Kui aga analüüsida hindu palkade suhtes, ei ole pilt sugugi nii ühene.

1996. aastal sai Tallinna kesklinnas keskmise palga eest osta umbes 0,4 ruutmeetrit elamispinda, Mustamäel kaks korda rohkem ehk 0,8 ruutmeetrit ning Tartus ja Pärnus umbes 1,3 ruutmeetrit. Praeguse keskmise palga eest saab Tallinna kesklinnas osta umbes 0,46 ruutmeetrit ning Mustamäel 0,67 ruutmeetrit. Tartus ja Pärnus jääb see keskmiselt 0,7 ruutmeetri juurde.

Seega on Tallinnas kinnisvara ja palkade suhe viimase 30 aasta jooksul püsinud üsna sarnases suurusjärgus. Tartus ja Pärnus on aga keskmise palga eest võimalik osta ligikaudu poole võrra vähem elamispinda kui kolm kümnendit tagasi.

Tänase kodulaenu kuumakse 1996. aasta tingimustel

Swedbankis on kodulaenuklientide keskmine laenusumma praegu ligikaudu 140 000 eurot. Praeguste intressimäärade ja 30-aastase laenuperioodi juures kujuneb sellise kodulaenu igakuiseks makseks üle 600 euro.

Kui väga lihtsustatult panna sama laenusumma 1996. aasta tingimustesse, kus intress oli umbes 12% ja laenuperiood 10 aastat, kujuneks sel juhul igakuiseks laenumakseks rohkem kui 2000 eurot.

Seejuures olid laenu saamise tingimused toona oluliselt rangemad, sest inimese sissetulek pidi olema keskmisest oluliselt suurem. Üksiku taotleja palk pidi olema ligi kaks tollast keskmist palka. Võrdluseks võib tuua, et praegu on minimaalne nõutav sissetulek umbes 1000 eurot kuus, mis on veidi üle poole keskmisest netopalgast.

Väheste privileegist kujunes tänane normaalsus

Kuigi kinnisvarahinnad on ajaga palju muutunud, on näiteks Tallinnas ruutmeetrihinna ja palkade suhe püsinud üsna sarnases suurusjärgus. Märksa suurem muutus on toimunud aga kodulaenu tingimustes ja selle kättesaadavuses.

1996. aastal olid laenutingimused oluliselt rangemad ning kuumaksed suured, mistõttu oli kodulaen kättesaadav pigem jõukamatele inimestele. Praeguseks on laenutingimused muutunud paindlikumaks, tagasimaksmise periood pikemaks ja intressid madalamaks, mistõttu on kodu ostmine muutunud võimalikuks märksa laiemale ringile, sh noortele. Seda ilmestab ka fakt, et Swedbankis on umbes veerand kodulaenuklientidest alla 30-aastased. Kolme kümnendi jooksul ei ole kodu ostmine muutunud tingimata odavamaks, kuid see on muutunud paljudele inimestele kättesaadavamaks. Määravam on sissetuleku stabiilsus ja läbimõeldud plaan. Kodu ostmine ei ole enam üksikute privileeg, vaid võimalus paljudele.