Akola Group – 2025. aasta IV kvartali tulemuste analüüs

Akola Groupi korrigeeritud EBITDA vähenes teraviljakaubanduse madalama kasumlikkuse tõttu. Kolm investeerimisprojekti võivad suurendada EBITDA-d vähemalt viiendiku võrra. Hinnasiht jääb 2 euro juurde ja kordame ostusoovitust.

Ootamatu löök

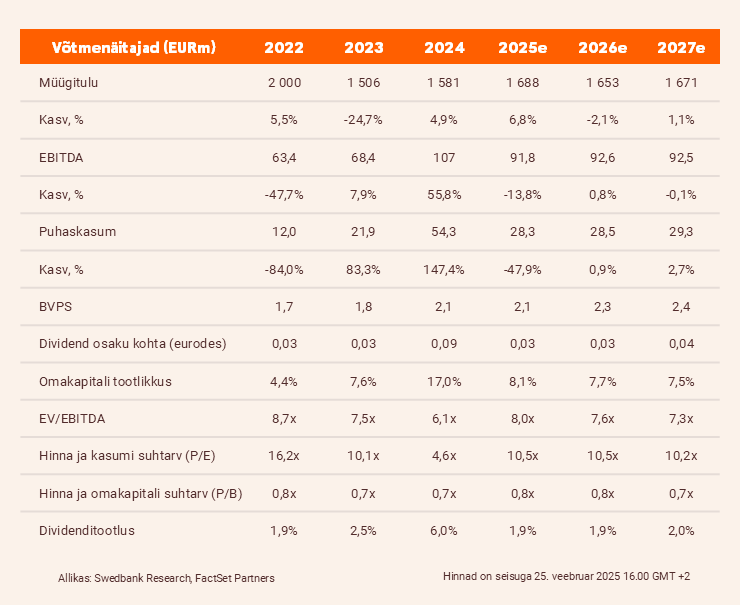

Konsolideeritud brutokasum kahanes majandusaasta teises (kalendriaasta neljandas) kvartalis aastavõrdluses 6,7% ehk 36,3 miljoni euroni, seda peamiselt teravilja, õliseemnete ja loomasööda brutokasumlikkuse vähenemise tõttu.

Korrigeeritud EBITDA ja puhaskasum vähenesid aastavõrdluses umbes 7,7–7,8 miljoni euro võrra, vastavalt 10,6 miljoni euroni ja –2,2 miljoni euroni. Mõlemad näitajad jäid meie prognoosidest umbes sama palju maha. Seostame seda puudujääki teraviljakaubanduse raamatupidamislike iseärasustega ja näeme piiratud tagajärgi.

Rohked investeerimisvõimalused

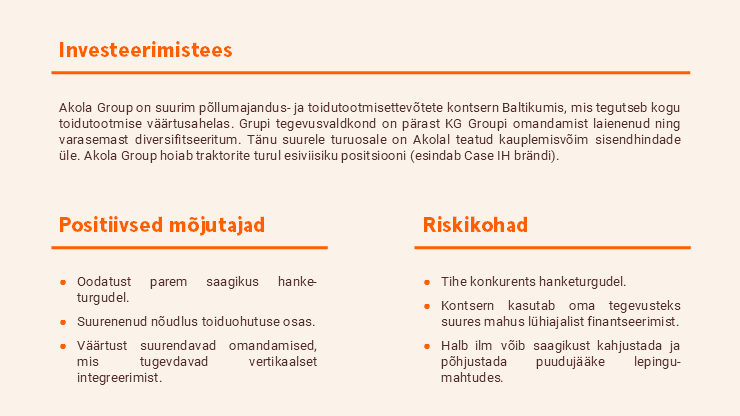

Kontsern viitas mitmele hindamisel olevale projektile, mille kogumaksumus on 124 miljonit eurot. Nende hulka kuuluvad lemmikloomatoidu tootmine (20 miljonit eurot), uus tehas Kaišiadoryses (34 miljonit eurot, seotud loomsete kõrvalsaaduste töötlemise taristu arendamisega) ning söödatootmise laiendamine (70 miljonit eurot, eesmärk suurendada lahtise sööda ja pelletsööda tootmisvõimsust umbes 50%). Akola Groupi investeeringute lävenditeks on tüüpiliselt tasuvusaeg 5–6 aastat ja 10–15% tootlus.

Meie hinnangul lisaksid kõik kolm projekti täielikult elluviiduna umbes 20–25 miljonit eurot ehk vähemalt viiendiku kontserni 70–90 miljoni euro suurusest EBITDA eesmärgist. Teeme oma prognoosides kohandused siis, kui projektid on kinnitatud.

Prognoosid jäävad samaks

Hoiame 2025/26. aasta EBITDA prognoosi 92 miljoni euro juures, kuna teravilja, õliseemnete ja loomasööda kasumlikkuse mõningast vähenemist tasakaalustab toidutootmise (linnuliha) märgatavalt suurem kasumlikkus. Samal ajal vähendame 2025/26. aasta puhaskasumi prognoosi 10% ehk 28 miljoni euroni, mis kajastab peamiselt suurenenud amortisatsiooni (kasvanud kapitalikulude tõttu). Meie pikemaajaline EBITDA prognoos jääb samuti muutmata.

Säilitame diskonteeritud rahavoogude meetodil arvutatud hinnasihi 2 eurot, mis hindab Akola Groupi 8-kordse 2025/2026e EBITDA kordaja ning 12-kordse P/E joones, ehk üldjoontes kooskõlas viimase kuue aasta vastavate keskmistega. Kordame ostusoovitust.

Juriidiline ja avalikustamisele kuuluv teave

Tutvu teiste ettevõtete analüüsidega meie blogis.

Aruanne on koostatud seisuga 23.02.2026 kell 17.14 ja avaldatud 23.02.2026 kell 17.14