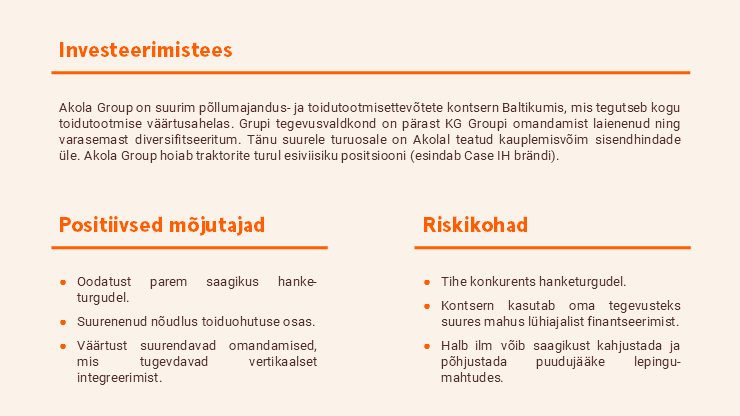

Akola Group – Oodatust paremad tulemused keerulistest tingimustest hoolimata

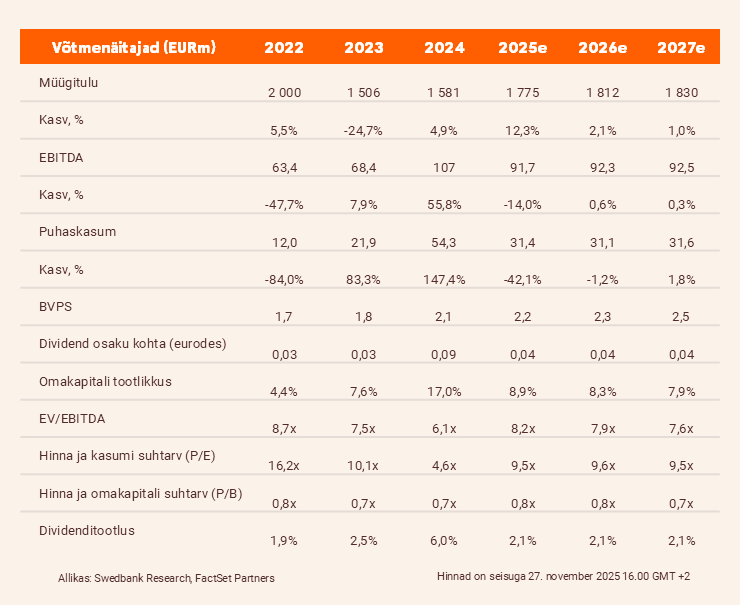

Akola EBITDA kerkis aastaarvestuses kolmandiku võrra, 34,3 miljoni euroni. Ebatavaliselt suur, kuid kehva kvaliteediga saak. Tõstsime hinnasihi 2,0 euroni (varem 1,8) ja kordame ostusoovitust.

Algus oli paljutõotav

Konsolideeritud brutokasum paranes peamiselt tänu teravilja, õliseemnete ja loomasööda järsult suurenenud brutokasumlikkusele aastavõrdluses 26,7% ehk 55,9 miljoni euroni ning kergitas majandusaasta esimeses (kalendriaasta kolmandas) kvartalis EBITDA-t ja puhaskasumit aastavõrdluses vastavalt 33,2% ja 61,7% ehk 34,3 ja 18,3 miljoni euroni. Raporteeritud EBITDA ja puhaskasum ületasid tublisti meie prognoosi. Seostame seda peamiselt teravilja madalama ostuhinnaga (15–20% langus võrreldes eelmise aasta sama perioodiga) ja teravilja ladustamisteenuste suure brutokasumlikkusega (aastakasv +3,8 miljonit, ulatudes 9,2 miljoni euroni).

Ettevaatlik hoiak

Akola sõnul oli saagi kogus kõigis kolmes Balti riigis peaaegu rekordiline. Samal ajal lükkus saagikoristus suve lõpus suure sademete hulga ja külmema temperatuuri tõttu edasi, mille tagajärjeks oli vilja kehvem kvaliteet. Meie tõlgenduse kohaselt ei ole piirkonna teraviljakaubanduse tingimused kaugeltki ideaalsed ja edasine hinnasurve võib vähendada Akola juulist septembrini nauditud suurt edu. Sellest tuleneb ka kontserni otsus hoida esimese kvartali tugevast tulemusest hoolimata aasta jooksul EBITDA suuniseid vahemikus 70–90 miljonit eurot.

Tõstsime hinnasihti

Peamiselt tänu teravilja-, õliseemne- ja söödasegmendi veidi suurenenud kasumlikkusele kergitame oma 2025/2026. aasta EBITDA prognoosi 2% ehk 92 miljoni euroni (varem 90), mis on veidi üle kontserni pikaajalise sihtvahemiku 70–90 miljoni euro ülemise piiri. Pikemaajalisi prognoose korrigeerime umbes samas ulatuses. Tõstame oma diskonteeritud rahavoogude meetodil arvutatud hinnasihi 2,0 euroni (varem 1,8), mis hindab Akola Groupi 2025/2026. aasta EV/EBITDA 8,1x ning P/E 10,8x juures ehk kooskõlas viimase kuue aasta vastavate keskmistega. Kordame ostusoovitust.

Rohkem artikleid leiad Swedbanki blogi etevõtete analüüside rubriigist.

Juriidiline ja avalikkustamisele kuuluv teave.

Aruanne on koostatud seisuga 24.11.2025 kell 11:12 ja avaldatud 24.11.2025 kell 11:12.