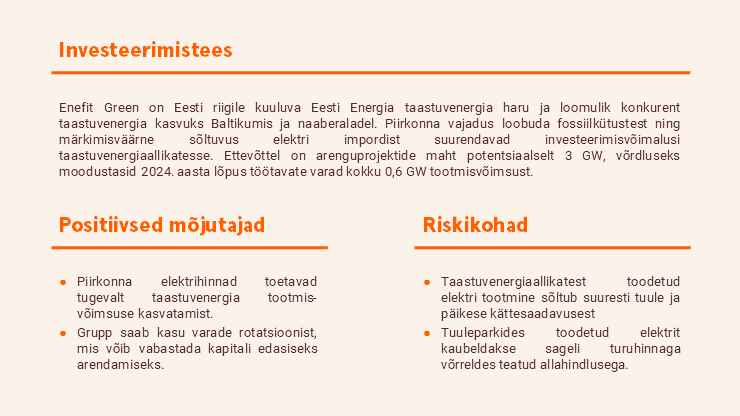

Enefit Green – oht pole veel möödas

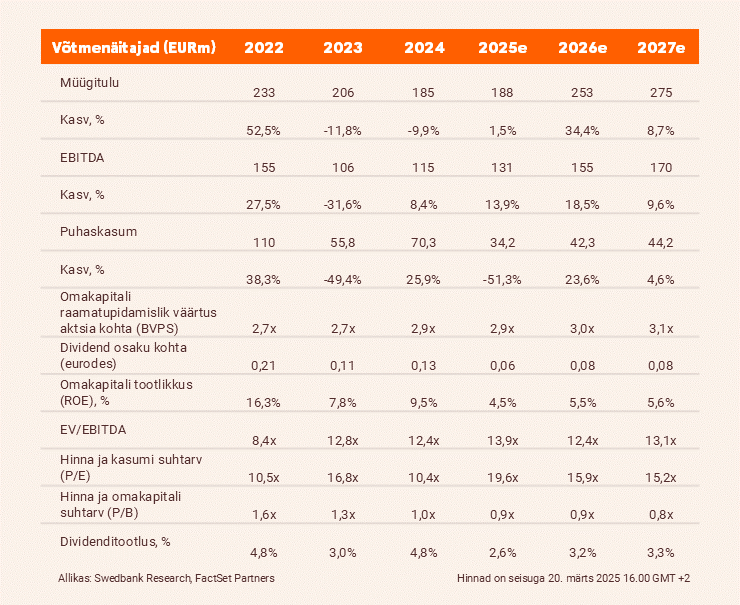

Enefit Greeni EBITDA paranes aastavõrdluses 27,8% võrra ning Netovõla ja EBITDA suhtarv oli 2024. aasta lõpus 6,0x. Langetasime hinnasihi 3,0 euroni (varem 3,9 eurot) ja kordame neutraalset soovitust.

Hingetõmbepaus

Neljandas kvartalis suurendas kontsern elektritoodangut aastavõrdluses kahe kolmandiku võrra, s.o 688 GWh-ni, mis ületas 645 GWh eesmärki. Samal ajal langes kaudne salvestatud elektri hind aastavõrdluses 21% võrra, s.o 63,8 €/MWh-ni. Kuna salvestatud elektri madalamat hinda varjutas suurem tootmine, paranes EBITDA neljandas kvartalis aastavõrdluses 27,8% võrra, s.o 37,8 miljoni euroni (ehk üle kahe korra rohkem võrreldes 15,7 miljoni euroga kolmandas kvartalis), ja seega ületas meie prognoosi 9,3% võrra, mida me seostame peamiselt oodatust kõrgema kaudse salvestatud elektri hinnaga.

Otsides võimalusi finantskoormuse leevendamiseks

aastal oli Enefit Greeni koguvõlg 734 miljonit eurot, samas kui netovõlg oli 690 miljonit eurot, mis tähendab, et netovõla ja EBITDA suhe oli 6,0x ehk üle kavandatud 4-5,0x taseme. Lähtudes kontserni eesmärgist suurendada 2025. aasta lõpuks elektritootmise võimsust 1223 MW-ni, ületab 2025. aasta hinnanguline brutovõlg meie arvestuste järgi tõenäoliselt 1 miljardit eurot, mis viib netovõla ja EBITDA suhtarvu üsna ebamugava u 9x taseme juurde. Kontsern on juba teatanud, et soovib Soomes tegevuse lõpetada, müües võimaluse korral 91 miljoni euro eest ehitatud Tolpanvaara tuulepargi (72 MW). Lisaks otsib Enefit Green partnerit Leedus asuva Kelmė III tuulepargi (150 MW) arendamiseks, mille hind on meie hinnangul 250–300 miljonit eurot.

Langetasime hinnasihti

Me kärbime 2025. aasta EBITDA prognoosi 3% võrra, s.o 131 miljoni euroni. Samuti välistame praegu teadlikult igasuguse varade võõrandamise, arvestades vähest andmete nähtavust. Samal ajal näeme selgelt, et toimuma peab vähemalt üks võõrandamine, et Enefit Green saaks oma soovitud tootmisvõimsuse eesmärke mugavalt täita. Viimasena täiendame suurenenud finantskoormuse tõttu oma osade summa (SOTP) hindamismeetodit. Kokkuvõttes vähendame enda hinnasihi 3,0 euroni (3,9), mis hindab Enefit Greeni 2025. aasta EV/EBITDA väärtusega 11,3x ja P/B suhtarvuga 1,0x. Me kordame neutraalset soovitust.

Juriidiline ja avalikkustamisele kuuluv teave

Aruanne on koostatud seisuga 18.03.2025 kell 16.09 ja avaldatud 18.03.2025 kell 16.09.