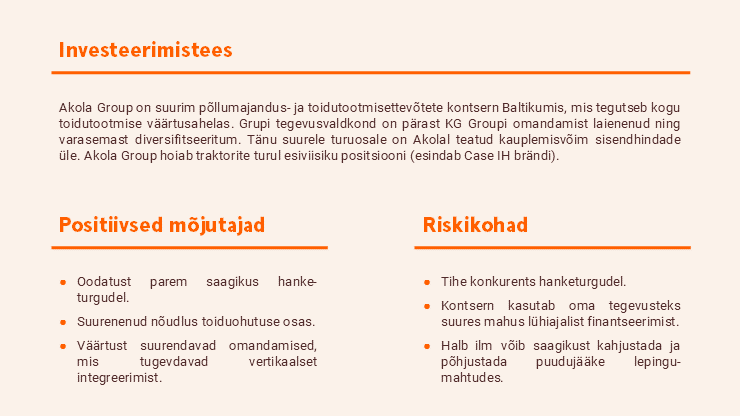

Akola – 2025/26. III kvartali analüüs

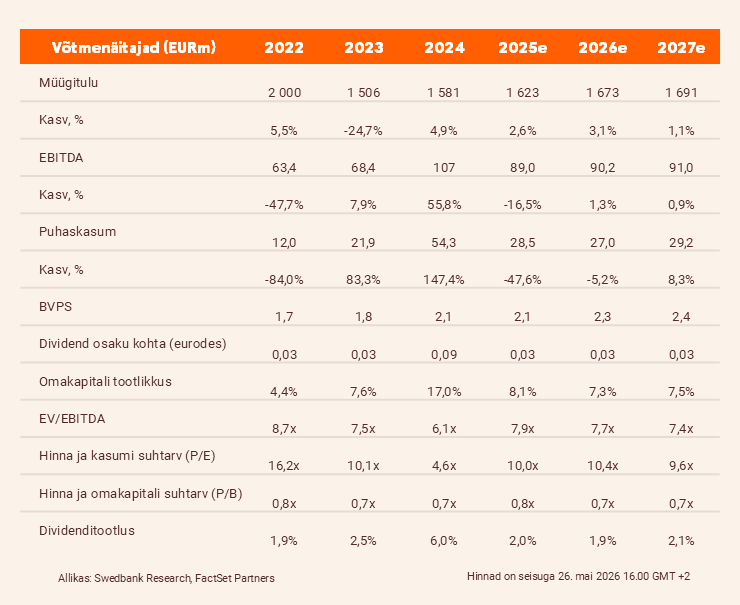

Akola Groupi korrigeeritud EBITDA langes aastaga 36,1%, peamiselt tagasihoidlikuma teraviljakaubanduse tõttu. Kontsern säilitab EBITDA prognoosi 70–90 miljoni euro vahemikus. Vähendasime hinnasihi 1,9 euroni (varem 2 eurot) ja kordame ostusoovitust.

Ebaühtlased tulemused

2025/26. majandusaasta kolmandas (kalendriaasta esimeses) kvartalis vähenes konsolideeritud brutokasum aastavõrdluses 15,7% ehk 40,3 miljoni euroni. Seda peamiselt teravilja, õliseemnete ja loomasööda brutokasumlikkuse vähenemise tõttu.

Korrigeeritud EBITDA järgis sama trendi ja vähenes aastaga 36,1% ehk 17,9 miljoni euroni. Puhaskasum langes 49,4% ehk 5,7 miljoni euroni.

Avaldatud tulemused jäid meie ootustele 23–24% alla, eelkõige oodatust tagasihoidlikuma teraviljakaubanduse tõttu, kuna geopoliitilised pinged Lähis-Idas suurendasid ebakindlust ja muutsid turuosalised ettevaatlikumaks.

Sellest hoolimata säilitas kontsern prognoositud EBITDA vahemiku 70–90 miljonit eurot.

Aktiivsem kaubandus viimases majanduskvartalis

Meie arvutuste kohaselt on Akola Group käesoleval majandusaastal seni müünud vaid ligikaudu 66% kokkuostetud teraviljast ja õliseemnetest. Seda on märgatavalt vähem kui viimase kahe aasta keskmine, mis on umbes 80%.

See viitab, et kontserni ootab neljandas majanduskvartalis väga aktiivne kauplemisperiood (nagu on märgitud ka aruandes). Lisaks võib mai lõpus toimunud toidunisu futuuride hinnatõus toetada Leedu teraviljaeksportijate, sealhulgas Akola Groupi tulusamat kaubandust.

Seetõttu ootame viimases majanduskvartalis kontserni EBITDA edasist paranemist.

Vähendasime hinnasihti

Kuna kolmanda majanduskvartali tulemused jäid meie ootustele alla, vähendame 2025/26. aasta EBITDA prognoosi 3% võrra ehk 89 (varem 92) miljoni euroni, mis on endiselt kontserni pikaajalise sihtvahemiku 70–90 miljoni euro ülaotsas.

Pikemaajalist EBITDA prognoosi vähendame umbes samas ulatuses ja see jääb ligikaudu 90 miljoni euro tasemele.

Seetõttu langetame DCF meetodil põhineva hinnasihi 1,9 eurole (varem 2 eurot), mis hindab Akola Groupi 8x 2025/2026e EV/EBITDA ning 11,2x P/E juures ehk üldjoontes kooskõlas viimase kuue aasta vastavate keskmistega. Kordame ostusoovitust.

Aruanne on koostatud seisuga 24.05.2026 kell 15.25 ja avaldatud 24.05.2026 kell 15.25

Juriidiline ja avalikkustamisele kuuluv teave.

Tutvu teiste ettevõtete analüüsidega meie blogis.