2025. aasta I kvartali Tallinki tulemuste analüüs: üleliigsest pagasist vabanemine

Tallinki 2025. aasta I kvartali analüüs toob välja müügitulu languse, laevamüügi ning hinnasihi korrigeerimise.

Tallink teatas laeva Star I müügist. Liikuvad lihavõttepühad põhjustasid finantsnäitajates aastavõrdluses märgatava languse. Hinnasiht on korrigeeritud 0,7 euroni (0,75), soovitus neutraalne (osta).

Ootuste lähedal

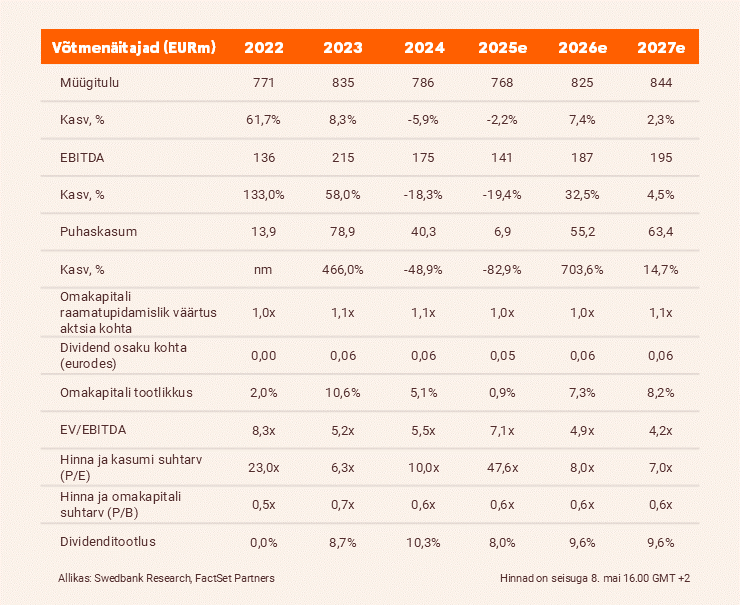

2025. aasta esimeses kvartalis langes Tallinki müügitulu võrreldes eelmise aasta sama perioodiga 14,4% 137,3 miljoni euroni, mis jäi ligikaudu meie ootuste piiridesse. Väike mahajäämus on peamiselt tingitud sellest, et reisijateveo näitajad jäid meie –5,6% prognoosist 6,4 protsendipunkti allapoole. Tegevus- ja puhaskahjum, mida on korrigeeritud muude tegevustuludega, et välistada Isabelle’i mullusest müügist saadud kasum, vähenesid aastaga vastavalt 193,2% ja 102,6% võrra, st –28 ja –34 miljoni euroni. Tulemused olid meie prognoositud –26,5 miljoni euro suuruse tegevuskahjumi ja –32,4 miljoni euro suuruse puhaskahjumi lähedal, jäädes neist vastavalt 5,7% ja 5,1% allapoole.

Kergem laev seilab kaugemale

Aprillis teatas Tallink laeva Star I müügist ja sellest, et see ei mõjuta oluliselt 2025. aasta finantstulemusi. See uudis tabas meid mõnevõrra ootamatult, sest eeldasime, et esimesena müüakse kaubalaevad Regal Star ja/või Sailor. Sellegipoolest kinnitab Tallinki otsus panna Superfast IX Star I asemele Eesti ja Rootsi vahelisele kaubaliinile meie seisukohta, et esimesel laeval on praegu Tallinki laevastikus kindel koht ja et ettevõte on endiselt huvitatud kahe kaubalaeva müügist.

Hinnasiht on korrigeeritud 0,70 euroni (0,75), soovitus neutraalne (osta).

Me vähendasime oma 2025. aasta kauba- ja reisijateveo mahu prognoosi, et kajastada meie prognoosidest kehvemaid tulemusi. Seega vähendame 2025. aasta müügitulu prognoosi 1,1% võrra 768,4 miljoni euroni ja puhaskasumit 7,1% võrra 6,9 miljoni euroni. Vähendame hinnasihti 0,70 euroni (0,75), mis hindab Tallinkit 7,5x EBITDA kordaja ning 0,7x turu- ja raamatupidamisväärtuse juures, mis on nende 10-aastaste keskmiste väärtuste lähedal (vastavalt 7,0x ja 0,7x). Lisaks vähendasime soovituse neutraalse (osta) peale, arvestades ebakindlust seoses konkurentsi, makromajandusliku tausta ja väljaprahitud laevade tulevikuga.

Aruanne on koostatud seisuga 07.05.2025 kell 15.07 ja avaldatud 07.05.2025 kell 15.07.

Juriidiline ja avalikkustamisele kuuluv teave

Tutvu teiste ettevõtete analüüsidega meie blogis.