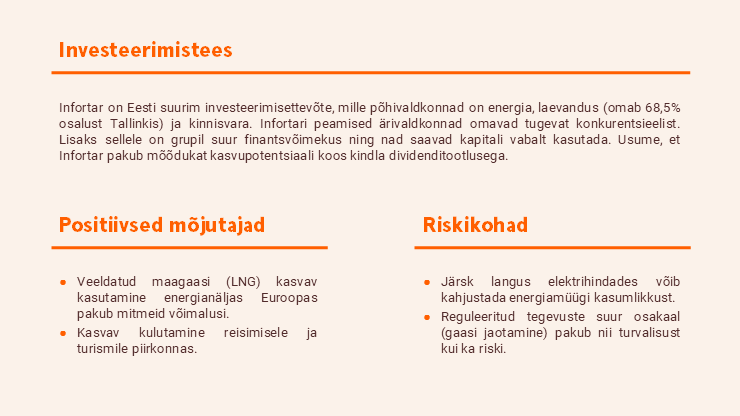

Infortar – kohanemine turuolukorraga

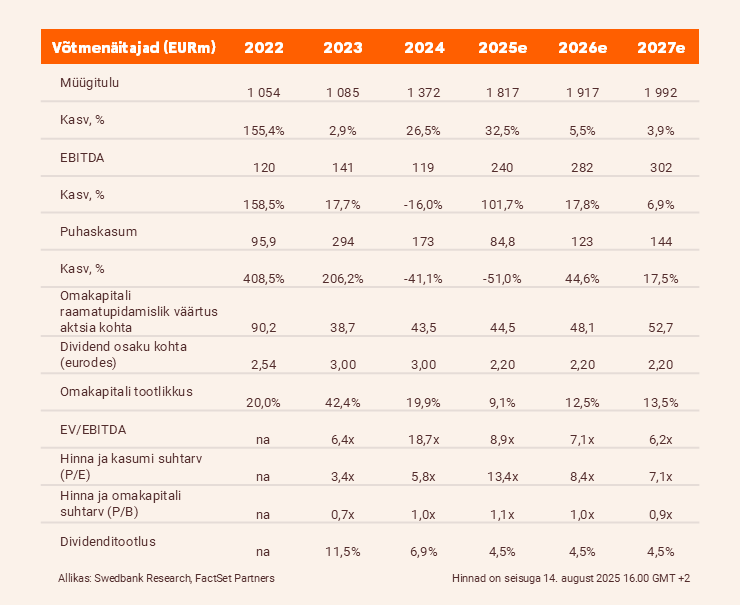

Infortari korrigeeritud EBITDA paranes II kvartalis 52 miljoni euroni, kuid jäi meie prognoosist allapoole. Vaatame uuesti energiamüügi kasumlikkuse eeldused üle. Langetasime hinnasihi 38 euroni (enne 46) ning anname vähendamissoovituse (varem neutraalne).

Ei mingit hingetõmbeaega

Teises kvartalis paranes korrigeeritud EBITDA aastavõrdluses 50,3 miljoni euro võrra 52 miljoni euroni. Seda toetas energiasegmendi suurem panus (aastakasv +20,8 miljonit eurot 19,9 miljoni euroni) ja Tallinki positiivne panus (+37,1 miljonit eurot). Siiski jäi see meie prognoosist 34,3% allapoole. Selles möödapanekus võib süüdistada energiamüügi oodatust väiksemat kasumlikkust ja Tallinki. Esimene kannatas gaasikaubanduse püsivalt kasina kasumlikkuse tõttu, samas kui teise kasvu pärssis ebakindel tarbimine ja kangekaelselt kallis kütus (vt meie 11. augusti aruannet Tallinki kohta).

Energiamüügi kasumlikkuse ülevaatamine

Refinitivi andmetel jääb maagaasi hinna forward kõver 2025. aasta talvekuudel 37 €/MWh tasemele, kuid langeb seejärel 2026. aastaks u 35 €/MWh juurde ja 2027. aastaks u 30 €/MWh juurde, mis on tingitud veeldatud maagaasi pakkumise oodatavast suurenemisest ja leigest nõudlusest (kaubanduspingete tõttu), ehk täpselt 2021. ja 2024. aasta hinnatasemetele. Nendel aastatel jäi Infortari energiamüügi EBITDA marginaal (€/MWh) vahemikku 1–3. See annab alust arvata, et meie varasemad ootused olid liiga optimistlikud. Seega kärbime gaasikaubanduse kasumlikkuse prognoosi veelgi. Selle tulemusel on meie 2025. aasta EBITDA prognoos alamsegmendi puhul vähenenud 44% ehk 38 miljoni euroni (enne 68).

Tunduvalt tagasihoidlikumad prognoosid

Peamiselt energiamüügi ja laevanduse vähenenud EBITDA tõttu vähendasime 2025. aasta 2025 korrigeeritud EBITDA prognoosi 15% võrra 240 miljoni euroni (enne 283), millest 133 miljonit eurot (enne 141) moodustab laevandus ning 98 miljonit eurot (enne 128) energiasegment ja ülejäänud segmendid. Võttes arvesse oluliselt vähenenud prognoose, vähendasime oma osade summa (SOTP) meetodil põhineva hinnasihi 46 eurolt 38 eurole ja prognoosime kontserni 2025. aasta EBITDA kordajaks (EV/EBITDA) 6,9x ning hinna ja varade bilansilise väärtuse suhtarvuks (P/B) 0,9x (võrrelduna pikaajalise keskmise omakapitali tootlusega, mis on umbes 14%). Anname vähendamissoovituse (varem neutraalne).

Aruanne on koostatud seisuga 12.08.2025 kell 17.22 ja avaldatud 12.08.2025 kell 17.22.