Skandinaavia aktsiaturgude ülevaade: 2025. aasta 42. nädal

Koostöös Euroopa ühe juhtiva analüüsimaja Kepler Cheuvreux’ga pakume investoritele unikaalset sissevaadet Skandinaavia suurimate börsiettevõtete tulemustesse.

Tähtsamad uudised

- Ericsson: aktsionäre ootab ees tootluse kasv

- Telenor: parima positsiooniga Põhjamaade konsolideerija

- Tele2: Rootsi turu konsolideerumise kasusaaja

- Telia: puhtam portfell ja paranevad trendid pärast kolmandat kvartalit

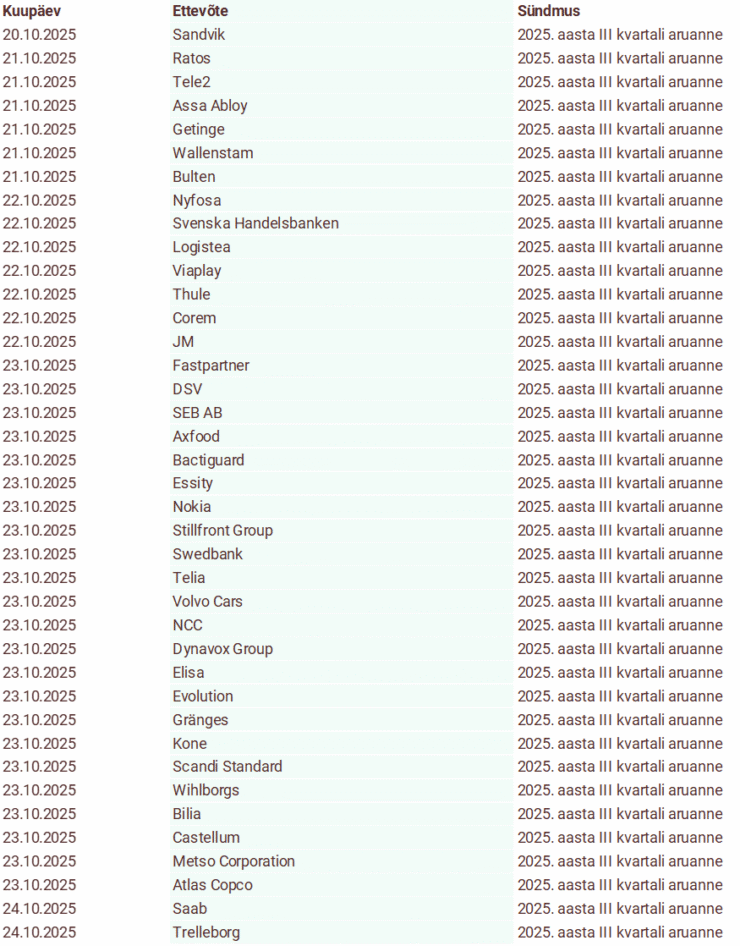

Järgmise nädala investorkalender

Ericsson: aktsionäre ootab ees tootluse kasv

Investeerimissoovitus: hoia

Hoolimata lähiaastate vähestest kasvuväljavaadetest (prognoositud 1% LFL-müügi aastakasv vahemikus 2025–2027), täidab Ericsson oma ülesandeid üsna hästi ja marginaalide kasv kiireneb lõpuks rohkem, kui esialgu 2025. aastaks ennustati (+330 baaspunkti 14,3%ni). Seda toetavad marginaalide paranemine võrkude segmendis ning oodatust parem taastumine pilvetarkvara ja -teenuste segmendis. Arvestades tugevat vaba rahavoogu ja Iconectivi võõrandamist tekkinud vabu vahendeid, võib Ericsson aktsionäridele pakkuda lisandväärtust suuremate dividendide ja/või aktsiate tagasiostuprogrammi kaudu. KC tõstab hinnasihi 80-lt 88-le Rootsi kroonile ja kordab hoidmissoovitust.

Ericsson on mobiilsidevõrkude turul teisel kohal (u 29% turuosa) ja suurim tegija teenuste turul. Kontsern on viimaste aastate jooksul oma äritegevust oluliselt ümber kujundanud ja saavutanud taas väga hea kasumlikkuse. Ericssonil on tugev 5G-tooteportfell ja ta on viimastel aastatel saavutanud märkimisväärse turuosa.

Telenor: parima positsiooniga Põhjamaade konsolideerija

Investeerimissoovitus: hoia

Konsolideerimine sai Põhjamaades 2025. aastal taas hoogu juurde. KC leiab, et tehingu sõlmimise tõenäosus on tänu soodsamale regulatiivsele/poliitilisele taustale ja üleeuroopalistele ühinemissignaalidele lähiajal suurem. Telenori ja 3 Scandinavia ühinemine näib olevat kõige usutavam variant kogu Põhjamaades, mis vähendaks Rootsi ja Taani mobiilsideoperaatorite arvu neljalt kolmele, leevendaks agressiivset hinnapoliitikat ja tugevdaks turustruktuuri. KC kvantifitseerib seda võimalust ja lisab oma baasväärtusele tõenäosusega kaalutud konsolideerimispreemia, tõstes hinnasihi 166-lt 176-le Norra kroonile. Arvestades vähest tõusupotentsiaali pärast tugevat tulemust alates aasta algusest, kordab KC hoidmissoovitust.

Telenor on Põhjamaade suuruselt teine telekommunikatsioonioperaator, mis pakub püsi- ja mobiilsideteenuseid kõikidel turgudel. Telenoril on märkimisväärne positsioon arenevatel turgudel. Suurim aktsionär on Norra riik 54% osalusega.

Tele2: Rootsi turu konsolideerumise kasusaaja

Investeerimissoovitus: osta

Konsolideerimisstsenaariumi puhul, mille kohaselt Telenor omandaks 3 Scandinavia, eeldab KC, et Tele2 saab märkimisväärset kasu, kuna suur osa tema väärtusest pärineb Rootsist (u 80% SOP valuatsioonist). Kõige agressiivsema hinnavõitleja kõrvaldamine toetaks turu elavnemist kaubamärkide konsolideerimise ja kõrgemate hindade kaudu. Tuginedes hinnangute positiivse korrigeerimise ja konsolideerimispreemia kombinatsioonile, tõstab KC hinnasihi 170-lt 184-le Rootsi kroonile aktsia kohta. KC hinnangul on Tele2 jätkuvalt kõige atraktiivsem Põhjamaade telekommunikatsiooniettevõte, mis pakub mitmeid võimalusi ja potentsiaali aktsionäridele lisatulu teenimiseks järgmise aasta jooksul.

Tele2 on oma tugeva FMC-pakkumisega Rootsi turgu valitsevale operaatorile selge konkurent. Tele2 on suuruselt teine ettevõtja Balti riikides, kus pakutakse peamiselt mobiilsideteenuseid. Suurim aktsionär on Freya Investissement, kelle hääleõiguslik osalus on 27%.

Telia: puhtam portfell ja paranevad trendid pärast kolmandat kvartalit

Investeerimissoovitus: osta

Arvestades Rootsi osakaalu (u 50% kontserni väärtusest), oleks konsolideerimine turuliidrile kasulik ja toetaks Telia investeerimisteesi. Seega lisab KC oma hinnangule Rootsi konsolideerimispreemia ja tõstab hinnasihi 40-lt 41-le Rootsi kroonile. Kuigi Telia tootlus on 2025. aastal jäänud nõrgemate tulemuste tõttu Põhjamaade konkurentidest Tele2 ja Telenor maha, arvab KC, et Teliat toetavad taganttuuled, mis võimaldavad konkurentide tootlusele järele jõuda. Puhtam varade portfell, paranevad trendid alates IV kvartalist ja puhver võrreldes vaba rahavoo prognoosiga (tänu täiendavale EBITDA-le, mis tuleneb töötajate arvu edasisest vähendamisest ja väiksematest kapitalikuludest) suurendavad 2027. aastaks prognoositud 10 miljardi Rootsi kroonise eesmärgi saavutamise tõenäosust. Samuti loob madal finantsvõimendus aktsionäridele võimaluse teenida 2026. aastal erakordset tootlust.

Telia on suurim sideoperaator kogu Põhja- ja Baltimaade piirkonnas, pakkudes püsi- ja mobiilsideteenuseid kõikidel turgudel peale Taani. Suurim aktsionär on Rootsi riik 41% osalusega.

Tutvu investeerimise võimalustega Swedbanki lehel.

Laadi täispikk dokument koos Skandinaavia investeerimissoovitustega alla siit (PDF).

Koostöös Kepler Cheuvreux’ analüütikutega avaldame kahe nädala tagant ülevaate Skandinaavia aktsiaturgudest. Ülevaatest leiad olulisemad uudised ning Skandinaavia ettevõtete analüüsi koos investeerimissoovituste nimekirja ja eesootava nädala investorkalendriga. Palume tutvuda oluliste lahtiütlustega dokumendi lõpus.