Nädal 24: korrigeeritud kasumiootused

Koostöös Kepler Cheuvreux’ analüütikutega avaldame kahe nädala tagant ülevaate Skandinaavia aktsiaturgudest. Ülevaates on 5–10 olulisemat uudist ning Skandinaavia ettevõtete analüüs koos investeerimissoovituste nimekirja ja eesootava nädala investorkalendriga.

Koostöö Euroopa ühe juhtiva analüüsimaja Kepler Cheuvreux’ga loob unikaalse võimaluse pakkuda investoritele tipptasemel sissevaadet Skandinaavia suurimate börsiettevõtete tulemustesse.

Selle nädala aktsiaturgude ülevaade

- Maersk: Tähtsamad punktid ettevõtte poolt avaldatud pressiteatest

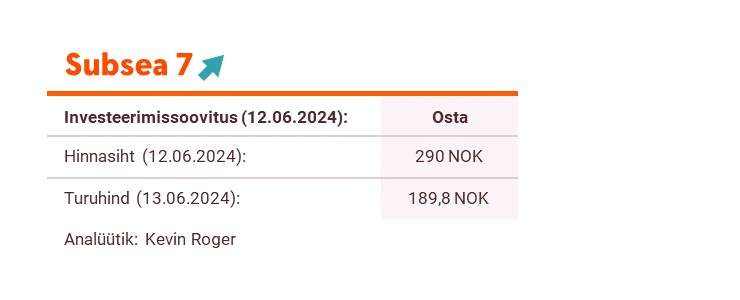

- Subsea 7: Endiselt üks sektori eelistatumaid aktsiaid

- Svenska Handelsbanken: Karm hinnalangus esimese kvartali aruande järel

Tähtsaimad uudised

Subsea 7: Endiselt üks sektori eelistatuimaid aktsiaid

Subsea 7 lõikab jätkuvalt kasu “soosivast tsüklist”: suur nõudlus ja piiratud pakkumine, mis annab teenusepakkujatele hinnastamisjõu ning paremad tingimused. Viimased nädalad on Subsea 7 jaoks olnud väga positiivsed ja me arvame, et järgmised nädalad võivad aktsia jaoks olla olulise tähtsusega – investorpäev 18. juunil ja teise kvartali aruanne, mis peaks näitama tugevat tellimuste mahu kasvu ja kasumlikkust. Kuigi juhtkond ei ole veel avaldanud väljavaadet pikemaks perioodiks kui 2025. aastaks (kus oodatakse 18-20%-list marginaali), arvame, et grupi hiljutised tulemused lepingute hinnastamisel võimaldavad meil marginaalide osas optimistlikumat positsiooni võtta. Näeme, et EBITDA marginaal ületab 2026. aastal 20%. Uuendame oma mudelit ja tõstame hinnasihi 230 Norra kroonilt 290 Norra kroonile. Subsea 7 on endiselt üks meie eelistatumaid aktsiaid sektoris.

Subsea 7 on avamereenergiatööstuse inseneri-, ehitus- ja teenindusettevõte. Ettevõte pakub integreeritud teenuseid ja omab suurt kogemusepagasit keerukate projektide elluviimisel süvameres ja väljakutsuvates keskkondades.

Svenska Handelsbanken: Karm hinnalangus esimese kvartali aruande järel

Turu ootused Handelsbankeni suhtes muutusid esimese kvartali aruande järel drastiliselt, aktsia langes vaid kahe päevaga peaaegu 15%. Karm reaktsioon peegeldas oodatust nõrgemat intressitulude arengut ning pettumust kulude osas, mille tulemuseks oli konkurentidest madalam kasumlikkus. Kuigi peame nii suurt hinnalangust ülereageerimiseks, ei näe me ka Handelsbankeni suhtes lühiajalisi positiivseid tegureid, mis aktsia hinda toetaksid. Langetame aktsia hinnasihti 130 Rootsi kroonilt 120 Rootsi kroonile (1,2x TE), mille aluseks on pisut madalam pikaajaline ROTE ja omakapitali kulu, mis on vastavuses võrdlusbaasiga. Kordame investeerimissoovitust „Osta“, kuna leiame, et aktsia on jätkuvalt alahinnatud.

Handelsbanken on üks neljast Rootsi suurimast pangast. Lisaks täiemahulisele teenusele kõigis neljas Põhjamaa riigis on ettevõte edukalt kasvatanud ka oma harupõhist ärimudelit Ühendkuningriigis.

Laadi täispikkuses dokument koos Skandinaavia investeerimissoovitustega siit.

Palume tutvuda oluliste lahtiütlustega täispika dokumendi lõpus.