Nädal 8: muutused äritsüklites

Koostöös Kepler Cheuvreux’ analüütikutega avaldame kahe nädala tagant ülevaate Skandinaavia aktsiaturgudest. Ülevaates on 5–10 olulisemat uudist ning Skandinaavia ettevõtete analüüs koos investeerimissoovituste nimekirja ja eesootava nädala investorkalendriga.

Koostöö Euroopa ühe juhtiva analüüsimaja Kepler Cheuvreux’ga loob unikaalse võimaluse pakkuda investoritele tipptasemel sissevaadet Skandinaavia suurimate börsiettevõtete tulemustesse.

Selle nädala aktsiaturgude ülevaade

- Citycon: Oodatust suurem kinnisvara väärtuse allahindamine

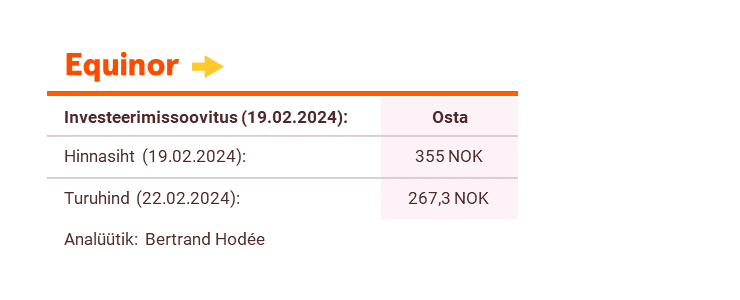

- Equinor: Turg on liialt skeptiline

- GN Store Nord: Ebakindlus püsib

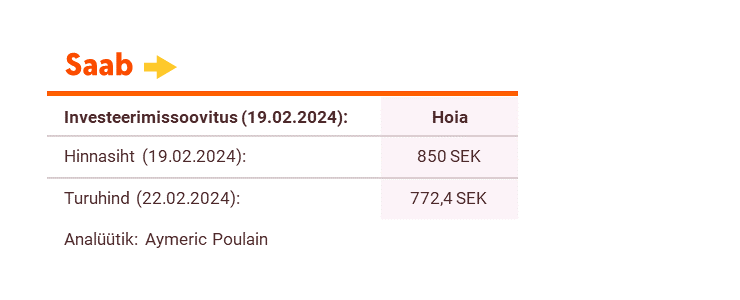

- Saab: Kaitsekulutuste tõusutsükkel tõstab ettevõtte kasvuväljavaateid

- Wallenius Wilhelmsen: Tulud saavutasid möödunud aastal tipu

Tähtsaimad uudised

Saab: Kaitsekulutuste tõusutsükkel tõstab ettevõtte kasvuväljavaateid

Saab on üks suurimaid “võitjaid” praegusest kaitsesektori tõusutsüklist ning Rootsi otsusest tõsta kaitsekulutusi 2%-ni SKT-st. Kergitame oma 2024. aasta prognoose grupi enda sihtvahemiku ülemisse otsa (orgaaniline müügitulukasv 12-16%), mis tähendab ka 15%-list kumulatiivset aastast kasvumäära aastatel 2022-2027. Meie diskonteeritud rahavoogude meetodil põhinev hinnasiht reageerib samuti positiivselt tugevatele kasvuväljavaadetele, tõustes 755 Rootsi kroonilt 850 Rootsi kroonile. Samas peegeldab detsembrist alguse saanud 46%-line aktsia hinnatõus õiglaselt ettevõtte kasvupotentsiaali ning riski-tulu suhe on liikunud meie hinnangul tasakaalu. Sellest tulenevalt alandame investeerimissoovituse “Osta”-lt “Hoia”-le.

Saab tegutseb lennundus- ja kaitsesektoris ligikaudu 100 riigis. Rootsi kaitsetööstuse lipulaevana toodab ettevõte laias valikus tooteid kõigis peamistes kaitsevaldkondades, sealhulgas kaasaskantavaid relvasüsteeme, seirelahendusi, aga ka sõjalennukeid (nt JAS 39 Gripen hävitaja) ja mereväevarustust (nt allveelaevad).

Equinor: Turg on liialt skeptiline

Equinori aktsia hind on aasta algusest 17% langenud, sest investorid on järjest skeptilisemad Euroopa maagaasi hindade suhtes ning seavad kahtluse alla ka USA avamere tuuleenergia kasumlikkuse. “lihtne” otsus oleks olnud alandada meie pikaajalisi maagaasi hinnaprognoose (10 USD/mcf-lt 4-6 USD/mcf-ni). Siiski me ei tee seda, kuna tugev nõudlus LNG järele Aasias katab tõenäoliselt aastatel 2026-2028 toimuva massilise LNG võimsuste suurendamise laine (Ameerikas/Kataris). Vähendasime hinnasihti 375 Norra kroonilt 355 Norra kroonini, mis tähendab, et näeme endiselt aktsia hinnal 30%-list tõusuruumi, millest tulenevalt kordasime investeerimissoovitust “Osta”.

Equinor on üks suurimaid nafta- ja gaasiettevõtteid maailmas. Ettevõte moodustati 2007. aastal Statoili ühinemisel Norsk Hydro nafta- ja gaasidivisjoniga. Lisaks sellele on Equinor vaieldamatult üks liidreid üleminekul taastuvenergiale, keskendudes avamere tuuleenergiale. 67% Equinorist kuulub Norra riigile.

Laadi täispikkuses dokument koos Skandinaavia investeerimissoovitustega alla siit.

Palume tutvuda oluliste lahtiütlustega täispika dokumendi lõpus.