Tallink – kõik käed tekil

Tallinki (TAL1T) neljanda kvartali kasumlikkus ületas meie ootusi tänu jaemüügimarginaali üllatusele. Põhjamaade segment oli jätkuvalt nõrk, kuid tulevikulootused on suured. Alandasime hinnasihi 0,75 euroni (varasemalt 0,80 eurot) ja kordame soovitust „Osta“.

Müügitulus üllatusi pole

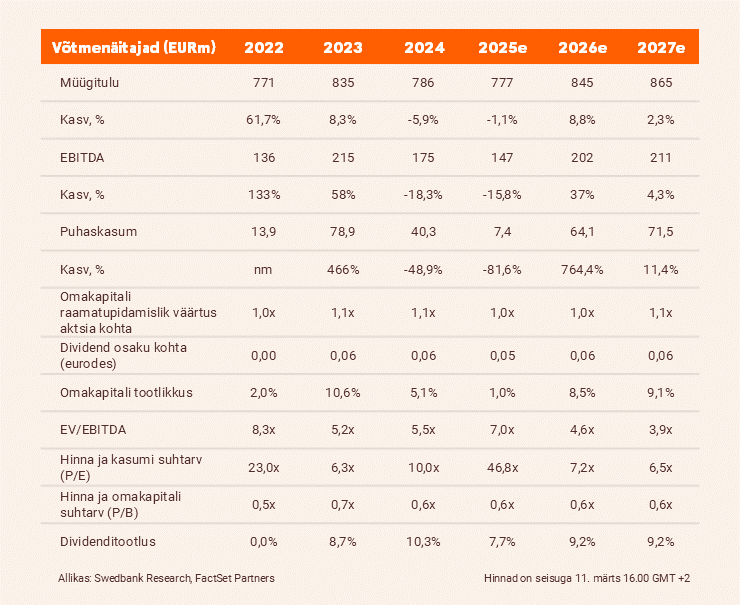

2024. aasta neljandas kvartalis vähenes Tallinki kogutulu võrreldes eelmise aasta sama perioodiga 5,3% ehk 183,5 miljoni euroni, mis vastab ligilähedaselt meie ootustele (+0,9%). Peamiselt mõjutas tulemusi prahtimistulude 26,7% langus, sest võrreldes 2023. aasta neljanda kvartaliga prahiti kaks laeva vähem. Kasumlikkus ületas meie prognoosi: EBITDA vähenes aastaga 30,2%, ulatudes 25,7 miljoni euroni, kuid oli 2,9% suurem, kui me ootasime. Jaemüügi brutomarginaal ületas meie ootusi 1 protsendipunkti võrra, mis tähendas 0,7 miljoni euro võrra oodatust suuremat EBITDA-d ja see kajastus ka puhaskasumis.

Talvele järgneb alati kevad

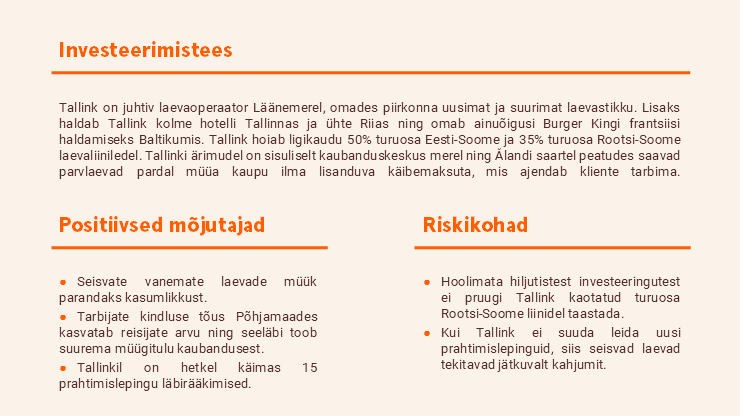

Kui Eesti–Soome liinide tulemused jäid enamasti stabiilseks, siis Soome–Rootsi ja Eesti–Rootsi liinide tulemused olid jätkuvalt nõrgad: reisijate arv langes vastavalt 9% ja 5,4% võrreldes eelmise aasta sama perioodiga. Väiksem arv reisijaid tähendab väiksemat pardamüüki, mis on aga Tallinki üks peamisi kasumiallikaid. Seepärast vähenes liinide tulemus* 2,4 miljoni euro võrra. Baltic Princessi uuendustesse on aga investeeritud kokku umbes 8 miljonit eurot ja koos Silja Serenade’i energiatõhususe suurendamisega võib oodata, et Tallinkist saab taas kord Põhjamaades arvestatav jõud.

Langetatud hinnasiht

Pärast jaanuari-veebruari väikest reisijate arvu ja kaubaveomahtu ning prahtimise vähenemist korrigeerime märkimisväärselt 2025. aasta prognoose. Muudatused 2026. aasta prognoosides on väiksemad, sest eeldame lõpuks Superfast IX ja Romantika prahtimist. Selle tulemusel vähendame hinnasihi 0,75 euroni (0,80) ja prognoosime Tallinki 2025. aasta EBITDA kordajaks (EV/EBITDA) 7,5x ning hinna ja omakapitali bilansilise väärtuse suhtarvuks (P/B) 0,75x, mis on pisut kõrgemad vastavatest pikaajalistest keskmistest 7,1x ja 0,73x. Säilitame soovituse „Osta“.

Aruanne on koostatud 07.03.2025 kella 15.23 seisuga ja avaldatud 07.03.2025 kell 15.23