TKM Grupp

Vähendasime märkimisväärselt oma varasemaid prognoose tulenevalt majandussurutisest, tarbijate ostuharjumuste muutumisest, suurenenud konkurentsist ja autokaubanduse aeglustumisest.

Tõusud ja mõõnad

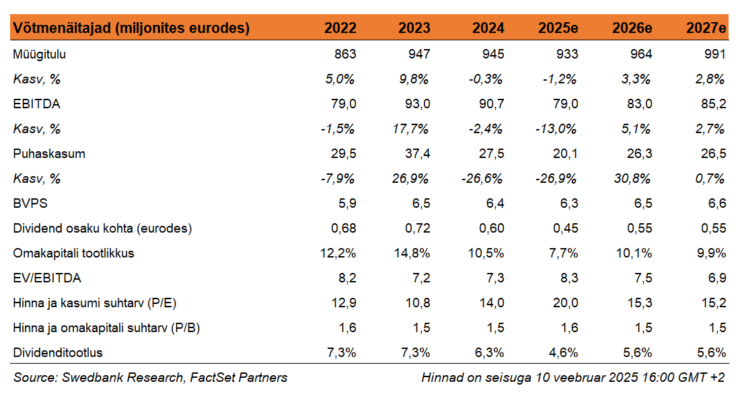

- Puhaskasum vähenes aasta võrdluses 17,8%, kuid ületas meie ootusi.

- Autokaubandus päästis taas päeva ning saavutas möödunud aastal rekordilise 201,2 miljoni eurose müügitulu.

- Hinnasiht langetati 9,3 eurole (varem 11,0 eurot), koos „vähenda” („osta”) soovitusega.

Tulemused vastavalt ootustele

TKM Grupi konsolideeritud müügitulu kasvas neljandas kvartalis aastaga 1,6% ning ulatus 256,6 miljoni euroni, mida toetas autokaubanduse segmendi 12% kasv. Brutomarginaal langes 60 baaspunkti võrra 27,9%-ni ning vastas sellega ootustele. Tänu erakorralistele tuludele ületas EBITDA meie ootusi 18%, kuid korrigeeritud EBITDA jäi vaid 0,4 miljoni euro võrra alla ootuste.

Kinnitage turvavöö

Autokaubandus taaskord tasakaalustas TKM Grupi peamiste segmentide üldist nõrkust. Kaubamajade ja supermarketite müügitulud vähenesid aasta võrdluses vastavalt 1,6 miljoni ja 0,9 miljoni euro võrra, kuid autokaubanduse segmendi tulemused kompenseerisid languse ning kasvatasid käivet 5,5 miljoni euroga. Vaatamata sellele, et TKM Grupp ei osalenud autoturgu valitsevas hinnasõjas, suutis grupp perioodi jooksul müüa 1878 uut sõidukit, seades möödunud aastal kvartali lõikes teist korda uue müügimahu rekordi. Siiski seisavad turul raskused ees.

Hinnasiht langetatud 9,3 eurole (11,0) ning soovitus „vähenda“ („osta“)

Vähendasime majandussurutise, tarbijate ostuharjumuste muutumise, suurenenud konkurentsi ja autokaubanduse aeglustumise tõttu märkimisväärselt oma varasemaid prognoose. Seetõttu kohandasime oma diskonteeritud rahavoogude meetodil põhinevat hinnasihti 11 eurolt 9,3 eurole, mis annab TKM Grupi EBITDA kordajaks 8.1, mis on mõnevõrra madalam kui pikaajaline keskmine (8.2x). Eeldame, et 2024. aasta eest makstakse dividende 60 senti osaku kohta, mis annaks tootluseks praeguse aktsiahinna juures umbes 6%. Alandame oma soovitust „vähenda“ peale (eelnevas analüüsis oli „osta“).

Investeerimistees

- TKM Grupp on üks suuremaid jaekaubandusettevõtteid Eestis ning omab vastavalt 16% ja 9% turuosa supermarketite ja Baltikumi autokaubanduse segmentides.

- Sünergiad grupi segmentide vahel koos kauplemisvõimuga võimaldab kulusid minimeerida ning üheskoos laia tootesortimendiga on grupp järjepidevalt teeninud konkurentidest kõrgemat kasumlikkust.

- TKM Grupp on alates 2004. aastast maksnud järjepidevalt dividende ning aktsionäride tasustamine on olnud heldekäeline, sest dividendidena makstakse välja keskmiselt 70% puhaskasumist.

Positiivsed mõjutajad

- Oodatust kiirem taastumine eestlaste tarbimiskindluse osas

- Oodatust suurem efektiivsuse kasv tulenevalt uuest logistikakeskusest

Riskikohad

- Oodatust pikem majanduslangus Eestis

- Kasvav surve marginaalidele suurenenud konkurentsi tõttu

- Muutused tarbijakäitumises odavamate alternatiivide suunas

Tutvu kindlasti Swedbanki soovituste taustteabega.

Käesolevas artiklis toodud väärtpaberi soovitus või sihthind baseerub analüüsil, mis sai valmis 05.02.2025 kell 16.51 ning mis avaldati 05.02.2025 kell 16.51, ent mis ei pruugi olla viimasena avaldatud analüüs. Viimati avaldatud väärtpaberi soovitus või sihthind on kättesaadav Swedbank Baltics AS-i aktsiaanalüüsi üksuse tasulise analüüsiteenuse tellijale.