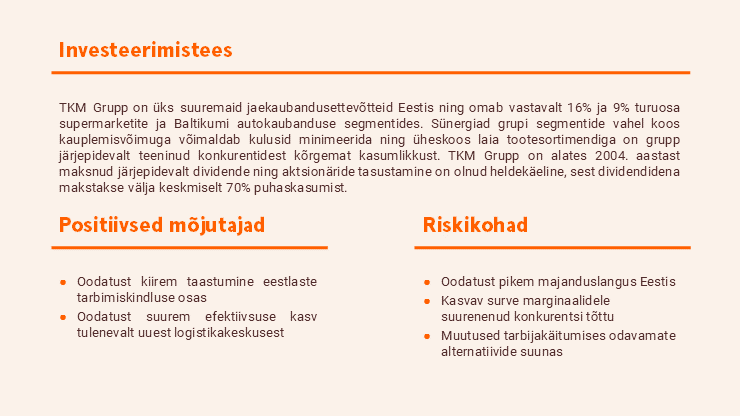

TKM Grupp – Skylla ja Charybdise vahel

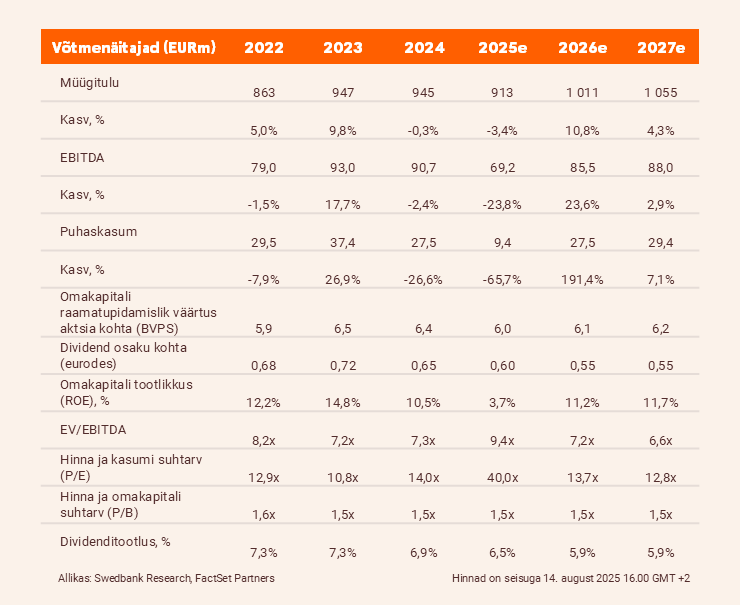

TKM Grupp teatas oma halvimast esimese poolaasta puhaskasumist, mille sarnast nähti viimati suure majandussurutise ajal. Marginaalidele avaldub igalt poolt kasvav surve. Langetasime hinnasihi 9,0 eurole (enne 9,25) ja kordame neutraalset soovitust.

Õnnetuste seeria jätkub

Sarnaselt esimese kvartaliga teatas TKM Grupp taas kord puhaskasumi tasemest, mida nähti viimati suure majandussurutise ajal. Kuigi müügitulu vähenes aastaga vaid 1,9% ehk 232,8 miljoni euroni, kahanes puhaskasum peaaegu kolmandiku võrra 6,6 miljoni euroni. Selles võib eelkõige süüdistada autokaubanduse ja supermarketite segmente. Eriti tugevalt on kannatanud lihatoodete kasumlikkus, kuna hiljutised loomahaiguste puhangud kogu Euroopas survestavad nii tootjaid kui ka tarbijaid, jättes marginaalidele vähe ruumi.

Tulevikus avaneb rohkem võimalusi

Autokaubanduse müügitulu vähenes aastaga 16,6% ehk 45,1 miljoni euroni, samal ajal kui Balti autoturg kasvas aastaga 20%, mis tulenes Leedu ja Läti turu kasvust (vastavalt +42% ja +34,3%). Kahtlustame, et kasvu põhjuseks on ettevõtete autoparkide laiendamine. Ootasime, et üldine turutrend väljendub TKM Grupi jaoks positiivsemates tulemustes. Värskest statistikast nähtub, et KIA ja Škoda autod olid tõepoolest Balti riikide kõige populaarsemate kaubamärkide hulgas, moodustades kokku umbes 17,8% esimeses poolaastas müüdud uutest autodest, kuid aktiivne müügitegevus oli selgelt koondunud esimesse kvartalisse.

Langetasime hinnasihi 9,0 eurole (enne 9,25) ja kordame neutraalset soovitust

Pärast prognooside kärpimist langetame hinnasihi 9,0 eurole, mis hindab TKM Gruppi 2025. aasta EV/EBITDA väärtuseks 9,2x. See on märgatavalt kõrgem kui 10 aasta keskmine 8,4x, kuid siiski eelmiste kriisidega võrreldaval tasemel. Selle hinnasihi puhul oleks hinna ja varade bilansilise väärtuse suhtarv (P/B) 1,5x, mis on kooskõlas selle keskmise ehk 1,6x-ga. Arvestades aasta mööduvat iseloomu, näeme, et 2026. aasta prognoosi kohaselt taastub EV/EBITDA 7,1x juurde. Meie silmis on turuväärtus üsna õiglane, mistõttu kordame neutraalset soovitust.

Aruanne on koostatud seisuga 13.08.2025 kell 11.03 ja avaldatud 13.08.2025 kell 11.04.