Keskpangad hakkavad intressimäärasid langetama

Maailmamajanduse kasv on nõrk, kuid piirkonniti ja riigiti on arengud erinevad. Aasta teisel poolel, kui inflatsioon normaliseerub ning intressimäärad langevad, peaks euroala majandus paranema. Euroopa Keskpank hakkab meie hinnangul intressimäärasid langetama juunis, Föderaalreserv aga septembris. Geopoliitilised pinged ja hoogsalt kasvanud varade hinnad on aga maailmamajanduse taastumisele oluliseks ohuks.

USA majandus on tugev. Tööturg on olnud vastupidav ja eratarbimine suureneb. Samas prognoosime majanduskasvu aeglustumist, kuna karmim rahapoliitika alles jõuab majandusse. Hiina majanduskasv jäi eelmisel aastal valitsuse sihitud 5% eesmärgi juurde. See valmistas siiski pettumust, kuna pandeemia lõppedes oodati Hiina majanduselt tugevamat kasvu. Majanduskasvu eesmärgi saavutamiseks sel ja järgmisel aastal asub Hiina valitsus majandust, sealhulgas tööstussektorit, jõulisemalt toetama. Hiina tööstussektori suuremahulised toetused on juba suurendanud konkurentsi maailmaturul ning keskpikas vaates halvendavad need Euroopa tööstussektori, eriti Saksamaa autotööstuse, konkurentsivõimet.

Euroalal varieerub majanduskasv riigiti

Kui USA majandus liikus soliidsel kasvukursil, siis euroalal on majanduskasv peatunud. Tõenäoliselt jätkus stagnatsioon ka selle aasta esimeses kvartalis, kuid kindlustundenäitajad viitavad, et majandus on uuesti kasvule pöördumas. Euroala riigiti on arengud aga erinevad. Saksamaa majandus püsib nõrk, samas kui lõunapoolsed riigid, nagu Portugal, Itaalia, Kreeka ja Hispaania, näitavad paremat kasvu. Saksamaal on nii töötleva tööstuse kui teenuste sektori kindlustunne paranenud vähe või üldse mitte ja tõenäoliselt oli selle majandus esimeses kvartalis languses. Euroala nõrgale majandusele vaatamata püsib tööturg tugev. Meie prognoosi järgi hakkab euroala majandus taastuma selle aasta teises pooles, kui inflatsioon normaliseerub ja Euroopa Keskpank alustab intressimäärade langetamisega.

Euroala inflatsioon on järk-järgult lähenemas Euroopa Keskpanga 2% eesmärgile. Kui Euroopa Keskpank prognoosib, et inflatsiooni eesmärk saavutatakse 2025. aastaks, siis me usume, et inflatsioon jõuab 2 protsendini juba selle aasta suvel. Meie hinnangul hakkab Euroopa Keskpank intressimäärasid langetama juunis ning teeb seda sel aastal neljal korral. Nii peaks hoiustamise püsivõimaluse intressimäär jõudma aasta lõpuks 3 protsendini ja järgmise aasta lõpuks 1,75 protsendini. Kuna USA majandus on tugev ja inflatsioon on osutunud oodatust püsivamaks, ootame Föderaalreservilt esimest intressimäära langetust alles selle aasta septembris. USA dollar jääb sel aastal tugevaks.

Rootsi majandus on nõrk ning püsib sellisena ka veel lähiajal, kuid tänu reaalpalkade ja eratarbimise kasvule hakkab majandus vaikselt kasvama aasta teises pooles. Tugevam välisnõudlus ja intressimäärade langetamine annavad Rootsi majandusele rohkem hoogu alles järgmisel aastal. Reaalsissetulekute kasvu ja intressimäärade langetamise toel hakkab eluasemeturg paranema 2025. aastal, kuid kinnisvarainvesteeringute tugevam taastumine ei toimu enne 2026. aastat.

Nõrgem Rootsi kroon annaks justkui alust arvata, et Rootsi keskpank soovib ära oodata Föderaalreservi ja Euroopa Keskpanga intressimäära langetused. Samas on inflatsiooni väljavaade Rootsis oluliselt parem ning reaalmajandus nõrgem kui USA-s ja euroalal. Meie prognoosi järgi hakkab Rootsi keskpank intressimäära langetama selle aasta mais. Rootsi kroon peaks tugevnema ja sellele aitab kaasa investorite riskiisu suurenemine ja intressimäärade langetamine Föderaalreservi poolt. Samuti tugevneb Rootsi kroon siis, kui Rootsi majandus näitab euroalaga võrreldes paremat kasvu.

Geopoliitilised riskid püsivad kõrged

Nii Läti kui ka Leedu majanduslangus jäi eelmisel aastal tagasihoidlikuks. Mõlemas riigis toetasid majandust valitsussektori investeeringud, mis aitavad majanduskasvule kaasa ka sel aastal. Tööturg püsib tugev, mis annab jõudu majapidamiste tarbimisele ning selle aasta teises pooles hakkab välisnõudlus jõulisemalt toetama ekspordikasvu.

Geopoliitilised riskid püsivad kõrgel. Olukord Lähis-Idas on halvenenud ning nafta hind on hiljuti tõusnud. Osade toormete hinnad on hakanud kerkima, mis võib inflatsiooni normaliseerumist pidurdada ning keskpankade intressimäärade langetusi edasi lükata. Samas on maagaasi hind püsinud madal ning praeguste energiahindade juures ei ole sellel inflatsioonile survet.

Eesti majandusele on tekkimas üha rohkem kasvuvõimalusi

Eesti majandus jääb ka sel aastal kergesse langusesse, kuid üha enam on tegureid, mis toetavad kasvu taastumist: inflatsioon aeglustub ja inimeste ostujõud on suurenemas, tööturg on üsna vastupidav, välisnõudlus hakkab tasapisi paranema ja intressimäärad peaksid langema. Swedbanki prognoosi järgi väheneb Eesti sisemajanduse koguprodukt (SKP) sel aastal püsivhindades 0,5% ja suureneb järgmisel aastal 2,8%.

Eesti majanduse maht on vähenenud kvartali võrdluses juba alates 2022. aasta algusest ja eelmisel aastal langes püsivhindades SKP 3%. Kui püsivhindades SKP on kukkunud allapoole pikaajalist trendi, siis jooksevhindades on see jätkuvalt sellest üle. Möödunud aasta viimases kvartalis jätkus SKP võrdlemisi tugev langus ja selle mõju kandus ka käeoleva aasta algusesse, lükates majanduse kasvule pöördumise veidi hilisemaks.

Majanduse üldine kindlustunne aga enam ei halvene ja see näitab isegi esimesi märke paranemisest. Teenuste kindlustunne kosub, tööstus- ja ehitusettevõtete kindlustunde langus on pidurdunud, samas kui majapidamiste ja jaekaubandusettevõtete kindlustunde halvenemine jätkub. Majapidamiste kindlustunnet mõjutavad peamiselt hirm tööpuuduse tõusu ja finantsolukorra halvenemise ees. Jaekaubandusettevõtted on aga mures oma müügi pärast eesolevatel kuudel. Lähiriikidega võrreldes on Eesti majapidamiste kindlustunne kõige halvemas seisus.

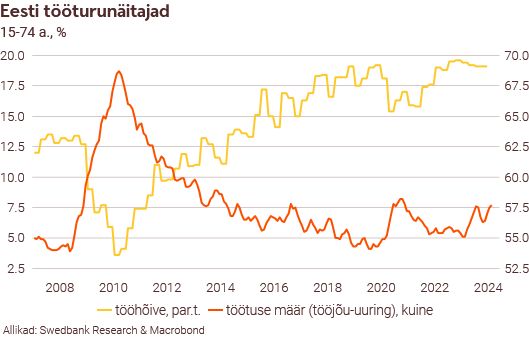

Pikalt kestnud majanduslangusele vaatamata on töötuse määr tõusnud Eestis mõõdukalt ja oleme selle prognoosi 2024. ja 2025. aastaks väiksemaks korrigeerinud. Nii tõuseb töötuse määr sel aastal keskmiselt 7,5 protsendini ja koos majanduskasvu oodatud paranemisega väheneb see järgmisel aastal 6,7 protsendini. Hõivatute arv sel aastal küll väheneb, kuid hõive määr jääb kõrgeks. Paindlik ja üsna vastupidav tööturg toetab majanduskasvu taastumist. See võimaldab nõudluse paranedes ettevõtetel rakendada kiiremini juba olemasolevat tööjõudu ning kõrge tööhõive ja mõõduka töötusemäära juures on ostujõu kasvul tugevam mõju.

Ostujõu suurenemine hakkab eratarbimist kasvatama

Sel aastal aeglustub viimase paari aasta tagune kahekohaline palgakasv 7% lähedale, kuna nõudlus tööjõu järele on vähenenud. Müügitulu langus sunnib ettevõtteid tegevuskulusid koomale tõmbama. Kui eelmisel aastal vedas palgakasvu avalik sektor, siis sel aastal peaks ka seal töötasude tõus pidurduma. Palgakasv sel aastal küll aeglustub, kuid see ületab hinnakasvu ehk, reaalpalga kasv jätkub. Reaalpalk pöördus tõusule juba möödunud aasta keskel ja majapidamiste ostujõu paranemine peaks tarbimise mahtu suurendama. Nii näitavadki inflatsiooniga kohandatud Swedbanki kaardimaksed tarbimismahu languse taandumist. Järgmisel aastal jõustuv tulumaksureform, millega tõstetakse küll tulumaksumäära, kuid ühtlustatakse ka tulumaksuvabastus kõikidel sissetulekutasemetel, annab veelgi hoogu netopalga tõusule, mis omakorda toetab eratarbimise kasvu.

Euribori langus mõjutab ligi veerandit Eesti majapidamistest, jättes nende eelarvesse rohkem ruumi tarbimiseks ja/või säästmiseks. Võrdlemisi tugev tööturg on aidanud inimestel laenukohustusi hästi täita ja viivises laenude osatähtsus on jätkuvalt väga madal. Samas jääb intressimäärade languse mõju kogu majandusele sel aasta tõenäoliselt veel tagasihoidlikuks, kuna laenulepingutes muutuvad intressikulud järk-järgult ja alles mitme kuu järel.

Teenuste ekspordil üha suurem positiivne mõju

Kaupade eksport küll veel väheneb, kuid selle sügavaim langus jäi möödunud aasta keskele. Samas on töötleva tööstuse ettevõtete eksporditellimused jätkuvalt väikesed ja nende ekspordiootused käesoleva aasta esimeses kvartalis veel halvenesid. Soome ja Rootsi ehituse ja kinnisvarasektori nõrgal nõudlusel on olnud oluline negatiivne mõju Eesti kaupade ekspordile. Kui möödunud aastal oli Soome ja Rootsi osakaal Eesti päritolu kaupade ekspordi langusest vaid 13%, siis selle aasta esimesel kahel kuul oli see osakaal tõusnud juba enam kui pooleni. Ainuüksi kokkupandavate ehitiste ja puittoodete väljaveo vähenemine moodustas Soomesse ekspordi langusest 70% ning Rootsi suunal oli nende kahe kaubagrupi ekspordilanguse osakaal 66%. Ehituse ja kinnisvarasektori nõudlusega seotud kõikide kaupade osakaal oli aga oluliselt suurem. Seetõttu, kuigi me prognoosime üldise välisnõudluse paranemist, pidurdavad sel aastal hooneehituse mahtude vähenemine Soomes ja Rootsis kaupade ekspordi kasvu taastumist. Ekspordi taastumist võib tagasi hoida ka halvenenud kulupõhine konkurentsivõime.

Kui kaupade eksport on langenud alla pikaajalist trendi, siis teenuste eksport ületab seda. Teenuste ekspordi osakaal SKP-s on viimastel aastatel peamiselt arvuti-, äri- ja reisiteenuste toel suurenenud. Teenuste positiivne bilanss aitab kompenseerida kaupade ja otseinvesteeringute tulu negatiivset bilanssi ja sellel on positiivne mõju Eesti majandusele.

Ettevõtted saavad veel mõnda aega kasutada eelmistel aastatel kogutud puhvreid

Juba pikalt kestnud töötleva tööstuse tootmismahu vähenemine on viinud selle tagasi 2018. aasta sügise tasemeni. Kuigi tootmismahu langus tasapisi taandub, võtab selle aastases võrdluses püsivalt kasvuni jõudmine veel aega. Töötleval tööstusel on juba kaua kestnud nõrga nõudluse ja vähenenud tootmise juures tootmisvõimsuste rakendatus oluliselt langenud. See peaks võimaldama selle majandusharu ettevõtetel reageerida kiiremini nõudluse paranemisele ilma oluliste lisainvesteeringuteta. Samas on eksportiva sektori konkurentsivõime tublisti kannatada saanud, mistõttu vajavad nad investeeringuid efektiivsuse parandamiseks.

Pankrottide osakaal ettevõtete koguarvust langes vähemalt viimase 12 aasta madalaimale tasemele 2022. aastal ja on seejärel olnud tõusuteel. Samas jäi selle aasta esimeses kvartalis pankrotistunud ettevõtete osakaal veel alla pikaajalist keskmist. Ettevõtete sektori kogukasum läks küll eelmise aasta teisel poolel langusesse, kuid kasumlikkus (kasumi osakaal käibes) jäi veel üsna heaks, toetades tööturu vastupidavust. Esialgsetel andmetel oli ettevõtete kasumlikkus möödunud aasta viimases kvartalis 2018. aasta alguse tasemel. Nõrga nõudluse juures saavad ettevõtted kasutada veel mõnda aega oma eelmistel aastatel kogutud puhvreid. Samas on ettevõtete maksevõime tegevusalade lõikes väga erinev ja mida kauem majanduse kehv seis kestab, seda enam ettevõtete vastupidavus sellele halveneb. Kuigi me prognoosime majandusaktiivsuse paranemist, hakkab kannatada saanud maksevõime ettevõtetes paranema viitajaga.

Inflatsiooni aeglustumine jätkub

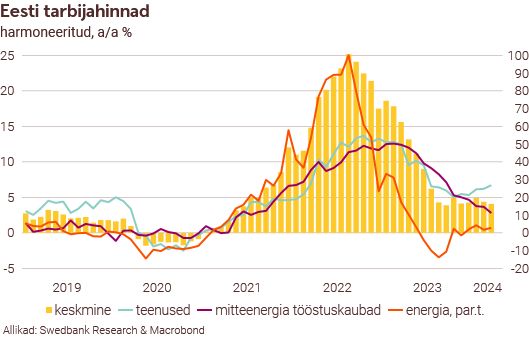

Nõrgenenud nõudlus, tarnehäirete leevenemine ja toorainehindade kasvu aeglustumine või langus on inflatsiooni Eestis pidurdanud. Languses töötleva tööstuse tootjahinnad ning ekspordi- ja impordihinnad kannavad ettevõtetelt edasi väiksemat hinnasurvet. Meie prognoosi järgi aeglustub tarbijahindade kasv sel aastal 3,5 ja järgmisel aastal 2,7 protsendini. Kõige enam pidurdavad sel aastal inflatsiooni toiduainete hindade kasvu aeglustumine ja eluasemega seotud hindade langus. Energiahinnad on vähenenud, kuid kiire palgakasvu tõttu tõusevad teenuste hinnad mitte-energia tööstuskaupadega võrreldes kiiremini. Pool selle aastasest hinnatõusust tuleb käibemaksu ja aktsiisimaksude muutusest.

Valitsus peaks looma rohkem tingimusi majanduse konkurentsivõime tõstmiseks

Valitsussektori kulud ületavad üha enam tulusid ja riigieelarve puudujääk lähiaastatel süveneb. Kuigi suureneb ka võla osakaal SKP-st, jääb see mõõdukaks ning Euroopa Liidu riikide madalamate hulka. Üha kerkivad võla intressimaksed raskendavad aga riigirahanduse korda seadmist. Riigieelarve tasakaalu parandamiseks on vajalikud nii kulude kärped, kui ka eelarvetulude suurendamine. Suurt osa riigieelarvekuludest, näiteks pensionide, tervishoiu, kaitsekulutuste ja kliimaeesmärkide täitmise rahastamist, ei ole tõenäoliselt poliitiliselt aga võimalik kokku hoida, vähemalt mitte piisavalt. Nii ei pääse me tulude suurendamiseks maksude tõstmisest ja maksubaasi laiendamisest. Eesti maksukoormus on pikemas tagasivaates tasapisi küll kasvanud, kuid see jääb jätkuvalt tublisti alla Euroopa Liidu keskmist. Maksude tõstmine võib aga majanduse kasvuvõimet pidurdada, kui samal ajal ei ole ettevõtetele loodud paremaid tingimusi tootlikkuse ja konkurentsivõime parandamiseks.

Ingliskeelne prognoos täismahus