Maailmamajanduse väljavaade on sünge

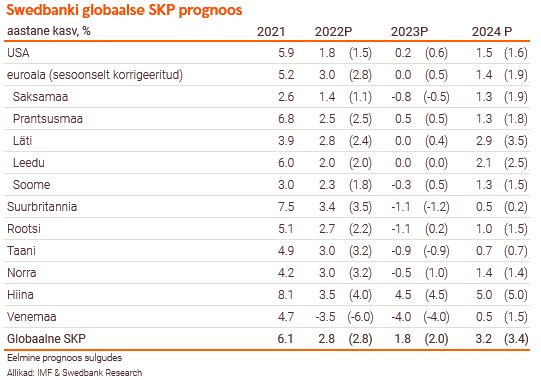

Maailmamajanduse kasvule on sel sügisel mitmeid takistusi. Majandusaktiivsust pidurdavad tõusvad intressimäärad ja kõrge inflatsioon. Me kärbime 2023. ja 2024. aasta maailma, sealhulgas ka Euroopa riikide – millele energiakriis eriti tugeva löögi annab, majanduskasvu prognoosi. Eesolev talv toob kaasa palju väljakutseid.

Kõrgele tõusnud inflatsioon ja kasvavad intressimäärad pidurdavad majanduskasvu kogu maailmas. Euroopas viib energiakriis lähiajal palju riike majanduslangusesse. Eriti suured väljakutsed ootavad ees lähikuudel, kuna hinnakasv püsib väga kiire või isegi kiireneb. Samal ajal jätkavad keskpangad intensiivselt rahapoliitika karmistamist. Muret tekitavad ka varahindade järsk kukkumine ning mitmetes riikides eluasemehindade langus. Pikemas ettevaates on siiski põhjust ettevaatlikuks optimismiks. Nõrgenev nõudlus peaks inflatsiooni pidurdama. Meie hinnangul peaks järgmise aasta lõpuks hinnakasv aeglustuma märgatavalt nii USA-s kui ka Euroopas ja see omakorda peaks andma keskpankadele võimaluse intressimäärade allapoole toomiseks. Seetõttu ootame 2024. aastal maailmas uuesti majanduskasvu kiirenemist.

Euroala majanduskasv oli käesoleva aasta esimesel poolel veel tugev, kuid ostujuhtide indeks näitab selle kerget langust juba kolmandas kvartalis. Swedbanki hinnangul kasvab euroala majandus sel aastal 3%, kuid järgmisel aastal ootame stagnatsiooni. Eesolevatel kvartalitel on võimalik ka majanduslangus. Kuna valitsused toetavad oma fiskaalpoliitikaga majapidamisi ja püüavad ära hoida pankrotte, peaks majanduslangus tulema tagasihoidlik ja sellel ei tohiks olla tugevat negatiivset mõju tööturule. Samas võivad probleemid energia pakkumisega kesta pikemat aega, energiahinnad võivad jääda kõrgeks ja halvendada majanduskasvu väljavaadet.

Ka USA-s majanduskasv aeglustub ja järgmisel aastal prognoosime vaid 0,2% majanduskasvu. Samas on Föderaalreserv mures püsivalt kõrge inflatsiooni ja pingelise tööturu pärast ning jätkab seetõttu lähiajal jõuliselt rahapoliitika karmistamist. Järgmise aasta lõpus peaks keskpank aga hakkama intressimäärasid kärpima. Hiina majanduskasvu pidurdab COVID-i nullpoliitika ja probleemid kinnisvarasektoriga. Välisnõudluse nõrgenemine aeglustab aga ekspordikasvu, mis on siiani Hiina majandust tugevalt toetanud.

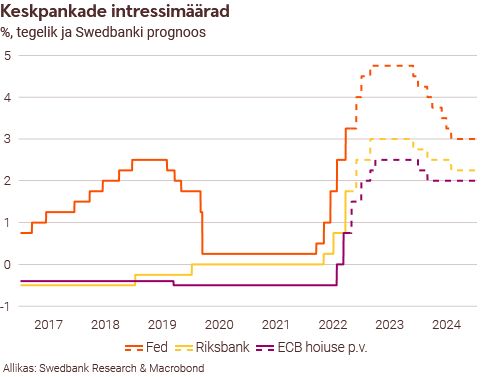

Euroopa Keskpank (EKP) jätkab lähiajal intressimäärade kiiret tõstmist. Meie hinnangul kergitab keskpank veel sel aastal intressimäärasid kokku 125 baaspunkti ja järgmise aasta veebruari ja märtsi kohtumistel kokku 50 baaspunkti. Nii jõuab järgmise aasta kevadeks EKP hoiuse püsivõimaluse intressimäär 2,5 protsendini ja peamise refinantseerimistehingu intressimäär 3 protsendini. Aeglustuv inflatsioon ja nõrgenenud majandus peaksid siis rahapoliitika karmistamise peatama. Järgmise aasta lõpus ja ülejärgmise alguses peaks EKP oma intressimäärasid veidi allapoole viima.

On oht, et rahapoliitika karmistamine Euroopas teeb majandusele rohkem halba kui head. Kõrged intressimäärad mõjutavad reaalmajandust – eriti intressitundlikke Põhjamaid – samas, kui pakkumispiirangutest tingitud inflatsioonile on neil väike mõju. Valitsused võivad küll oma fiskaalpoliitikaga majandusraskuste korral appi tulla, kuid selles vigade tegemise võimalus on suur. Kui liiga ettevaatlik ja passiivne fiskaalpoliitika võib põhjustada suuremat majanduslangust, siis majanduste ülemäärane stimuleerimine võib muuta kõrge inflatsiooni püsivamaks.

USA dollar on sel aastal jätkuvalt tugevnenud, samas kui euro vahetuskurssi mõjutab negatiivselt energiakriis. Samuti toetab dollarit veel lähiajal USA Föderaalreservi jõulisem intressimäärade tõstmine võrreldes enamike Euroopa keskpankadega.

Eesti majandust ootab ees raskem aeg

Juba teine majanduskriis viimase kahe aasta jooksul vähendab majapidamiste elatustaset, kurnab ettevõtteid ja on tõsine väljakutse riigi rahandusele. Nõudluse nõrgenemine aitab aga kaasa kõrge inflatsiooni aeglustumisele. Tööturg on jätkuvalt vastupidav ja tööpuudus kasvab mõõdukalt.

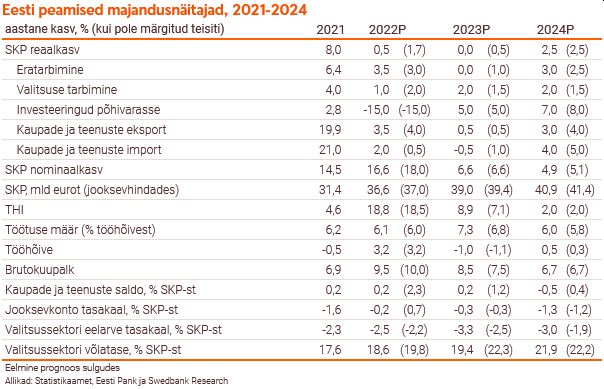

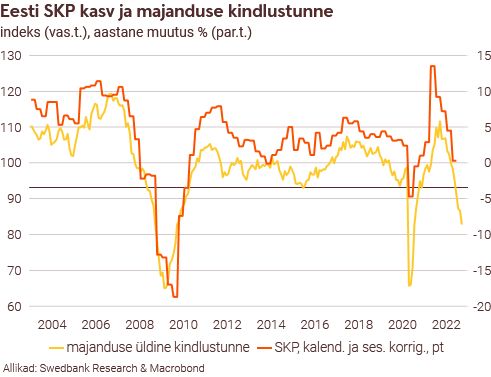

Eesti SKP kasvas esimesel poolaastal 2,4%, kuid teine poolaasta on tunduvalt kehvem. Majandussentiment on järsult langenud, välisnõudluse nõrgenemine on vähendanud kaupade eksporti ja töötleva tööstuse toodangut, kodumajapidamiste ostujõu langus on aga järsult pidurdanud jaekaubanduse kasvu. Kasvavad kulud, sealhulgas kõrgemad energiahinnad, samal ajal kui nõudlus on nõrgenenud, avaldavad survet ettevõtete likviidsusele ja konkurentsivõimele. Need trendid lähikuudel tugevnevad. Vaatamata oodatavale väikesele majanduslangusele selle aasta teisel poolel ja 2023. aasta esimesel poolel, oleme selleks aastaks prognoosinud 0,5% SKP kasvu ja järgmiseks aastaks majanduse stagnatsiooni. Kõrge inflatsiooni tõttu kasvab majandus jooksevhindades siiski kiiresti.

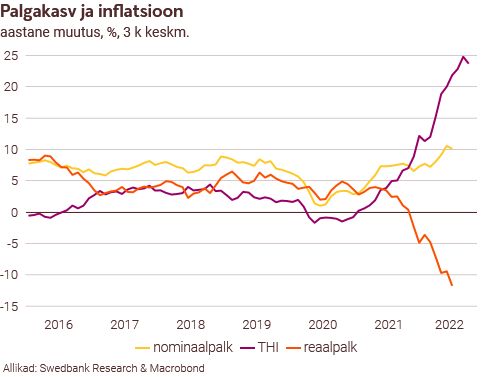

Väga kiire tarbijahindade tõus jätkub ka järgmistel kuudel, kuigi aastases arvestuses kasv ilmselt aeglustub. Oktoobris peaks kuine inflatsioon olema negatiivne tänu valitsuse energiatoetustele, mis langetavad kodumajapidamiste elektri, gaasi ja kütte hindu. Majapidamiste ostujõu langust leevendavad energiatoetused summas 0,5% SKPst. Hinnad peaksid tänavu tõusma 19% võrra ja järgmisel aastal veel 9% võrra. Enim panustavad hinnatõusu 2022. aastal energia ja toit. Hindade aeglustumine tuleneb kõrgemast baasefektist, aga ka nõudluse aeglustumisest nii kohalikul kui globaalsel turul.

Töötuse määr peaks lähikvartalitel mõnevõrra suurenema, kuid langeb seejärel taas, kui majandus hakkab taastuma. Palgakasvu toetavad tööjõupuudus, kõrgem miinimumpalk, palgatõus avalikus sektoris ja jõuline palgasurve töötajate poolt, kes ei taha, et nende elatustase hüppeliselt tõusva inflatsiooni tõttu oluliselt langeks. Pärast elatustaseme 9-protsendilist langust läheb viis aastat enne, kui elatustase jõuab eelmise aasta tasemele. Ukrainlased on tööjõupuudust leevendanud vähe. Töötukassa kaudu on seni töö leidnud ligi 6000 sõjapõgenikku, mis on vaid 0,9% kogutööhõivest. 6000 ukrainlast otsivad Töötukassa kaudu hetkel tööd.

Valitsuse suured kulutused halvendavad riigirahandust. Valitsussektori eelarve jääb prognoosiperioodil defitsiiti, samas kui riigivõlg järk-järgult suureneb. See toob kaasa suuremad intressimaksed ja väiksema puhvri järgmise kriisi mõjude leevendamiseks, riigivõla edasise kasvu ja võimalik, et ka maksukoormuse suurenemise.