Strateegi veerg aprill 2026

Märts tõi aktsiaturgudele kiire ja järsu meeleolumuutuse. Kui aasta esimesed kuud algasid optimismi ja mõõduka kasvuootusega, siis märtsis võtsid juhtrolli üle geopoliitilised sündmused ja sellega kaasnenud energiašokk, mis varjutasid nii makronäitajaid kui ka ettevõtete tugevaid majandustulemusi.

Kuu keskne teema oli USA ja Iraani konflikt, mille tulemusena seiskus transport läbi Hormuzi väina, mis on maailma üks olulisemaid naftatransiidi sõlmpunkte. Nafta hinna hüppeline tõus tõi tarbijate lauale inflatsioonihirmu. QatarEnergy kuulutas välja eriolukorra ja teatas, et viiendik globaalsest LNG pakkumisest on turult kadunud. Samal ajal vajavad paljude riikide gaasivarud täiendamist, mis toob kaasa defitsiidi ja paratamatu hinnatõusu. 24. märtsil kuulutas Filipiinide president Marcos välja riikliku eriolukorra. Riik, mis impordib 98% naftast Lähis-Idast, oli esimene maailmas, kes sellise sammu astus.

Investorid muretsevad stagflatsiooni ohu pärast. Potentsiaalne majanduslangus koos elukalliduse tõusuga on halvim kombinatsioon, mida aktsiaturgude jaoks on võimalik välja mõelda. Globaalsed aktsiaindeksid sattusid müügisurve alla ning finantsturgude volatiilsus tõusis tasemeteni, mida me tavaliselt näeme kriisiperioodidel. Kui möödunud aasta aprilli alguse Trumpi tollisõja tingimustes liikus CNN-i hirmu ja ahnuse indeks 100 punkti skaalal paanika haripunktis kolme punkti tasemele, siis märtsi lõpus võisime näha numbrit üheksa. Samal ajal liikus volatiilsusindeks VIX märtsis üle 30 punkti taseme ja kukkus siis ühe päevaga enam kui 10%, peegeldades finantsturgude ülitundlikkust Teheranist ja Washingtonist tulevale uudisvoole.

USA aktsiaturg pidas märtsis paljude piirkondadega võrreldes langusele paremini vastu, toetatuna energiasektorist ning dollari tugevnemisest. Mitmendat kuud järjest võis täheldada raha liikumist suurtest tehnoloogiafirmadest tugeva bilansiga häid dividende maksvatesse väärtusaktsiatesse. Euroopa turud said topeltlöögi: energiasõltuvus ning nõrk majanduskasv muutsid need hinnatõusudele eriti haavatavaks. Arenevatel turgudel oli pilt kirjum, sest toormeeksportijad võitsid ja importijad kaotasid.

Makropilt

Märtsi Föderaalreservi istung kinnitas, et kiire intresside langetamine ei ole hetkel prioriteet, sest energiahindade tõusust lähtuv inflatsioonirisk hoiab USA keskpankureid ettevaatlikul kursil. Stagflatsiooni ohu tõttu on Föderaalreservi käed seotud – intressikärped lükkuvad edasi, samas kui tarbijakindlus langeb. Michigani ülikooli tarbijasentimendi indeks langes märtsis 53,3-le punktile, viidates tarbijate ostukäitumise muutumisele.

Kuigi USA aktsiad olid märtsis müügisurve all, püsivad ettevõtete kasumiootused veel suhteliselt tugevad. SP500 ettevõtete kasumite keskmiseks kasvuks prognoositakse 2026. aastal 17%, mida toetavad suured investeeringud tehisintellekti sektorisse. Iraani konflikti venimine ja raha hinna kallinemine võivad aga ka siin tegelikkuse ootustest negatiivsemaks kujundada.

Euroopa Keskpank jättis märtsi istungil intressimäärad muutmata ning tõstis inflatsiooniprognoose, viidates energiahindade tõusule ja geopoliitilise olukorra mõjule. Samal ajal kärbiti majanduskasvu ootuseid ning toodi välja kasvavad riskid nii ettevõtete kui tarbijate kindlustundele.

Hiina töötleva tööstuse ostujuhtide indeks tõusis märtsis 50,4 punktini, mis tähistas naasmist kasvuterritooriumile peale kahte järjestikust kuist langust. Paranenud näitajad olid suures osas seotud hooajalise normaliseerumisega pärast Hiina uusaasta pidustusi. Negatiivse külje pealt on kinnisvarasektor endiselt nõrk ning erasektori tarbijakindlus pole märgatavalt paranenud. Tänu varasemalt varutud suurtele energiavarudele on Hiina Iraani konfliktile võrdlemisi hästi vastu pidanud. Inflatsioon püsib riigis madal ja see jätab keskpangale rohkem manööverdamisruumi.

Kuna Jaapan impordib 97% vajaminevast energiast, siis tabasid Iraani sündmused riiki oluliselt valusamalt kui Hiinat ning täiendavat hinnasurvet võimendas nõrk jeen. Aastane inflatsioon aeglustus küll 1,3%-ni, kuid lähikuudel on see kindlasti taas kasvamas. Jaapani reaalmajandus kasvas ligi 1% tempos ning reaalpalgad on surve all. Nii Forbes kui IMF rõhutasid, et Jaapani majandus seisab silmitsi stagflatsiooni riskiga.

Enne Lähis-Ida konflikti eskalatsiooni oli Eesti majandus sisenemas elavnemise faasi, kuid märtsis esile kerkinud inflatsiooni- ja intressiriskid sundisid analüütikuid ootusi korrigeerima. Kui veel detsembris prognoosis Eesti Pank tänavuseks majanduskasvuks 3,6%, siis uus ootus on 2,8%.

Aktsiaturud

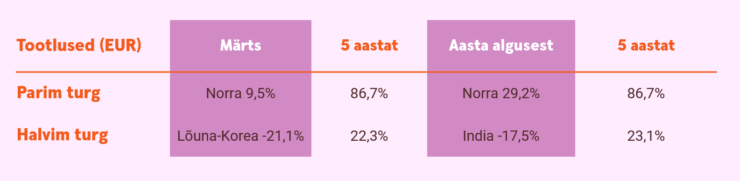

Investorite jaoks pakkusid märtsis positiivset tootlust Norra ja Brasiilia aktsiaturud, mis kasvasid eurodes mõõdetuna vastavalt 9,5% ja 0,5%. Väikese naftafirmade osakaaluga börsid meenutasid möödunud kuul kõik kahe jalaga taburetti, mis püsti seista ei suutnud. Klassikaline hajutamine suuremate aktsiaturgude vahel märtsis investorit ei aidanud, sest kui sul ei olnud portfellis naftat, mis inflatsioonihirme tekitas, siis oli varade väärtuse langus paratamatu.

Langevaid aktsiaturge oli märtsis palju. Väga halvasti läks viimasel kahel kuul rallinud Lõuna-Korea börsil, mis kukkus koguni 21,1%. Kõige enam saidki pihta riigid, kes peavad suure osa energiast importima. Siia kuuluvad nii Jaapan, India kui ka enamus Euroopa riike.

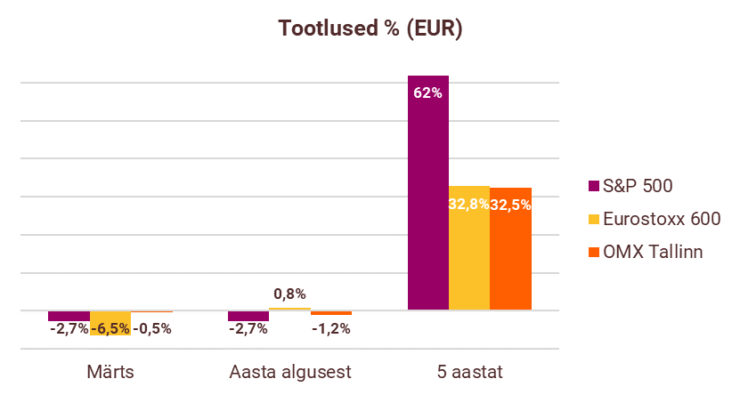

Eurostoxx 600 indeks langes märtsis 6,5%. Samal ajal kukkus SP500 indeks möödunud kuul eurodes mõõdetuna 2,7% ning Nasdaq100 taandus 2,4%. Hästi läks vaid energiasektori ettevõtetel ning suurimad kaotajad olid kinnisvarafirmad, tööstusettevõtted ning tarbekaupade tootjad.

Aasta esimese kvartali liikumiste põhjal on paremas seisus investorid, kes on eelistanud Põhjamaade, Baltikumi ja USA aktsiaid Euroopa, Aasia ning arenevate turgude aktsiatele. Lisaks energiafirmadele on olnud head valikud telekomid ning kommunaalettevõtted. Rahavoo firmad on selgelt edestanud kasvuaktsiaid.

Tallinna börs on aasta algusest küll tootluse poolest nulli lähedal, kuid globaalse segaduse taustal pole see üldse paha tulemus. Siin on palju häid dividende maksvaid ettevõtteid, mis stabiilsust ka lähikuudel võiksid aidata hoida. Väga positiivne on uudis Liveni börsile tulemisest, mis ühelt poolt on tunnustus ettevõtte omanikele julguse eest ja teisalt pakub kohalikele investoritele uusi investeerimisvõimalusi.

Võlakirjad

USA väärtpaberiturgudel toimus märtsis kiire riskide vähendamine. Kui tavaliselt paigutatakse sellisel puhul aktsiatest laekuv raha keskmise tähtajaga võlakirjadesse, mille hinnad on stabiilsed või tõusevad, siis nüüd müüdi investorite poolt ka kahe ja kümne aastaseid USA riigi võlakirju ning turvasadamat pakkusid vaid alla aasta pikkused USA valitsuse võlakirjad. Just viimastes hoiab hetkel suurel hulgal enda likviidseid vahendeid ka Berkshire Hathaway.

USA kahe aasta pikkuse riigivõlakirja tootlus tõusis kuuga 3,53% juurest 3,84% tasemele. USA kümne aasta kestusega riigivõlakirja tootlus kasvas kuuga 4,09% juurest 4,34% tasemele. USA 30 aasta pikkuse võlakirja tootlus oli kuu lõpus 4,91%, kasvades kuuga 19 baaspunkti.

Euroopa võlakirjaturul märtsis nii lühemaajaliste kui pikaajaliste võlakirja tootlused tõusid ning eriti märgatav oli see lühema duratsiooniga võlakirjade osas. See tõi kaasa reaalväärtuse strateegiaga portfellides võlakirjade lühiajalise hinnalanguse, kuid positiivse poole pealt võimaldab see teha uusi investeeringuid parema tootlusega. Hetkel ei kiirusta me portfellides pikemaajaliste võlakirjade ostmisega, sest turul on liiga palju määramatust.

Saksamaa kahe aasta pikkuse riigivõlakirja tootlus liikus veebruari lõpu 2,18% tasemelt märtsi lõpuks 2,61% juurde. Saksamaa kümne aasta kestusega riigivõlakirja tootlus tõusis kuuga 2,78% juurest 2,99% tasemele. Prantsusmaa kahe aasta pikkuse riigivõlakirja tootlus liikus veebruari lõpu 2,32% tasemelt märtsi lõpuks 2,79% juurde. Prantsusmaa kümne aasta kestusega riigivõlakirja tootlus tõusis kuuga 3,42% juurest 3,68% tasemele.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastumiseni liikus veebruari lõpu 7,35% tasemelt märtsi lõpuks 7,37% juurde. Sarnaste Euroopa võlakirjade tootlus tõusis kuuga 5,06% juurest 6,18% tasemele. Geopoliitiliste pingete kasv on kergitamas Euroopa madalama krediidireitinguga võlakirjade tootlust, kuid nende riski-tulu suhe pole veel endiselt hea.

Toorained ja valuutad

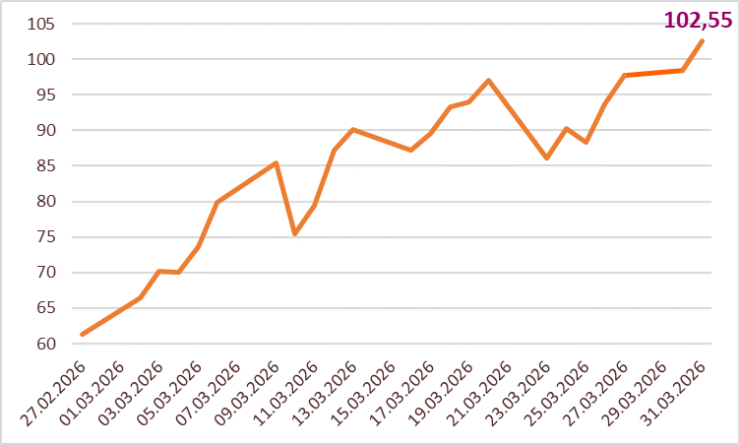

Kui 1990. aasta Lahesõja esimesel kuul tõusis nafta hind 45%, siis märtsi 67%-ne kasv tekitas globaalsetel tooraineturgudel sel korral veelgi enam ärevust. Hormuzi väin on endiselt suletud ning taolise olukorra püsimine veel kuu aega võib tooraine analüütikute sõnul lennutada nafta hinna ka üle 150 dollari barreli eest.

5.aprillil toimub OPEC+ naftariikide kohtumine, kus üritatakse olukorrale lahendust leida, kuid see ei ole kindlasti lihtne ülesanne. Donald Trump on ähvardanud olla Iraanis veel paar nädalat ning purustada Iraani olulised energiataristu rajatised. Täiendavad sõjalised konfliktid ei aita aga kahjuks kuidagi olukorda energiaturul stabiliseeruda. Üllataval kombel kallines maagaasi hind märtsis vaid pisut enam kui 3% ning kasvava nõudluse tõttu püsib hinnasurve ka sa seal.

Oleme harjunud, et geopoliitilise pingete tõus lennutab ülespoole väärismetallide hindu, kuid märtsis juhtus risti vastupidi. Kuld ja hõbe hakkasid käituma riskivarana ja tegid läbi arvestatava hinnalanguse. Väärismetallide hindade kiire tõus on antud varaklassi viimaste aastate jooksul meelitanud palju spekulatiivset raha ning võimendusega positsioonide kiire sulgemine futuuride tagatisnõuete kasvu tõttu tekitas kullas ja eriti hõbedas paanilise müügisurve. Hõbeda langus oli suurem, kuna seda kasutatakse enam tööstuses ja mille kasvuperspektiivis investorid kahtlema hakkasid.

Märts oli hea kuu dollarile ja halb Rootsi kroonile. Euroopa suur energiasõltuvus võttis lühiajaliselt tähelepanu USA kiirelt kasvavalt võlakoormuselt ning koos jänkide kõrgemate intressimääradega aitasid dollaril käituda turvasadamana. Rootsile valuutale pole globaalsed pinged kunagi meeldinud ning nii nõrgenes nende valuuta kuuga dollari vastu pea 5%.

Kuu graafik: Brent (USD)

Finantsturgude väljavaade

Kevadesse sisenedes on finantsturud liikunud uude tasakaalupunkti, kus samal ajal mõjutavad investorite otsuseid nii majanduskasvu aeglane taastumine kui ka geopoliitilised energia hinnaga seotud riskid. Turgude fookus on nihkunud küsimuselt „millal algavad intressilangetused?“ küsimusele „kui vastupidav on majandus ebakindluse tingimustes?“

Märts meenutas investoritele kolme ajatut tarkusetera:

- Geopoliitika võib lühiajaliselt turud täielikult ümber hinnata.

- Kõrge volatiilsuse ajal kipuvad erinevad varaklassid liikuma samas suunas, vähendades hajutatuse tavapärast kasu.

- Distsipliin on väärtuslikum kui rahulikel aegadel.

Usun, et märtsikuu sündmused ei muutnud globaalse majanduse pikaajalist kasvupotentsiaali, küll aga tuletasid ehedalt meelde, et investeerimisel tasub arvestada ootamatustega. Volatiilsus ei ole investori vaenlane, vaid pakub kannatlikule investorile võimaluse portfelli kvaliteeti parandada.

Peale äikest on õhk puhtam. Äiksega kaasnev vihm toob palju uusi seeni. Ole vaid mees või naine ja nopi need üles! Täpselt sama loogika toimib ka aktsiaturul.

Artikli autor Tarmo Tanilas on Swedbanki privaatpanganduse strateeg.

Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui ka kahandada.