Пять вопросов начинающего предпринимателя о налогах

Начинающему предпринимателю необходимо за короткое время разобраться во многих темах и стать практических экспертом в разных вопросах. Одной из первых острых проблем являются вопросы налогообложения. Давайте вместе в этом разберёмся, и тогда перед вами откроется более широкая картина.

В Эстонии налоговая система благоприятствует бизнесу, но вопросы налогообложения поначалу могут показаться трудными. Если при разработке маркетинговой стратегии или сайта можно экспериментировать, перенимать опыт и ставить новые цели, то в налоговых вопросах не так уж много простора для ошибок.

1. Какие налоги вообще должен платить предприниматель?

Первым шагом начинающего предпринимателя является регистрация компании в коммерческом регистре. После этого начинается работа и возникает закономерный вопрос: нужно ли мне сразу платить налоги? Ответ прост: нет, пока не нужно. Но сразу после начала деятельности необходимо вести тщательный учет всех деловых расходов, ведь тщательный учет и разделение собственного кошелька и кошелька компании крайне важны при уплате налогов.

Налоговое обязательство возникает только тогда, когда начинается фактическая работа. Например, если предприниматель, занимающийся графическим дизайном, нашел первого клиента, согласился сотрудничать с ним в течение одного месяца, работа выполнена, счет выставлен и клиент его оплатил. Это значит, что предприниматель отработал месяц, значит, ему надо платить зарплату и платить с нее налоги. Если налогооблагаемый оборот компании с начала года превышает 40 000 евро, добавляется и обязанность по уплате НСО.

2. Как облагается налогом зарплата?

Никто не хочет работать бесплатно, так как же начинающему предпринимателю получить зарплату? Правильный ответ: заплатить её самому себе. Для этого необходимо предварительно зарегистрироваться в качестве сотрудника компании в регистре работы.

С точки зрения налогообложения ситуация, когда предприниматель одновременно является и работодателем, и наемным работником, может вызвать затруднения. А именно, налоги с заработной платы должен платить и работник, и работодатель.

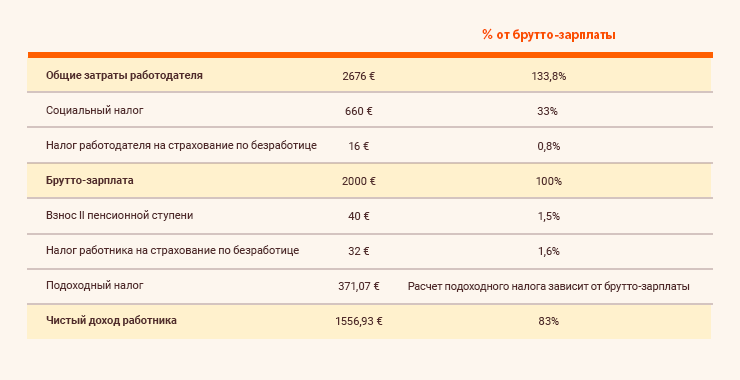

• Работник платит пенсионные выплаты в размере 2%, 4% или 6% от брутто-зарплаты, 1,6% налога на страхование по безработице и подоходный налог, размер которого зависит от заработной платы, т.е. суммы не облагаемого налогом минимума.

• Работодатель платит налог на страхование по безработице в размере 0,8% и социальный налог в размере 33%, который используется для выплаты пенсий и государственного медицинского обслуживания.

• Кроме того, работодатель имеет возможность выплачивать пенсию работодателя. Если работник делает взносы в III ступень, то работодатель может вносить свою долю в III ступень и через пенсию работодателя.

Приведем простой пример. Допустим, упомянутый выше графический дизайнер оценивает справедливую брутто-зарплату за свою работу в 2000 евро в месяц. В этом случае он должен платить налог и как работодатель, и как работник.

Помимо заработной платы члену правления может выплачиваться вознаграждение за управление предприятием, из которого не удерживается взнос по страхованию от безработицы и не учитывается взнос работодателя по страхованию от безработицы.

Для выплаты заработной платы в Налогово-таможенный департамент необходимо подать декларацию о подоходном и социальном налоге, обязательной накопительной пенсии и страховом взносе по безработице. Вместо этого длинного названия чаще всего используется аббревиатура TSD. Однако следует иметь в виду, что крайний срок подачи декларации – 10-е число каждого месяца. Поэтому, если, например, предприниматель в январе настолько занят, что подает декларацию 12-го числа, ее засчитают в феврале. В случае подобных ошибок рекомендуем как можно скорее обратиться в Налогово-таможенный департамент, который с радостью поможет начинающим предпринимателям решить проблему.

3. Нужно ли платить НСО и когда?

НСО – это потребительский налог, который платится при покупке товаров и услуг. Компания, облагаемая НСО, добавляет НСО к цене продаваемого ею продукта или услуги, которая с 2024 года составляет 22%, но для определенных групп товаров и услуг, например, продажи книг и размещения – 9%. Здесь важно отметить, что с 1 июля 2025 года вместо нынешней ставки НСО в 22% будет применяться ставка НСО в размере 24%. С 1 января 2025 года ставка НСО на проживание составит 13%. Полезно знать, что компания должна быть зарегистрирована как субъект НСО, если налогооблагаемый оборот с начала года превышает 40 000 евро.

Подача декларации по НСО зависит от размера бизнеса компании. Приведем простой пример расчета НСО: у ювелира и предпринимателя был заказ на изготовление колье. Для этого ему пришлось заказать материалы на 500 евро плюс 22% НСО. Таким образом, он заплатил за материалы в общей сложности 610 евро. Ожерелье было готово, его цена составила 1000 евро. Поскольку предприниматель является налогообязанным, клиент получил счет на сумму 1220 евро. Для расчета суммы НСО, уплаченного государству, из НСО, полученного от заказчика, то есть 220 евро, необходимо вычесть НСО, уплаченный за материалы, т.е. 110 евро. Таким образом, производителю ювелирных изделий придется заплатить 110 евро НСО.

Компания может быть зарегистрирована в качестве плательщика НСО еще до того, как выручка от продаж превысит 40 000 евро. Это полезно в ситуации, когда большинство клиентов также несут ответственность за уплату НСО. В этом случае заказчики могут зачесть НСО по заказанной работе или товару. Быть ответственным за НСО также полезно, если компании необходимо сделать более крупные инвестиции или у нее впереди более крупные расходы, НСО которых может быть возмещен.

Декларацию по НСО необходимо подавать до 20 числа каждого месяца.

4. Как облагаются налогом дивиденды?

Дивиденды – большое преимущество бизнеса. Много лет упорно работая предпринимателем и приложив все усилия для того, чтобы бизнес стал успешным, имеет смысл извлечь из этого выгоду. В какой-то момент, когда прибыль компании достаточно выросла и дела идут хорошо, наступает время выплатить себе дивиденды.

По сути, дивиденд — это доход собственника, который выплачивается из нераспределенной прибыли компании, и с него необходимо уплатить 20% подоходного налога (в 2025 году ставка корпоративного подоходного налога увеличится до 22%). Для выплаты дивидендов компания должна иметь утвержденный годовой отчет и внести долю в уставный капитал.

Здесь следует отметить, что дивиденды не заменяют заработную плату. К сожалению, случается, что предприниматель платит себе минимальную заработную плату или не платит ее вообще, а вместо этого получает только дивиденды. Таким образом, можно избежать уплаты социального налога, но это означает, что все остальные налогоплательщики должны оплачивать его социальные выплаты. Поскольку мы все хотим в будущем иметь достойную пенсию и качественное медицинское страхование, уплата социального налога является совместной обязанностью налогоплательщиков.

5. Есть ли что-нибудь, за что вообще не нужно платить налог?

Знание основ бухгалтерского учета важно не только для того, чтобы правильно платить налоги, но и для того, чтобы избежать чрезмерных налогов. Поскольку при запуске бизнеса у предпринимателя появляется целый ряд расходов, то нужно внимательно следить за тем, что можно включить в расходы компании. Помните: никакие личные расходы из кошелька компании производиться не могут.

В принципе, в расходы компании могут быть включены те расходы, которые прямо или косвенно связанны с предпринимательской деятельностью. Например, Вам необходимо совершать звонки для поиска клиентов – это значит, что предпринимателю необходим рабочий телефон, который приобретается компанией. Кроме того, используя Интернет из дома, как минимум часть счета можно перевести на расходы компании. Предприниматель, работающий из дома, должен внимательно изучить правила о возмещении расходов на домашний офис.

Кроме того, можно изучить необлагаемые налогом льготы, наиболее известными из которых являются, например, льготы на спортивные расходы. Это означает, что компания может без уплаты налогов оплачивать расходы на здоровье и спорт работника в размере до 100 евро в квартал.

В целом налоговый учет может показаться начинающему предпринимателю на первый взгляд сложной задачей, но на самом деле это не непосильная задача. В Эстонии уплату налогов максимально упростили, а на сайте Налогово-таможенного департамента можно найти множество хороших инструкций, которые помогут разобраться. Кроме того, для получения рекомендаций можно запросить консультацию у бухгалтера. Swedbank предлагает консультации по бухгалтерскому учету и налогообложению в сотрудничестве с компанией CH Konsultations, первый час которых бесплатен. Мы будем рады помочь вам, если у вас есть какие-либо вопросы по этой области.

Таким образом, в начале пути предпринимателя, вероятно, можно справиться и самостоятельно, но когда бизнес разрастется и появится больше работы и счетов, стоит нанять эксперта.