Alustava ettevõtja viis esimest maksuküsimust

Alustava ettevõtja laual on hulk teemasid, mille kohta peab end lühikese ajaga peaaegu eksperdiks koolitama. Üks esimesi pakilisemaid murekohti on maksuküsimused. Võtame need lahti – ning kui põhitõed enda jaoks selged, on laiem pilt silme ees.

Eestis on küll ettevõtlust soosiv maksusüsteem, aga maksuküsimused võivad siiski esmalt tunduda keerulised. Kui turundusstrateegiat või veebilehte luues saab katsetada, kogemustest õppida ja uued sihid seada, siis maksuküsimustes suurt eksimisruumi ei ole.

1. Milliseid makse peab ettevõtja üldse maksma?

Alustava ettevõtja esimene samm on äriühing äriregistris registreerida. Pärast seda hakkab töö pihta ja tekib ka õigustatud küsimus: kas ma pean kohe makse maksma? Vastus on lihtne: ei, veel mitte. Kuid kohe pärast tegutsema hakkamist tuleb pidada tähelepanelikku arvestust kõikide ettevõtluse kulude üle, sest hoolikas raamatupidamine ning enda ja ettevõtte rahakoti eraldi hoidmine on maksude tasumise juures äärmiselt oluline.

Maksukohustus tekib alles siis, kui töö reaalselt käima läheb. Näiteks kui graafilise disainiga tegelev ettevõtja on leidnud esimese kliendi, leppinud temaga kokku koostöö üheks kuuks, töö on tehtud, arve esitatud ning klient selle tasunud. See tähendab, et ettevõtja on teinud kuu aega tööd, seega tuleb talle maksta palka ja tasuda sellelt maksud. Kui ettevõtte maksustatav käive aasta algusest ületab 40 000 eurot, lisandub ka käibemaksu tasumise kohustus.

2. Kuidas maksustatakse töötasu?

Keegi ei soovi tööd teha tasuta, seega kuidas alustav ettevõtja palka saab? Õige vastus on: ise maksab. Selleks tuleb end esmalt töötamise registris ettevõtte töötajaks registreerida.

Maksustamise mõttes võib segadusse ajada olukord, kus ettevõtja on korraga nii tööandja kui ka töötaja rollis. Nimelt peavad mõlemad töötasult makse maksma.

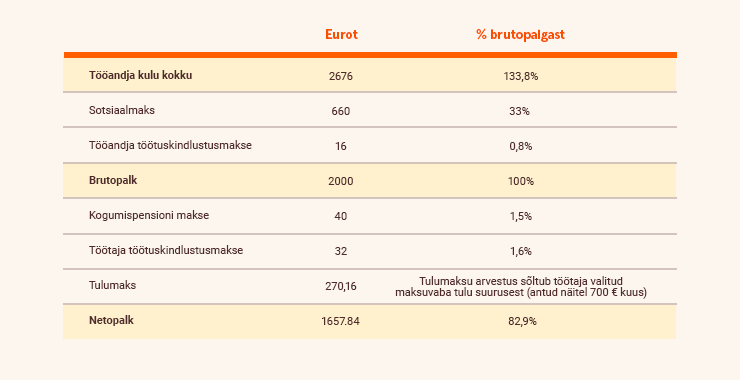

- Töötaja maksab brutopalgast vastavalt 2%, 4% või 6% kogumispensioni makseteks, 1,6% töötuskindlustusmakset ning tulumaksu, mille arvestamisel võetakse arvesse töötaja valitud maksuvaba tulu kuni 700 € kuus.

- Tööandja maksab 0,8% töötuskindlustusmaksu ja 33% sotsiaalmaksu, mida kasutatakse töötaja pensioniks ja riiklikuks arstiabiks.

- Lisaks on võimalus tööandjal maksta tööandjapensionit. Kui tavapäraselt teeb III sambasse makseid inimene ise, siis tööandjapensioni kaudu saab III sambasse panuse anda ka tööandja.

Toome lihtsa näite. Oletame, et eespool mainitud graafiline disainer hindab oma töö õiglaseks brutotasuks 2000 eurot kuus. Sellisel juhul tuleb tal makse tasuda nii tööandja kui ka töötajana.

Lisaks töötasule saab maksta ettevõtte juhtimise eest juhatuse liikme tasu, millelt ei peeta kinni töötuskindlustusmakset ega arvestata tööandja töötuskindlustusmakset.

Palga maksmiseks tuleb Maksu- ja Tolliametile esitada tulu- ja sotsiaalmaksu, kohustusliku kogumispensioni ja töötuskindlustusmakse deklaratsioon. Pika ja lohiseva nimetuse asemel kasutatakse enamasti lühendit TSD. Meeles tuleb aga pidada, et deklaratsiooni esitamise tähtaeg on iga kuu 10. päev. Seega kui ettevõtjal läheb näiteks jaanuaris nii kiireks, et ta esitab deklaratsiooni 12. kuupäeval, läheb see veebruarikuu arvestusse. Selliste eksimuste korral soovitame pöörduda kiiresti Maksu- ja Tolliameti poole, kes aitab meeleldi alustavaid ettevõtjaid hädast välja.

3. Kas või millal tuleb tasuda käibemaks?

Käibemaks on tarbimismaks, mida tasutakse kaupu ja teenuseid ostes. Käibemaksukohustuslasest ettevõtja lisab oma müüdava toote või teenuse hinnale juurde käibemaksu, mis on alates 2025. aastast 24%, ent osadel valdkondadel, näiteks raamatumüügil 9% ja majutusel 13%. Hea on teada, et käibemaksukohustuslaseks tuleb ettevõte registreerida siis, kui maksustatav käive ületab aasta algusest 40 000 eurot.

Käibemaksudeklaratsiooni (KMD) esitamine on täpselt nii keeruline, kui suur on ettevõtte äritegevus. Toome käibemaksuarvestusest lihtsa näite: ehtekunstnikust ettevõtjale tuli tellimus valmistada uhke kaelakee. Selleks pidi ta tellima 500 euro eest materjale, millele lisandus 24% käibemaks. Nii tasus ta materjalide eest kokku 620 eurot. Kaelakee sai valmis ning hinnaks kujunes 1000 eurot. Kuna ettevõtja on käibemaksukohustuslane, siis sai klient arve summas 1240 eurot. Riigile tasutava käibemaksu summa arvutamiseks tuleb lahutada kliendilt saadud käibemaksust ehk 240 eurost maha materjalide pealt tasutud käibemaks ehk 120 eurot. Seega tuleb ehete valmistajal tasuda 120 eurot käibemaksu.

Käibemaksukohustuslaseks saab ettevõtet registreerida ka enne 40 000-eurose müügitulu ületamist. See on otstarbekas olukorras, kus enamik klientidest on samuti käibemaksukohustuslased. Sel juhul saavad kliendid omakorda tellitud töölt või kaubalt käibemaksu tasaarveldada. Samuti tuleb käibemaksukohuslaseks olemine kasuks, kui ettevõttel on vaja teha mahukamaid investeeringuid või ees ootavad suuremad kulutused, millelt saaks käibemaksu tagasi küsida.

Käibemaksudeklaratsioon tuleb esitada iga kuu 20. päevaks.

4. Kuidas maksustatakse dividendi?

Dividend on ettevõtluse suur eelis. Olles näinud ettevõtjana aastaid tohutult vaeva ning andnud endast kõik, et äri oleks edukas, on ainult mõistlik sellelt ka kasu saada. Ühel hetkel, kui ettevõtte kasum on piisavalt kasvanud ning äril läheb hästi, on igati õige aeg endale dividendi maksta.

Olemuselt on dividend omanikutulu, mida makstakse ettevõtte jaotamata kasumilt, ning sellelt tuleb tasuda 22% tulumaks. Dividendi maksmiseks peab olema ettevõttel kinnitatud majandusaasta aruanne ning tehtud osakapitali sissemakse.

Siinkohal tuleb mainida, et dividend ei tohi asendada töötasu. Kahjuks tuleb endiselt ette seda, et ettevõtja maksab endale miinimumpalka või jätab töötasu üldse maksmata ning võtab selle asemel ainult dividendi. Nii saab nimelt sotsiaalmaksu tasumisest kõrvale hoiduda, kuid see tähendab, et kõik teised maksumaksjad peavad ta sotsiaalsed hüved kinni maksma. Kuna me kõik soovime tulevikus väärikat pensioni ja kvaliteetset ravikindlustust, siis on sotsiaalmaksu tasumine maksumaksjate solidaarne kohustus.

5. Kas on midagi, mille pealt ei pea üldse makse maksma?

Raamatupidamise põhitõdede teadmine on oluline selleks, et korrektselt makse tasuda, aga ka liigse maksude maksmise vältimiseks. Kuna ettevõtjal tuleb äri alguses teha mitu väljaminekut, siis tuleks hoolikalt jälgida, mida saab kanda ettevõtte kuludesse. Hoia meeles: ühtegi isiklikku kulu ei tohi teha ettevõtte rahakotist.

Põhimõtteliselt saab ettevõtte kuludesse kanda äritegevusega otseselt või kaudselt seotud kulutused. Näiteks tuleb klientide leidmiseks teha arvatavasti kõnesid – see tähendab, et ettevõtjal on vaja töötelefoni, mille soetab ettevõte. Lisaks saab kodust internetti kasutades vähemalt osa arvest kanda ettevõtte kuludesse. Kodust tegutseval ettevõtjal tasub hoolikalt lugeda kodukontori kulude hüvitamise kohta.

Lisaks võiks uurida maksuvabu hüvitisi, millest tuntuim on näiteks spordikulude hüvitis. See tähendab, et ettevõte saab tasuda töötaja tervise- ja spordikulud maksuvabalt kuni 100 euro ulatuses kvartali kohta.

Kokkuvõttes võib maksuarvestus tunduda alustavale ettevõtjale esmapilgul ehmatav, kuid tegelikkuses ei ole tegemist üle jõu käiva ülesandega. Eestis on maksude tasumine tehtud võimalikult lihtsaks ning Maksu- ja Tolliameti veebilehelt leiab palju häid juhiseid, mis aitavad segaduses selgust luua. Soovituste saamiseks võib lisaks paluda konsultatsiooni mõnelt raamatupidajalt. Swedbank pakub koostöös ettevõttega CH Konsultatsioonid raamatupidamis- ja maksukonsultatsioone, millest esimene tund on tasuta. Oleme hea meelega abiks, kui selle valdkonna kohta tekib mõni küsimus.

Loe ka teisi kasulikke nõuandeid, kuidas oma äriga algust teha meie alustava ettevõtja blogist. Ettevõttele pangakonto avamise ja sooduspakkumiste kohta uuri siit.