Miks ja kuidas hinnata ESG olulisi mõjusid (lisatud spetsiaalne tööriist)

Ettevõtete ootuste täitmiseks ühiskonna ees on muutunud möödapääsmatuks jätkusuutlikkus. Muutuva maailmaga käib kaasas ka see, et ettevõtted peavad hakkama juhtima uusi riske, mille juhtimata jätmine võib mõjutada nende äritegevust ja kahjustada finantsvõimekust. Kestliku arengu ühendamine ärisuuniste ja -strateegiaga loob pikaajalise ja tasakaalustatud kasvu võimalused ning suurendab konkurentsivõimet, pakkudes uusi ärivõimalusi ja aitab paremini riske ja mainet juhtida.

Jätkusuutlikkuse mõõtmiseks kasutatakse tavaliselt kolme mõõdet – keskkonnategureid (Environment), sotsiaalseid tegureid (Social) ja juhtimisalaseid tegureid (Governance), tuntud ka kui ESG põhimõtteid. Need mõõdikud aitavad ettevõttel mõista oma vastutust keskkonna, töötajate, klientide, äripartnerite, investorite ja üldise ühiskonna ees. Kui huvigrupid mõistavad ettevõtte tegevusvaldkonnast tulevaid riske ühtmoodi, siis on nende alusel tehtavad otsused märgatavalt läbipaistvamad ja ettevõte on teadlikum, millisele valdkonnale tähelepanu pöörata.

Kõik ettevõtted avaldavad millelegi või kellelegi mõju. Tahes tahtmata on ettevõtte tegevusalast sõltuvalt ka ettevõtete olulised mõjukohad erinevad. Sõnapaar „olulised mõjukohad“ jääb meid ettevõtete hindamise juures saatma veel mitmeteks aastateks.

Mõjukohad saavad toimida mõlemat pidi. Ettevõte saab mõjutada keskkonda ja kogukonda, kus ta tegevusala on, kuid keskkond ja kogukond võivad mõjutada ka ettevõtet. Kuid miks on oluline ettevõttel tõeliselt mõista, mis ta mõjukohad on?

See, et ettevõtete mõjukohad on ühtpidi samad, kuid teisalt ka erinevad, on tingitud nii ettevõtete tegevusalade eripärast, asukohast kui ka üldistest väljakujunenud sektorispetsiifilistest praktikatest. Üleüldiselt kaasneb üldistamisega igasugu probleeme ja lahendust, mis sobiks kõigile on keeruline luua. Siiski on tegevusalade hindamisel välja kujunenud üldine arusaam, mis annab võrdlusteks aluse. Vastu neid üldisi aluseid, mis mõjukohad mingis teatud sektoris olulised on saabki ettevõte end turu keskmistega võrdlema hakata.

Esmane tegevus ettevõtete ESG teekonnal saab edukalt olla oma ettevõtte mõjukohtade kaardistamine. Et kaardistatud mõjukohti on kõige läbipaistvam ka huvipoolte huvides teadlikult juhtida, võimaldab ettevõttel põhjendatult keskenduda just sellele, mida ettevõte ka tegelikult mõjutab. Mõjukohtade kaardistamine on ka oluline, et anda nii oma ettevõtte kollektiivile kui ka välistele huvipooltele mõista, et tegutsetakse teadlikel ja võimaluse juures ka teaduslikel alustel.

Kuid nagu mõistame, siis ettevõtted mõjutavad enda ümbritsevat keskkonda erinevalt. Ilma mõjukohtade kaardistamata on võimalus langeda nii rohepesu kui ka muu põhjendatud kriitika alla. Seega, kui Swedbank pangana ütleks, et meie oluline mõjukoht on meie kontoritegevusest tulenev kasvuhoonegaaside (KHG) heited, siis on sidusgruppide kriitika väga õige koha peal.

Madalal rippuvad viljad tuleks ära korjata, kuid vältimaks ohtu, et keskendutaks teguritele, kus ettevõtte mõju ei pruugi kõige olulisem olla, tasub appi võtta meie ESG olulisuse hindamise tööriist. Tööriistas on vastavalt ettevõtte tegevusalale välja toodud iga ESG teguri kohta olulisimad mõjufaktorid. Peale tegevusvaldkonna sisestamist annab tööriist ettevõttele teada, mis faktoritele eriliselt tähelepanu pööramine vajalik on. Kuid faktoritega, mis otseselt ettevõtte tegevusala riskides ei kajastu, tuleb samuti tegeleda ja neid riske minimeerida.

ESG oluliste mõjude hindamise tööriist

ESG oluliste mõjude hindamise tööriist

Hinda tegevusvaldkonnast lähtudes oma ettevõtte ESG mõjusid

Automatiseeritud valdkonnapõhine ESG oluliste mõjude hindamise tööriist põhineb väljakujunenud jätkusuutlikkuse raamistikule (SASB Materiality Map) ja ekspertide täiendustele

Ettevõte peaks juhtima teadlikult just neid mõjukohti, mida ta tõeliselt mõjutab. Samas ei tähenda see, et muud teemad ei ole ettevõtte jaoks olulised, kuid vastavatel sektoritel on siiski mõnes valdkonnas oluliselt suurem mõju. Sellest aru saades ja seda tunnistades saabki ettevõte oma mõjusid juhtima hakata. Lisaks annab selline ühistel alustel võrreldavus võimaluse võrrelda end ka teiste sektori ettevõtetega.

Vaatamata sellele, et teatud osa ühiskonnast ei soovi veel tunnistada inimese rolli keskkonna looduskeskkonna muutustes, siis oma töötajate ausa kohtlemise ja kogukonnaga arvestamisest ei tohiks keegi mööda vaadata. Seega, ei saa me mööda vaadata sellest, et iga ettevõte mõjutab mõnd ESG faktorit.

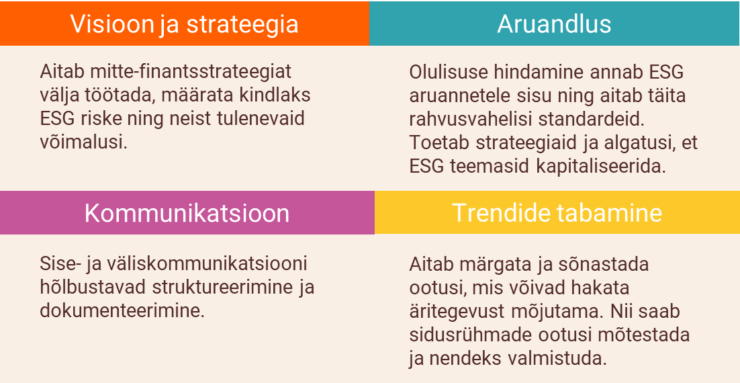

Kui oma olulisimad mõjufaktorid teada, tuleb seada mõõdikud ja eesmärgid nende suurendamiseks/vähendamiseks ning jälgida nende saavutamist. Siit edasi saab liikuda tervikuna ESG strateega loomisele ja sealt edasi ka kestlikkusaruande koostamisele.

Ettevõte saab olulisuse hindamisest kõige suuremat kasu siis, kui hindab kestlikkuse prisma kaudu ka äririske ja -võimalusi, uusi valdkonna trende ning oma riskijuhtimisprotsesse. Eesrindlikumad ettevõtted integreerivad kestliku mõtteviisi juba olemasolevatesse protsessidesse, mitte ei loo selleks uusi.