2024. aasta IV kvartali Balti börsi ülevaade: ees ootab üleminekuaasta

Balti riikide vahel olid 2024. aastal endiselt suured erinevused, kuigi aasta lõpu poole ilmnesid märgid majanduse sünkroonsemast elavnemisest. Inflatsioon kiireneb peamiselt kõrgemate maksude tõttu, kuid madalamad intressimäärad ja tugev tööturg peaksid kodumajapidamiste tarbimist sel ja järgmisel aastal suurendama. Swedbanki 28. jaanuaril avaldatud majandusprognoosi kohaselt on väljavaade paranemas ja SKP kasv püsib 2026. aastal kõigis kolmes Balti riigis tõenäoliselt 2,5% lähedal (kui protektsionistlik poliitika ei osutu oodatust agressiivsemaks ja kahjulikumaks).

Tootlus on vähenenud – see viitab normaliseerumisele

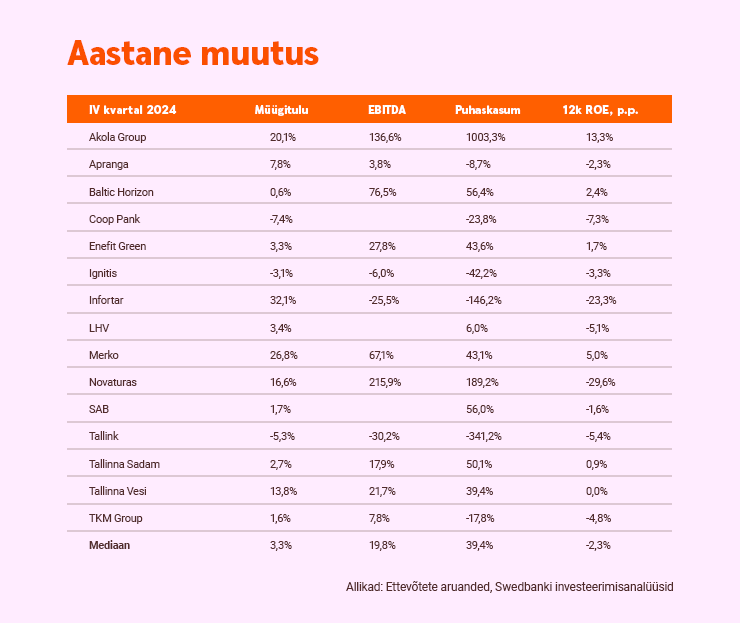

2024. aastal kahanes meie vaadeldavate ettevõtete müügitulu mediaankasv eelmise aasta +8,3%-lt nullile. Lisaks oli puhaskasumi mediaanmuutus veidi üle +3%, mis oli üsna aeglane võrreldes 2023. aasta peaaegu +27% ja 2022. aasta +38%-ga. Viimasena vähenes omakapitali tootluse (ROE) mediaan peaaegu 4 protsendipunkti võrra, ligikaudu 11%-ni.

Leiame, et meie analüüsiga hõlmatud ettevõtete kapitalitootlus kajastas laias laastus piirkonna makromajanduslikku olukorda. Esiteks mõjutasid tarbijatele suunatud ettevõtete (Novaturas, Tallink, TKM Grupp) tulemusi vaoshoitud inflatsioon ja tagasihoidlik tarbijakindlus (eriti Eestis). Teiseks kärpisid Enefit Greeni ja Infortari kasumlikkust madalamad elektri- ja toormehinnad.

Kolmandaks vähendasid madalamad või pigem normaliseerunud intressimäärad meie analüüsiga hõlmatud pankade intressitulu, puhaskasumit ja omakapitali tootlust. Viimasena tegi Infortari, Novaturase, Tallinki ja TKM Grupi elu veelgi raskemaks üha tihenev konkurents.

Usume endiselt, et meie analüüsiga hõlmatud ettevõtete kehvem kapitalitootmine kajastas peamiselt pandeemiajärgsest üleküllusest normaalsusse naasmist. Samas näeme selgelt, et suurenenud konkurents takistab tõenäoliselt mõne meie analüüsiga hõlmatud ettevõtte taastumist aastatel 2025–2026. Eraldi arutelu iga ettevõtte/sektori kohta leiate järgmisest jaotisest.

Odavamad laenud soodustavad laenu võtmist

Meie analüüsiga hõlmatud pankade vastavad omakapitali tootlused vähenesid 2024. aastal kuni 7 protsendipunkti võrra, olgugi et 2023. aasta erakordsetelt tasemetelt. Usume, et 2025 on pankadele järjekordne üleminekuaasta, kuna madalamad prognoositud intressimäärad kajastuvad hoiuste stabiilse olemuse tõttu kiiremini intressi teenivate varade madalamas tootluses kui üldistes rahastamiskuludes. Sellegipoolest usume, et odavam rahastamine elavdab lõpuks piirkonnas laenuandmist, mida toetavad taas suurenevad kulutused riiklikule taristule ja kaitsele, ettevõtete investeeringud tõhususse ning eluasemete odavnedes kodumajapidamiste laenude (peamiselt hüpoteeklaenude) taastumine. Seega eeldame, et meie analüüsiga hõlmatud pankade keskmine omakapitali tootluse näitaja on 2025.–2026. aastal 13–19 ehk nende kümne aasta keskmiste näitajate ligidal.

Energiasektoris on oodata paranemist

Energeetikasektoris on pilt veidi nüansirikkam. Meie hinnangul on 2025 Ignitise jaoks veel üks kindel aasta tänu GreenCapi segmendi tootmisvõimsuse laiendamisele ja võrkude segmendi reguleeritud varade baasi suurendamisele. Tänu integreeritud ärimudelile (paremad elektrihinnad) ja võimele kasutada Kruonise hüdroakumulatsioonijaama loodusliku tasakaalustajana, peaks kapitalitootmine olema ka edaspidi suurepärane. Samas arvame endiselt, et Enefit Greeni hädad pole veel lõppenud. Tundus, et kontsern suutis neljandas kvartalis ületada mõne kasvuprobleemi, kuid edasipüüdliku tegevuskava täitmiseks tuleb leida suurimate projektide jaoks partnereid ja võõrandada vara kõrvalturgudel. Ja lõpetuseks, Infortari energiamüügi kasumlikkus haihtus eelmisel aastal sooja talve ning marginaalidele avaldunud surve tõttu. Kahtlustame, et konkurents on suurenenud, kuid loodame, et sel ja järgmisel aastal olukord paraneb.

Nõudlus riiete järele ei vähene

Tarbijale orienteeritud sektor sai pärast pandeemiajärgsete aastate tugevate tulude nautimist eelmisel aastal mõnevõrra kannatada. Meie arusaama järgi avaldub enamikule meie analüüsiga hõlmatud sektori ettevõtetele (Novaturas, Tallink, TKM Grupp) endiselt lühiajaline kainestav mõju konkurentsi suurenemise ja tarbijate vähenenud usalduse tõttu. Samas eeldame, et teatavad ettevõtted (Akola Group, Apranga) on tänu suurtele konkurentsieelistele immuunsed. Me ootame neilt kahelt jätkuvalt tugevat kapitalitootmist, millele aitab kaasa suhteliselt vastupidav nõudlus põhitarbekauba (toit) ja väikese väärtusega kauba (rõivad) järele.

Kinnisvarasektor on paljulubav

Ja lõpetuseks, kinnisvarasektor tundub olevat paljutõotav. Me usume, et Merkol on tänu usaldusväärsetele tulemustele, suurele kogemusele ja tugevale bilansile hea positsioon, et saada kasu taristu- ja kaitseinvesteeringute buumist. Lisaks meeldib meile, kuidas Tallinna Sadam eelmisel aastal kannapöörde tegi. Me ennustame, et reisijate- ja kaubaveomahtude edasine kasv kandub edasi ka lõpptulemusse. Samal ajal näib, et Baltic Horizon on endiselt vabalanguses ning püüab ärimudelit ümber kalibreerida ja oma jalajälge vähendada, müües mõned oma varem väga kalliks peetud varad. Me jälgime selle tegevust tähelepanelikult kõrvalt.

Balti turg on efektiivne

Meie arvutuste kohaselt on vaadeldavate ettevõtete edasivaatav kaheteistkümne kuu hinna/kasumi suhtarv keskmiselt u 11,3x ehk u 6% väiksem kümne aasta keskmisest, mis on u 12x. Lisaks on meie 2025. aasta turuhinna-raamatupidamisväärtuse suhtarvu prognoos 0,9x ehk 29% väiksem kümne aasta keskmisest, mis on u 1,25x. Viimast on võrreldud 2025. aastaks prognoositud omakapitali tootluse mediaaniga, mis on u 8%, ja 2026. aastaks prognoositud omakapitali tootlusega, mis on u 10%, ehk nähtavalt alla kümne aasta keskmise 13%, mis viitab sellele, et allahindlus on põhjendatud. Viimasena ennustame vahemiku 2024–2025 dividenditootluse mediaaniks u 5–6%.

Kõige selle põhjal leiame, et Balti aktsiaturg suudab üldiselt olukorda tõhusalt hinnata. Kannatlikud ja arukad investorid võivad aga leida siit veel palju võimalusi. Sellega seoses on jooksvalt kvaliteetse teabe pakkumine meie suurim rõõm ja privileeg. Püsi lainel!

Tutvu ettevõtete analüüsidega meie blogis.

Esitatud teave on informatiivne, tegemist ei ole investeerimissoovituse või -nõustamisega ega kutsega osta või müüa väärtpabereid või teha muid tehinguid, kui käesolevas lahtiütluses ei ole öeldud teisiti. Esitatud teabes konkreetsete emitentide kohta antud hinnangud põhinevad Swedbank Baltics AS koostatud ja avaldatud kehtivatel investeerimisanalüüsidel.