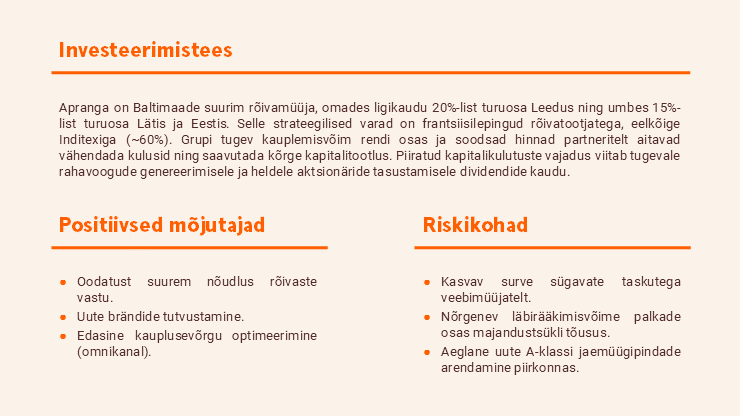

Apranga – ettearvamatu ilm vähendas kasumlikkust

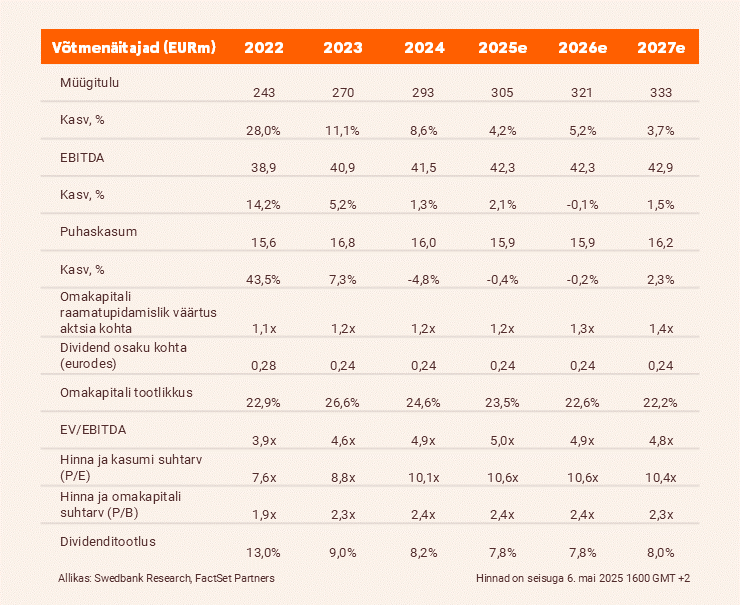

Apranga EBITDA kahanes aastavõrdluses suurte allahindluste tõttu 8%. Meie hinnangul on brutomarginaali vähenemine ajutine. Apranga hinnasiht on 3,1 eurot ja kordame neutraalset soovitust.

Üsna rahuldavad tulemused

Esimeses kvartalis kasvas kontserni kaupluste müük 2,7% võrreldes eelmise aasta sama perioodiga, ulatudes 62,8 miljoni euroni, kuna suuremat müüki Leedus (4,8% aastakasv) ja Lätis (2,4% aastakasv) tasakaalustas osaliselt väiksem müük Eestis (5,8% aastalangus). Samal ajal sundis tavalisest soojem jaanuar Aprangat tegema sügistalvisele kollektsioonile märkimisväärseid allahindlusi. Seejuures vähendas veebruari külm ilm nõudlust kevadkollektsiooni järele (–4% võrreldes eelmise aasta sama perioodiga). Kuna paremat käivet tasakaalustasid nõrgem brutomarginaal ja veidi suuremad tegevuskulud, kahanes EBITDA eelmise aasta sama perioodiga võrreldes 8%, s.o 5,9 miljoni euroni, jäädes meie prognoosist 3,1% allapoole. Me paneme selle enamasti ettearvamatu ilma süüks.

Julgustavad märgid

Kontserni esimese kvartali brutomarginaal 40,4% (1,2-protsendipunktine aastalangus) oli kolme aasta madalaim. Me leiame, et negatiivne areng kajastas pigem turuliikumisi kui Apranga eripära. Lisaks teatas Apranga peamine frantsiisipartner Inditex suhteliselt nõrgast 2025. aasta esimese kvartali varajasest kauplemisaruandest, mida kahjustas mitu tegurit, sealhulgas kalendriline mõju ja ebasoodsad ilmastikuolud. Seevastu jaanuaris/aprillis oli Apranga müük julgustav.

Kordame neutraalset soovitust

Oleme pisut muutnud 2025. aasta müügitulu prognoosi, mis jääb 305 miljoni euro juurde ehk üsna lähedale kontserni kavandatud 312 miljoni euro suurusele müügimahule (ilma käibemaksuta). Samuti jätame 2025. aasta EBITDA prognoosi – 42,3 miljonit eurot – muutmata, kuid vähendame puhaskasumit 4%, s.o 15,9 miljoni euroni, mis kajastab peamiselt suuremat amortisatsiooni. Hinnasiht on endiselt 3,1 eurot, mis hindab Aprangat 5,0x 2025. aasta EBITDA kordaja juures ning hinna ja kasumi suhe on 10,7x, mis on kooskõlas vastavate keskmistega 5,2x ja 12,1x viimase kaheksa aasta jooksul. Samuti kordame neutraalset soovitust. Samas märgime ära jõulise 2024. aasta dividenditootluse, mis on u 8% (0,24 eurot aktsia kohta, mis makstakse välja 29. mail).

Aruanne on koostatud seisuga 04.05.2025 kell 11.14 ja avaldatud 04.05.2025 kell 11.14.