TKM Grupp – 2026. aasta I kvartali tulemuste analüüs

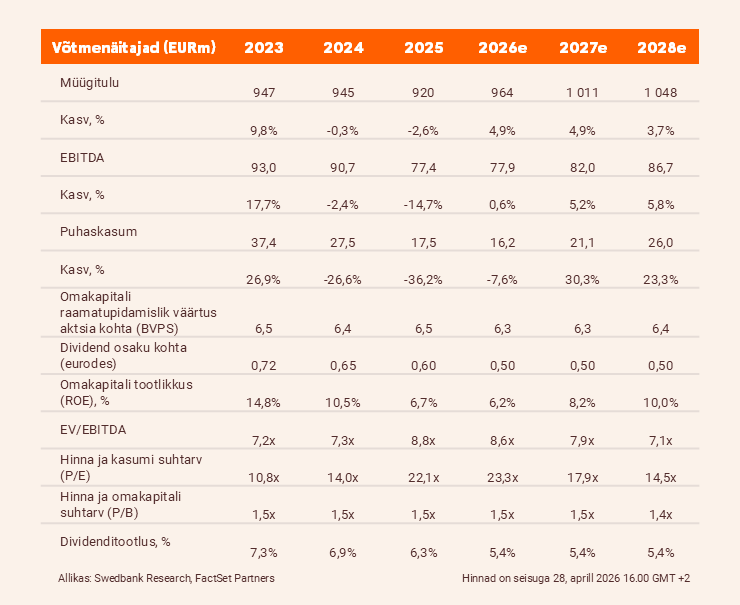

TKM Grupi EBITDA kasvas aastavõrdluses 5,3% ehk 15,2 miljoni euroni. Supermarketikettide vaheline konkurents tiheneb. Kordame hinnasihti 9 eurot ja neutraalset soovitust.

Veel üks pidu rikutud

Esimeses kvartalis kasvas müügitulu aastavõrdluses 6,3% ehk 228,4 miljoni euroni, kuid jäi meie ootustele 1,8% (4,1 miljonit eurot) alla. Kasv tulenes sellest, et autosegmendi müügitulu suurenes aastavõrdluses 18,5 miljoni euro võrra, mis oli tingitud madalast võrdlusbaasist ja hiljutistest ülevõtmistest. Eeldasime, et Eesti üksikisiku tulumaksu reform mõjutab TKMi positiivselt. Samas neelasid külmade talvekuude suuremad kommunaalarved märkimisväärse osa majapidamiste eelarvest ja uue sõja puhkemine Lähis-Idas muutis tarbijad taas ettevaatlikumaks.

Konkurents kasvab

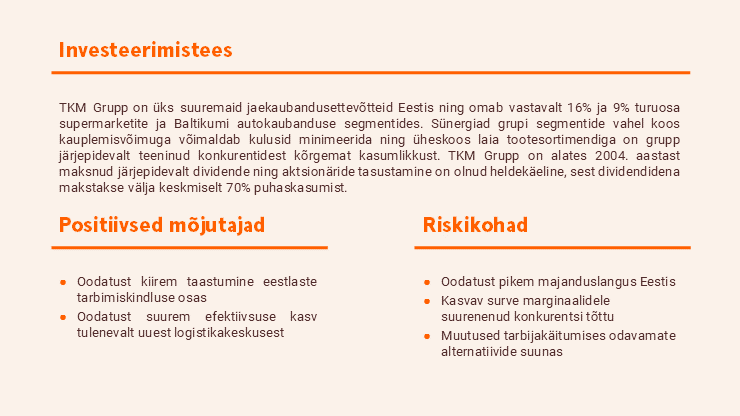

Selveri eksklusiivne koostöö Põhjamaade tarnijaga ei suuda veel võistelda S Groupi ökosüsteemi ulatuse, sügavuse ega võimega katta kogu kliendi ostukorvi. Meie hinnangul on ebatõenäoline, et Coop saavutab Prismaga võrreldava kulutõhususe, mistõttu ei suuda ta pakkuda Põhjamaade tooteid Prisma hinnatasemel. Siiski võib Coop SOKi hankekanalite juurdepääsu abil parandada kõigi Eesti Coopi kaupluste hinnakuvandit. Seega leiame, et Coopi laienemine Tallinnas koos hinnakuvandi järkjärgulise parandamisega on piisav, et konkurentsi veelgi tihendada.

Hinnasiht on 9 eurot ja kordame neutraalset soovitust

Kokkuvõttes jätame oma prognoosid enamjaolt muutmata, kuid kergitame tänu tugevale esimesele kvartalile Baltimaade sõidukite esmasturu 2026. aasta prognoosi. Säilitame hinnasihi 9 eurot ja kordame neutraalset soovitust, mis hindab TKMi 8,6-kordse EV/EBITDA kordaja ning 1,5-kordse P/B juures, võrreldes vastavate pikaajaliste keskmistega 8,4x ja 1,6x.

Aruanne on koostatud seisuga 27.04.2026 kell 12.33 ja avaldatud 27.04.2026 kell 12.33

Juriidiline ja avalikkustamisele kuuluv teave.

Tutvu teiste ettevõtete analüüsidega meie blogis.