Balti börsi 2025. aasta III kvartali ülevaade: põhi on saavutatud

SKP kosus kolmandas kvartalis kõigis kolmes Balti riigis. Järgmisel aastal hakkab kodumajapidamiste tarbimine Lätis ja Eestis kasvama ning jätkab Leedus kiirenemist (osaliselt tänu II samba pensionifondidest väljavõetud rahale). Kodumajapidamiste kinnisvarainvesteeringud on reaalpalga kasvu ja madalamate intressimäärade toel kiiresti taastunud ja jätkavad tõenäoliselt samal kursil. Ka avaliku ja erasektori investeeringud kasvavad usutavasti edasi, eelkõige tänu suurematele investeeringutele kaitsesse (SEO, avaldatud 4. novembril).

Esimesed ilmingud taastumisest Baltikumis

SKP kosus kolmandas kvartalis kõigis kolmes Balti riigis. Järgmisel aastal hakkab kodumajapidamiste tarbimine Lätis ja Eestis kasvama ning jätkab Leedus kiirenemist (osaliselt tänu II samba pensionifondidest väljavõetud rahale). Kodumajapidamiste kinnisvarainvesteeringud on reaalpalga kasvu ja madalamate intressimäärade toel kiiresti taastunud ja jätkavad tõenäoliselt samal kursil. Ka avaliku ja erasektori investeeringud kasvavad usutavasti edasi, eelkõige tänu suurematele investeeringutele kaitsesse (SEO, avaldatud 4. novembril).

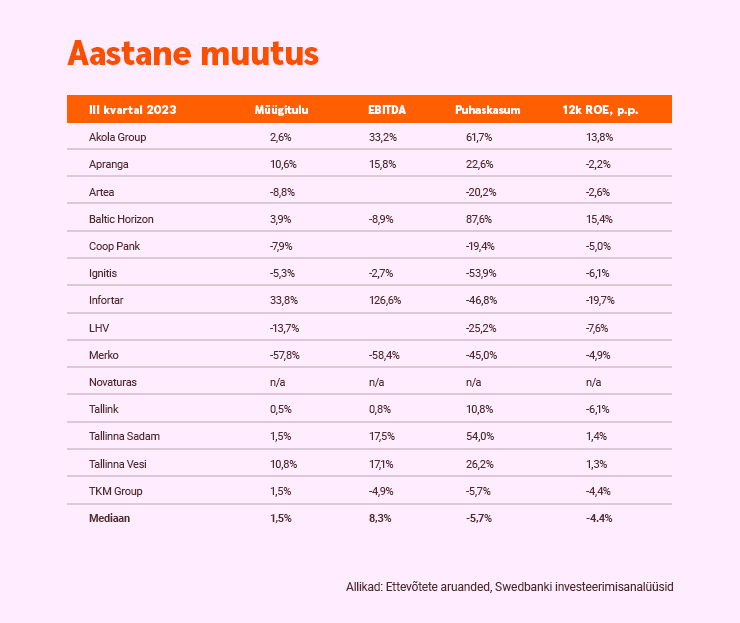

Kolmandas kvartalis pakkusid meie vaadeldavad ettevõtted täiendavaid tõendeid eelseisva pöörde kohta. Perioodi jooksul vähenes puhaskasumi mediaan aastavõrdluses vaid 5,7% (vrd –27,8% esimeses kvartalis ja –19,2% teises kvartalis). Meie arvutuste kohaselt paranes kuue vaadeldava ettevõtte kasumlikkus oluliselt. Meie hinnangul oli 12 kuu keskmine omakapitali tootlus kolmandas kvartalis kvartaliarvestuses stabiilselt 11% juures, kuid endiselt umbes 2 protsendipunkti võrra madalam kui kümne aasta keskmine (ligi 13%) ning seda viiendat kvartalit järjest, mis näitab, et kapitalitootmine on tagasihoidlik. Samal ajal usume, et põhi on saavutatud.

Meie hüpoteesi toetavad mitmed tähelepanekud. Esiteks näib, et intressimäärad on stabiliseerunud (6 kuu EURIBOR saavutas juulis umbes 2% juures madalseisu ja on sellest ajast alates püsinud 2,1% ligidal), mis leevendas laenude ja hoiuste ümberhindamise ebakõla. Sellest tulenevalt olid meie analüüsiga hõlmatud pankade netointressitulud stabiilsed ja hakkasid kvartalivõrdluses isegi kolmandas kvartalis kasvama. Teiseks on tarbijakindluse paranemine, mõõdukas inflatsioon ja endiselt nähtav palgakasv avaldanud soodsat mõju tarbimise taastumisele. Viimasest annavad tunnistust vaikselt kasvav käive tarbijale orienteeritud ettevõtete seas (kuigi konkurents on endiselt tihe). Kolmandaks on laenude kasv piirkonnas märgatavalt kiirenenud, mis viitab (ettevõtete ja kodumajapidamiste) suurenenud investeerimisvalmidusele. Seega leiame endiselt, et meie analüüsiga hõlmatud ettevõtete kehvavõitu kapitalitootmine on enamasti pigem tsükliline kui struktuurne. Eeldame, et enamik meie vaadeldavaid ettevõtteid teeb järgmise kahe või kolme aasta jooksul sammhaaval tagasituleku (hinnanguline omakapitali tootluse mediaan on 2025. aastal 9%, 2026. aastal 10% ja 2027. aastal 13%). Eraldi arutelu iga ettevõtte/sektori kohta leiate järgmisest jaotisest.

Pangandus-, energeetika- ja tarbijasektoris on tekkimas ebaühtlane, kuid positiivne dünaamika

Turud ei oota enam, et EKP langetab intressimäärasid selle tsükli jooksul, kuid Swedbanki makromajanduse meeskond eeldab, et EKP teeb viimase langetuse 2026. aasta märtsis, viies hoiuseintressi lõpuks 1,75%-ni. Mõlemal juhul on see meie analüüsiga hõlmatud pankade jaoks hea uudis. Eeldame, et netointressitulu järkjärguline taastumine jätkub ka 2026. aastal. Lisaks ootame, et lähiaastatel annavad hoogu juurde suuremad kulutused riigi taristusse ja kaitsesse, ettevõtete investeeringud tõhususse ja kodumajapidamiste laenude taastumine (kuna neid rahastatakse osaliselt pangalaenudest). Sellest tulenevalt eeldame, et meie analüüsiga hõlmatud pankade keskmine omakapitali tootlus taastub 2027. aastaks 15–19% juurde.

Meie vaadeldavate energiasektori ettevõtete puhul on samuti oodata kasumlikkuse teatavat tõusu võrreldes praeguse madalseisuga. Ignitis täidab jätkuvalt oma lubadusi, laiendades kiiresti taastuvenergia tootmisvõimsust, investeerides võrkudesse ja suurendades muude varade kasutamist (Elektrėnai gaasielektrijaam). Meie hinnangul jätkab kontsern kindla kapitalitulu teenimist. Oleme ka Infortari suhtes veidi positiivsemaks muutunud. Kuigi viimane kohaneb endiselt gaasikaubanduse uue reaalsusega (kokkusurutud marginaalid), annavad tema energiataristu varad kindlat tootlust. Kokkuvõttes usume, et kontserni omakapitali tootlus taastub vahemikus 2026–2027 sammhaaval 11–14% juurde.

Meie analüüsiga hõlmatud tarbijale orienteeritud ettevõtted esindavad endiselt polariseeritud vaadet. Tallink teatas kolmandas kvartalis esimest korda seitsme kvartali jooksul positiivsetest arengusuundadest (aastavõrdluses). Hoolimata tulude vähesest muutusest paranes puhaskasum aastavõrdluses peaaegu 11%, kuna kütuse- ja personalikulud vähenesid. Sellegipoolest eeldame, et Tallink maksab oma heitkoguste jalajälje eest, mis hoiab tema omakapitali tootluse aastatel 2026–2027 umbes 5% juures. Samamoodi ootame, et pärast erakordset tipptaset hakkab Baltimaade autoturg normaliseeruma, millest tulenevalt on TKM Groupi omakapitali tootluse prognoos aastateks 2025–2027 mõõdukas (u 5–10%). Seevastu Akola Group edestab tänu lõimitud ja hästi hajutatud ärimudelile teisi ka rasketes tingimustes. Meie prognoosi kohaselt on Akola omakapitali tootlus aastatel 2025–2026 keskmiselt 8%. Viimasena eeldame, et Apranga jätkab eeskujulikku kapitalitootmist tänu oma turuliidri positsioonile, väheste varadega ärimudelile ja Leedu II pensionisamba reformist tingitud pärituulele. Seepärast eeldame, et selle omakapitali tootlus püsib 20%-st kõrgemal.

Kinnisvara- ja aktsiaturu keskkond: võimalused suurenevad, kuid erinevused püsivad

Viimasena säilitame usku kinnisvarasektorisse. Kuigi Merko tõmbab tänavu pärast 2023/2024. aasta erakordseid tulemusi hinge, on kontsernil head võimalused saada kasu hiigelkulutustest, mis tehakse lähiaastatel piirkonna sõjalisse taristusse. Lisaks eeldame, et kinnisvaraarendus hakkab taas hoogustuma. Sellest tulenevalt ootame, et omakapitali tootlus jääb 2026. aastal umbes 14–16% juurde (meie 2027. aasta omakapitali tootluse prognoos ehk u 13% peegeldab konservatiivset hoiakut dividendide suhtes). Samamoodi on Tallinna Sadamal ainulaadne võimalus saada kasu kaubaveomahtude oodatavast kasvust (mis on seotud Rail Balticu projektiga, kuid mitte ainult) ja uutest ärialgatustest. Meie prognoosi kohaselt jääb selle omakapitali tootlus aastatel 2025–2027 8% ligidale. Kahjuks pistab Baltic Horizon ikka veel rinda kangekaelselt paljude tühjade pindade, kalli rahastamise, liigse finantsvõimenduse ja loiu kinnisvaraturuga. Fond püüab kaasata 2026. aasta esimeses kvartalis bilansi tugevdamiseks uue osakupakkumisega 25 miljonit eurot (osakuhinnaga 0,1478 eurot või tehes fondi osaku puhasväärtuselt kiirmüügi allahindluse). Me ootame selle ära.

OMX Balticu indeks on aasta algusest alates tõusnud umbes 14%. Enamik meie analüüsiga hõlmatud aktsiaid on samuti tõusnud. Meie arvutuste kohaselt on 2025. aastaks prognoositud hinna ja kasumi mediaan meie vaadeldavate ettevõtete seas umbes 11x ehk kooskõlas eelneva kümne aasta keskmisega. 2026. aastaks prognoositud hinna ja kasumi mediaan langeb aga ligikaudu 9,5x-ni, mis tähendab umbes 14% allahindlust. Samamoodi on meie 2025. aasta hinnanguline turu- ja raamatupidamisväärtuse suhtarvu mediaan umbes 0,9x ehk ligikaudu 30% väiksem eelneva kümne aasta keskmisest, mis on umbes 1,3x. Viimane on võrreldav aastaks prognoositava 9-protsendilise omakapitali tootluse mediaaniga, mis muudab valuatsiooni põhjendatuks. Meie eelduste kohaselt paraneb viimane aga 2026. aastal u 10%-ni ja 2027. aastal u 13%-ni (mis on selle 10 aasta keskmine), mis näitab, et meie prognoosi realiseerumise korral on tõus märgatav.

Kokkuvõttes usume, et Baltimaade aktsiaturg pakub kannatlikele ja distsiplineeritud investoritele lootust ja kopsakat tasu. Me oleme siin, et aidata teil säilitada neist esimest ja teenida teist!

Investeerimise teemadel tasub meie blogis silm peal hoida.

Esitatud teave on informatiivne, tegemist ei ole investeerimissoovituse või -nõustamisega ega kutsega osta või müüa väärtpabereid või teha muid tehinguid, kui käesolevas lahtiütluses ei ole öeldud teisiti. Esitatud teabes konkreetsete emitentide kohta antud hinnangud põhinevad Swedbank Baltics AS-i koostatud ja avaldatud kehtivatel investeerimisanalüüsidel.