Maailmamajanduse kasv jääb lähiajal nõrgaks

USA ning mitmete Euroopa riikide majandused on siiani hästi vastu pidanud, kuid kindlustunde näitajad on olnud juba pikemalt langustrendis ning mõnes riigis saavutanud madalaima taseme alates viimasest finantskriisist. Ebakindlus edasiste majanduslike ja poliitiliste väljavaadete suhtes püsib. See kõik on juba avaldanud mõju globaalsele kaubavahetusele ning mitmes riigis on tööstustoodang pöördunud langusesse.

USA majanduskasv nõrgeneb

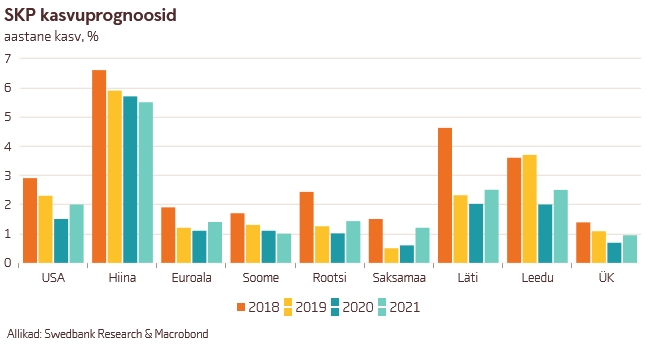

USA majanduskasv on aeglustunud ning mitmed näitajad viitavad edasisele jahenemisele. Vaatamata madalatele intressimääradele, on ettevõtete investeeringud tagasihoidlikud. Samas püsib tööturg tugev ning majapidamiste finantsseis on endiselt hea. Ettevaates peaksid aga nii tööhõive kui ka tarbimiskasv aeglustuma. Meie hinnangul USA-Hiina kaubanduskonfliktis täies mahus kokkuleppe saavutamist niipea oodata ei ole, mis tähendab prognoosiperioodil jätkuvat ebakindlust kaubanduspoliitikas ning madalamat majandusaktiivsust. Meie prognoosi järgi tuleb USA majanduskasvu aeglustumine mõõdukas: 2,3%-ni sel aastal ning 1,5%-ni järgmisel aastal.

Euroala majanduskasvu väljavaade on varem oodatust positiivsem

Tööstussektori globaalne nõrgenemine on negatiivselt mõjutanud Euroala majanduskasvu, eriti Saksamaad. Saksamaa tööstustoodangu maht on languses ning kindlustunde indikaatorid on tasemel, mida nägime viimati eelmise finantskriisi ajal. Majanduskasvu aeglustumine on üle kandumas ka teenuste sektorisse. Riikides ja sektorites, mis on vähem sõltuvad välisnõudlusest, näeme paremat arengut. Euroala majanduskasv aeglustub meie hinnangul sel aastal 1,2%-ni. Järgmisel aastal on majanduskasv meie hinnangul kõrgem (1,1%) kui varasemalt ootasime, põhiliselt seetõttu, et leppeta Brexiti tõenäosus on vähenenud. Meie prognoosi põhistsenaariumi järgi peaks Suurbritannia Euroopa Liiduga kokkuleppe saavutama.

Põhjamaade ja Balti riikide majanduskasvud aeglustuvad

Põhjamaad ja Balti riigid on seni suutnud globaalsele tööstussektori aeglustumisele hästi vastu seista. Ka tööturg püsib endiselt tugev. Kindlustunde indikaatorid aga viitavad edasisele jahenemisele. Meie hinnangul aeglustub sel aastal majanduskasv Soomes ja Rootsis 1,3%-ni. Samuti ootame lähiaastatel majanduskasvu aeglustumist ka Baltikumis, kuid Skandinaaviaga võrreldes toimub see tunduvalt kõrgematelt tasemetelt.

Riikidelt oodatakse järjest suuremat fiskaalpoliitilist tuge

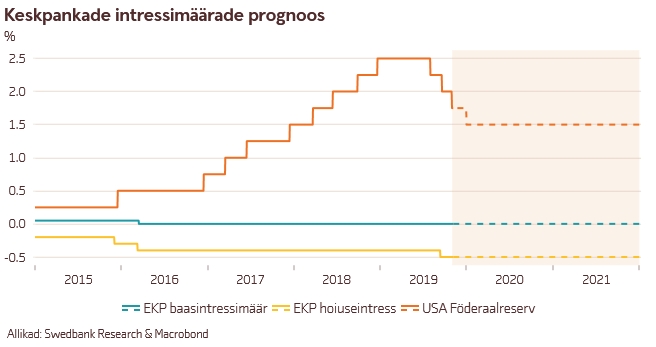

USA Föderaalreserv on sel aastal langetanud intressimäärasid kolmel korral. Meie hinnangul peaks aeglasema majanduskasvu ja inflatsioonisurve tõttu Föderaalreserv järgmise aasta alguses intressimäära veel kord alandama. Prognoositust kehvema väljavaate korral on enne varaostuprogrammi taastamist intressi langetamiseks veel ruumi.

Septembris teatas Euroopa Keskpank järjekordsest majanduse stiimulist, langetades hoiustamise intressimäära -0,5 protsendini ning taaskäivitades novembrist varaostuprogrammi (20 mld eurot kuus). Nendel meetmetel on praeguses negatiivsete intresside keskkonnas aga piiratud mõju. Meie prognoosi järgi Euroopa Keskpank eesoleva kahe aasta jooksul intressimäärasid ei tõsta. Kuna rahapoliitilised meetmed hakkavad end ammendama, oodatakse riikidelt üha suuremat fiskaalpoliitilist tuge.

Eesti majanduskasv on aeglustumas

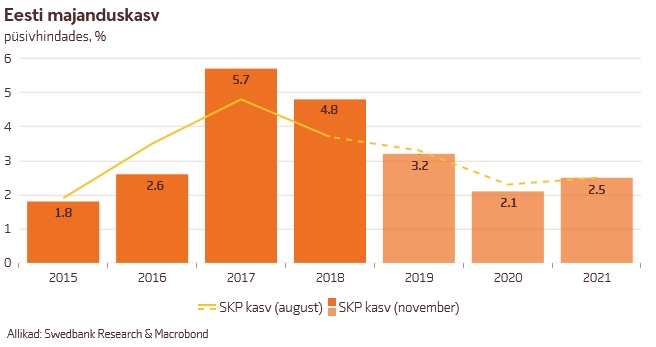

Selle aasta esimesel poolel oli Eesti majanduskasv, nii sise- kui ka välisnõudluse toel veel väga tugev. Kasv on aga aeglustumas. Eesti peamise kaupu eksportiva majandusharu, töötleva tööstuse tootmismahu kasv on suuna allapoole võtnud, samas kui energiasektori langus on süvenenud. Kõrgele tõusnud süsinikdioksiidi kvoodihinna tõttu vähenenud elektritoodang ja põlevkivikaevanduse mahud on SKP kasvule võrdlemisi tugevaks piduriks. Möödunud kolmel aastal andis ehitus väga tugeva panuse majanduskasvu, kuid selle mõju on nüüd taandunud. Jaekaubandusettevõtete müügimahtude kasv, mis hakkas paranema eelmise aasta keskpaigast, on viimastel kuudel taas aeglustunud.

Kui tööstuse ja ehituse kindlustunne halvenevad, siis tarbijatel ja teenuste sektoris on see siiani tugev püsinud. Tarbijate ja teenuste sektori kindlustunde püsimine näitab, et kiire palgakasv ja madalad intressimäärad on sisenõudlusele veel heaks toeks.

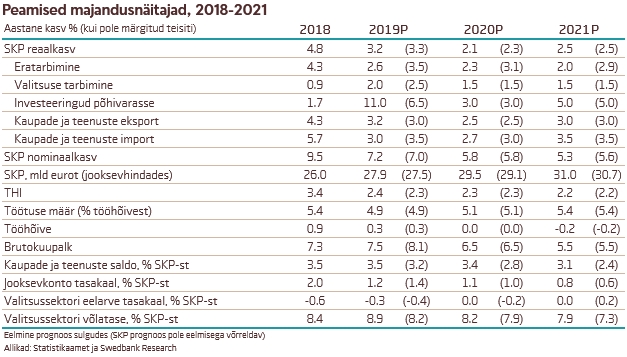

Meie prognoosi järgi kasvab sel aastal Eesti majandus 3,2%. Väliskeskkonna halvenemine lähiajal tõenäoliselt süveneb ning see aeglustab meie majanduskasvu järgmisel aastal 2,1 protsendini. 2021. aastal ootame aga taas meie suuremate kaubanduspartnerite majanduskasvu mõningast paranemist, millel peaks olema positiivne mõju ka Eesti majandusele. Meie hinnangul kasvab Eesti majandus siis 2,5%.

Ekspordikasvu väljavaated halvenevad

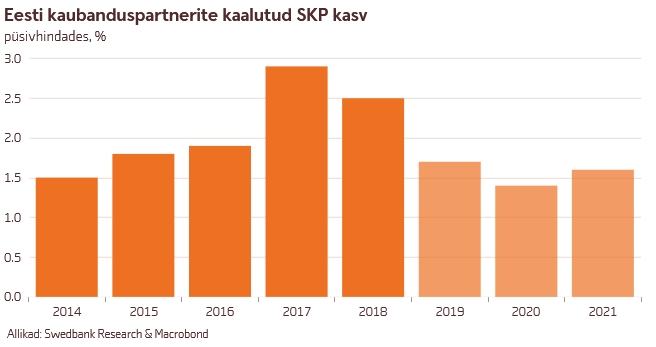

Eesti kaupade eksport on viimastel kuudel üha sügavamasse langusesse läinud. Samas, kui koguekspordist jätta välja põlevkiviõlitooted ja elekter, ei ole olulist muutust toimunud. Eesti peamiste kaubanduspartnerite kaalutud keskmine majanduskasv aga aeglustub ning ka nende impordikasv on aeglustunud või langusesse läinud. See on meie tööstusettevõtete ekspordikasvu väljavaated kesisemaks muutnud.

Viimase seitsme aastaga on Eesti ekspordi osakaal SKP suhtes vähenenud. Kukkumine on toimunud peamiselt kaupades, kuid teenuste osakaal oluliselt muutunud ei ole. Ühest küljest on selle põhjuseks eksporditavate kaupade võrdlemisi laiapõhjaline osakaalu vähenemine, kusjuures suurima mõjuga on olnud elektroonikatoodete osakaalu langus. Eesti ekspordikasv on jäänud alla maailma ekspordikasvule, samas kui Lätis ja Leedus on see seda ületanud. Seega on meie ekspordi konkurentsivõime välisturul olnud teistest Balti riikides viletsam. Teisest küljest on OECD andmetel Eesti ekspordis suurenenud kodumaise toodangu osakaal, mis tähendab, et ühe ühiku ekspordi tootmine on üha enam suurendanud Eesti SKP-d.

Majanduskasvu aeglustumine vähendab nõudlust tööjõu järele

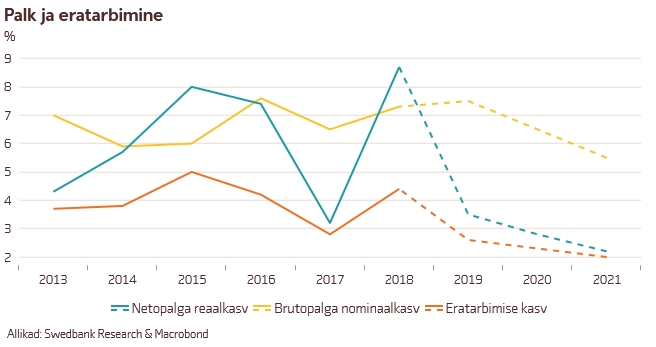

Majanduskasvu aeglustumine vähendab nõudlust tööjõu järele. Tööjõupuuduse leevenemist on näha juba tööstuses ja ehituses, küll aga mitte veel tööjõumahukamas teenuste sektoris. Majanduskasvu aeglustumine ja tööjõupuuduse vähenemine peaks senisel väga kiirel palgakasvul hoogu maha võtma. Meie hinnangul kasvavad palgad sel aastal 7,5%, järgmisel aastal 6,5% ning 2021. aastal 5,5%. Inflatsiooniga kohandatud netopalga ehk majapidamiste ostujõu kasv teeb aga tugevama kukkumise ning see pidurdab veidi ka eratarbimist.

Viimase kaheksa aastaga on Eestis palgad kasvanud keskmiselt 6,6% ning hoiused ligikaudu 8% (viimasel kahel aastal isegi 10%). Samuti on vähenenud sissetulekute ebavõrdsus. Eesti majapidamiste keskmine säästumäär on võrdlemisi tugev, ulatudes Euroopa Liidu keskmise lähedale. Säästud asuvad peamiselt hoiustel. Samas on säästude jaotus ikka veel väga ebaühtlane. Swedbanki andmetel on ligikaudu pooltel 20-63 aasta vanuses inimestest kuu lõpuks hoiuseid vaid 500 eurot või alla selle ning veerandil 100 eurot või alla selle. Seega on suur osa Eesti majapidamistest võimaliku majandusšoki korral haavatavad. Meie prognoosi järgi püsib töötuse määr lähema paari aasta jooksul madal. Sel aastal ulatub töötuse määr 4,9 protsendini, millest vaid veidi madalamat näitajat nägime viimati 2007. aastal.

Eesti ettevõtete tööjõukulud on teatavasti väga kõrgele tõusnud. Selle aasta esimesel poolel ulatusid need mittefinantsettevõtete lisandväärtuses ligikaudu 58 ning nende käibes 14 protsendini. Kõrge tööjõukulude osakaaluga ettevõtted võivad käibe kasvu aeglustumisel või languse korral raskustesse sattuda. See võib halvendada nende investeerimisvõimekust ning halvemal juhul tekitada neil probleeme laenude tagasimaksmisega.

Lähiaastatel kasvavad hinnad mõõdukalt

Palgakasvu aeglustumine aitab tagasi hoida hindade kasvu. Meie prognoosi järgi kasvavad hinnad sel aastal 2,4%. Võrreldes eelmise aastaga on inflatsiooni pidurdanud enim kütuse- ja elektrihinna kasvu aeglustumine ning alkoholiaktsiiside langetamine. Järgmisel aastal peaksid hinnad kasvama 2,3 protsenti, kusjuures suurima mõjuga on siis kütte ja vaba ajaga seotud teenuste veidi aeglasem hinnatõus.

Ettevõtted investeerivad üha enam tootlikkuse parandamiseks

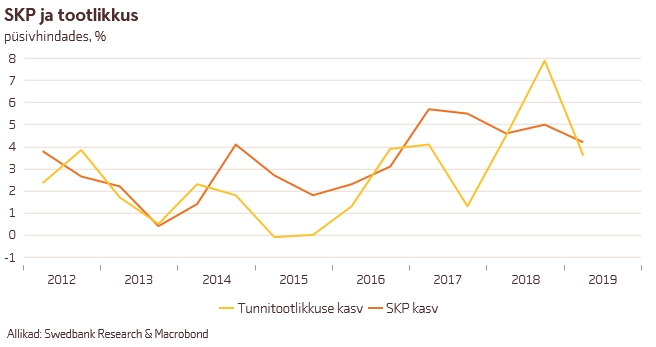

Ettevõtete investeeringute osakaal SKP suhtes on sel aastal küll tõusnud, kuid pikemas tagasivaates investeerivad ettevõtted majanduse kogumahtu arvestades vähem. Kapitali akumulatsioonil on aga võrdlemisi tugev seos tootlikkusega. Viimastel aastatel on ettevõtete investeeringute struktuuris suurenenud masinate ja seadmete ning muude varade osakaal, millel on tugevam mõju tootlikkuse parandamiseks. Tööjõupuudus, tööjõu kallinemine ning konkurentsivõime parandamise vajadus nii välis- kui koduturul suunavad ettevõtteid tootlikkuse tõstmiseks üha enam pingutama. Vähemalt veel lähiaastatel madalal püsivad intressimäärad peaksid investeerimist soodustama. Tööjõu tootlikkus on viimastel aastatel paranenud, kuid selle taga on paljuski ka nõudluse kasv. Nõudluse suurenemine koos majanduskasvu kiirenemisega parandab tootlikkuse kasvu ja vastupidi, nõudluse vähenemine aeglustab seda.

Eesti majandusega seotud riskid

Käesolevas majandusprognoosis ei ole arvestatud plaanitud pensionireformi võimalikku mõju majandusele. Samuti ei ole täpsema info puudumise tõttu arvestatud plaanitud suuremate taristuprojektide võimaliku ehitusega prognoosiperioodil. Eelpoolnimetatud teemadega arvestame prognoosis siis, kui nende kohta lõplik ja täpsem info avaldatakse.

Swedbanki inglisekeelne majandusprognoos täismahus