Prognoos. Millised on Eesti ja maailma majanduse kasvu väljavaated?

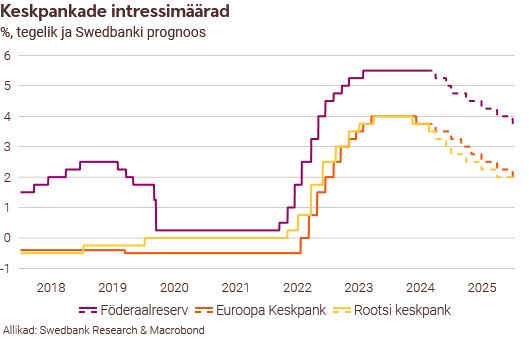

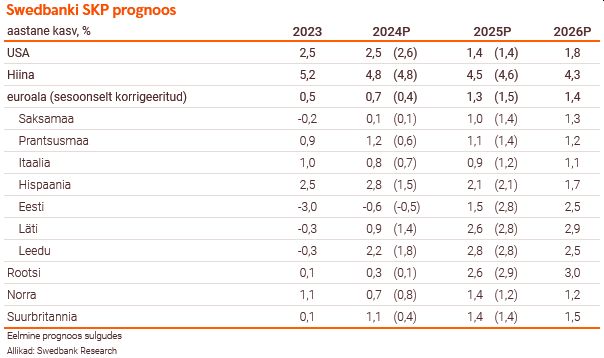

Maailmas on majanduskasvu väljavaade ebaühtlane. Kui USA ja Hiina majanduskasvud aeglustuvad, siis euroalal ootame kasvu kiirenemist. Euroopa Keskpank jätkab sel ja järgmisel aastal intressimäärade langetamist ning ka USA Föderaalreservilt ootame septembris esimest intressimäärade kärbet.

Mitmed näitajad, nende seas eratarbimise kasv, viitavad USA majanduse tugevusele. Inflatsioon on küll normaliseerumas, kuid teenuste hinnakasv püsib veel kiire. Ettevaates ootame aga USA majanduskasvu aeglustumist, kuna kõrged intressimäärad ja nõrgenev tööturg vähendavad tarbimist ja investeeringuid.

Hiina majanduskasv on sel aastal olnud oodatust aeglasem ning lähiaastatel aeglustub kasv veelgi. Tööstussektoril on läinud hästi, kuid majapidamiste tarbimine on nõrk ja kinnisvarasektoris valitseb madalseis. Majanduse niigi kesise väljavaate taustal on kaubanduspinged suurenemas.

Euroala majandus üllatas selle aasta esimesel poolel oodatust kiirema kasvuga, kuid majandust toetab peamiselt sisemajanduse nõudlus. Välisnõudluse taastumine on aga edasi lükkunud. Kõrged intressimäärad ning tihe konkurents maailma kaubanduses on pannud Euroopa tööstussektori proovile. Selle tugevamat kasvu prognoosime alles järgmiseks aastaks. Intressimäärade langus peaks euroala sisemajanduse nõudlust järgmisel aastal hoogustama.

Teenuste inflatsioon on euroalal kõrge püsinud, mistõttu Euroopa Keskpank on intressimäärade langetamisega ettevaatlik. Siiski kärbib keskpank meie prognoosi järgi intressimäärasid sel aastal veel kahel ning järgmisel aastal viiel korral. Nii jõuab hoiustamise püsivõimaluse intressimäär selle aasta lõpuks 3,25 protsendini ja järgmise aasta lõpuks 2 protsendini. Föderaalreserv langetab intressimäära meie hinnangul sel aastal kolmel korral, kokku 75 baasprotsendipunkti võrra ning järgmisel aastal jätkab langetamist, millega sealne ülemine intressimäär jõuab 2025. aasta lõpuks 3,75 protsendini. Rootsi keskpank langetab sel aasta intressimäära igal istungil ning viib järgmisel aastal intressimäära järk-järgult 2 protsendini.

Rootsi majanduskasvu on pidurdanud nõrk eratarbimine ja elamuinvesteeringute madalseis, samas kui eksport ja ettevõtete investeeringud on kasvu toetanud. Pärast kolm aastat kestnud stagnatsiooni peaks Rootsi majandus käesoleva aasta teises pooles taastumise kursile pöörduma ning see peaks saama tugevama kasvuhoo 2025. aastal. Suurim panus majanduskasvu tuleb järgmisel aastal eratarbimisest, mida toetab ostujõu suurenemine ja intressimäärade langus. Eluasemeturg on põhja läbinud ning hakkab vaikselt taastuma. Ka eksport peaks järgmisel aastal veidi paranema.

Balti riikide majandused on liikunud viimastel aastatel erinevalt. Kui Eesti majandus on olnud pikaajalises languses ja Läti juba paar aastat stagnatsioonis, siis Leedus on majandus pärast lühiajalist kukkumist jõulisemalt taastumas. Erinevalt Eestist, on Lätis ja Leedus inflatsioon kiiresti taandunud. See toetab Lätis ja Leedus tarbimise kasvu, samas kui eksporditurgude tugevam nõudlus hakkab suurenema alles järgmisel aastal. Intressimäärade langus ja eluaseme taskukohasuse paranemine peaksid toetama aktiivsuse tõusu kinnisvaraturul. Järgmisel aastal peaks kõigis kolmes Balti riigis majanduse olukord paranema, kuid Eestis tuleb kasv Läti ja Leeduga võrreldes tublisti aeglasem.

Geopoliitilised riskid püsivad kõrgel. Kuigi praegused energiahinnad ei avalda inflatsioonile survet, võivad kõrgele tõusnud laevade kaubaveoteenuste hinnad inflatsiooni siiski tõsta. See võib omakorda keskpankade intressilangetusi edasi lükata.

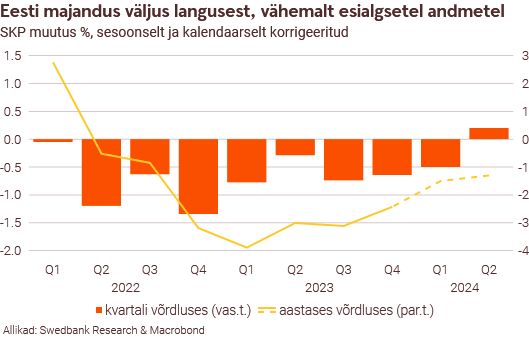

Eesti majandus taastub langusest varem oodatust aeglasemalt

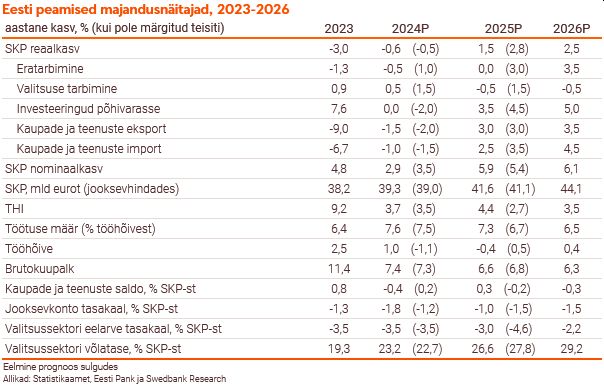

Eesti majandus on tasapisi paranemas. Eesoleval paaril aastal toetavad kasvu peamiselt väliskeskkonnaga seotud tegurid – välisnõudluse suurenemine ja intressimäärade langus. Valitsuse plaanitav maksupakett ja kulukärped kiirendavad aga inflatsiooni ja pidurdavad majanduskasvu. Sisenõudluse tugevnemiseks on üha olulisem kindlustunde paranemine. Tööturg peaks järgmisel ja ülejärgmisel aastal tugev püsima – tööpuudus alaneb tasapisi ja hõive jääb suureks.

Statistikaameti avaldatud SKP kiirhinnangu järgi väljus Eesti majandus teises kvartalis langusest. Kaheksa kvartalit järjest kestnud kahanemine viis majanduse mahu languse-eelse tipuga võrreldes ligi 6% madalamaks. Esialgsete arvestuste järgi vähenes Eesti SKP selle aasta esimesel poolaastal 1,4%. Kuigi aasta teine pool peaks tugevam tulema, jääb selle aasta SKP meie hinnangul 0,6% langusesse.

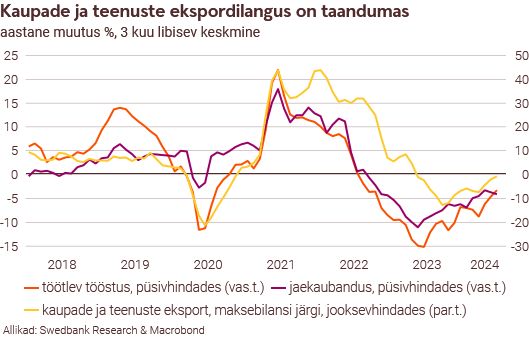

Ekspordivõimaluste paranemine ja intressimäärade langus toetavad majanduskasvu

Töötleva tööstuse tootmismahu ning kaupade ja teenuste ekspordi vähenemine on taandumas. Maailmakaubanduse langus on sel aastal tagasihoidlikule kasvule pöördunud ja välisnõudlus tasapisi kosub. Samas võib ettevõtete nõrgenenud konkurentsivõime ekspordikasvu pidurdada. Nii on Swedbanki käesoleva aasta tööstusuuringu järgi ettevõtete põhifookus sel aastal efektiivsuse ja konkurentsivõime tõstmisel.

Intressimäärade langus hakkab üha rohkem toetama sisemajanduse nõudluse kasvu. Eestis laenulepingute aluseks olev 6-kuu euribor saavutas oma kõrgeima taseme juba eelmise aasta oktoobris ning meie ettevõtete ja majapidamiste laenude kõrgeimad intressimäärad jäid selle aasta esimesse kvartalisse. Intressimäärade langus toob järk-järgult ettevõtete ja majapidamiste finantskohustustele leevendust, kuid suuremat mõju peaks see majandusele tervikuna avaldama alles järgmisel aastal.

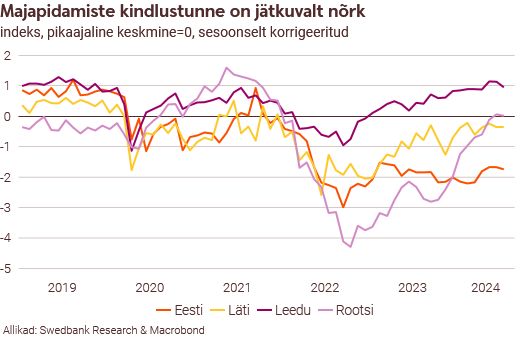

Tarbimise kasv sõltub majapidamiste kindlustunde paranemisest

Vaatamata Eesti majanduse aeglasele paranemisele, on sektorite kindlustunne jätkuvalt nõrk. See pidurdab majandusaktiivsust ja tarbimise kasvu. Kuigi hinnakasvuga korrigeeritud netopalk kasvab juba eelmise aasta keskpaigast, väheneb jaekaubanduse müügimaht jätkuvalt. Paljuski on selle põhjuseks olnud jahtunud kinnisvaraturg, mis on vähendanud koduga seotud kestvuskaupade ja ehitusmaterjalide oste. Ka Swedbanki kaardimaksed näitavad, et eratarbimine on nõrk. Seega sõltub majapidamiste tarbimise kasv nende kindlustunde paranemisest.

Nõudlus tööjõu järele on vähenenud ja ettevõtete kehv majanduslik olukord ei luba palku tõsta nii palju kui varem. Riigirahanduse keeruline seis piirab palkade tõusu avalikus sektoris. Palgakasv küll aeglustub, kuid peaks ka eesoleval paaril aastal üsna tugevaks jääma.

Majapidamised on suunanud 36% oma hoiustest tähtajalistele hoiustele, mis on viimase kümne aasta suurim osakaal. See on 4,3 miljardit eurot ehk viiendik aastasest eratarbimisest ja ligi kümnendik SKP-st, mida lähiajal tarbimiseks ja investeerimiseks ei kasutata. Samas on tähtajalised hoiused jaotunud ebaühtlaselt – suurema sissetulekuga majapidamistel on tähtajaliste hoiuste osakaal kõrgem. Kommertspankade poolt tähtajalistele hoiustele makstavad intressid, mis on Eestis olnud euroala kõrgeimad, on aga majapidamistele täiendav tulu.

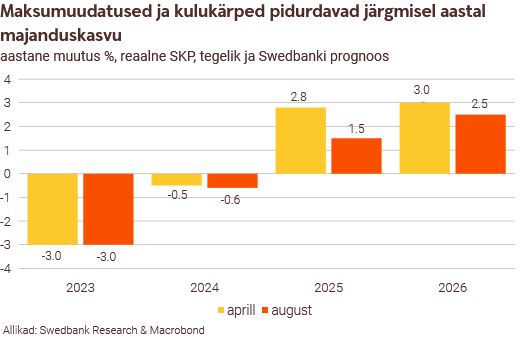

Plaanitav maksupakett ja kulukärped kiirendavad inflatsiooni ja pidurdavad majanduskasvu

2025. ja 2026. aasta majandusprognoosis oleme arvestanud valitsuse uue maksupaketi ja avaliku sektori kulukärbetega. Kuigi tegemist on veel vaid kavatsustega, on meie arvates järgmisel ja ülejärgmisel aastal muudatuste toimumise tõenäosus suurem, kui lihtsalt vana poliitikaga jätkamine.

Valitsuse poolt viimati plaani võetud eelarvepoliitiliste sammude juures tuleks arvestada, et need tehakse täiendavalt juba varem vastu võetud maksumuudatustele. Meie hinnangul kiirendab uus maksupakett eesoleval kahel aastal inflatsiooni ja vähendab järgmisel aastal hinnakasvuga kohandatud netopalka. See võib omakorda halvendada majapidamiste kindlustunnet, mis on niigi nõrk ja millel on negatiivne mõju eratarbimisele. Meie prognoosi järgi seetõttu eratarbimise maht järgmisel aastal ei suurene. Kuna eratarbimine on ligikaudu pool SKP-st, on sellel tugev mõju kogu majandusele.

Swedbanki prognoosi järgi kasvab Eesti SKP järgmisel aastal 1,5% ja ülejärgmisel aastal 2,5%. Uus maksupakett ja avaliku sektori kulukärped vähendavad meie hinnangul 2025. aasta SKP kasvu üle ühe protsendipunkti ja 2026. aasta SKP kasvu ligi pool protsendipunkti võrreldes stsenaariumiga, mis ei arvesta eelpoolnimetatud uute eelarvepoliitiliste muudatusettepanekutega. Ühtlase tulumaksuvaba miinimumi ehk „maksuküüru“ kaotamise edasilükkamine 2026. aastasse kiirendab oluliselt netopalga reaalkasvu. Vaatamata eratarbimise kasvu hoogustumisele, pidurdavad maksutõusud ja valitsussektori kulukärped ning ka 2025. aasta nõrgema majanduskasvu mõju edasikandumine ülejärgmise aasta SKP kasvu. Osaliselt kompenseerivad uue maksupaketi ja kulukärbete negatiivset mõju aga ekspordi paranemine ja intressimäärade langus. Varem prognoositust aeglasem SKP kasv lükkab edasi Eesti majanduse mahu taastumise languse eelse tipuni ligi poole aasta võrra ehk 2027. aasta algusesse.

Tööturg püsib tugev

Eesti tööturg on pikale majanduslangusele üsna hästi vastu pidanud, kuid töötusemäär on siiski tõusnud üle pikaajalise keskmise. Koos majanduse kasvule pöördumisega hakkab nõudlus tööjõu järele suurenema ja tööpuudus eesoleval kahel aastal väheneb tasapisi. Samas, kuna majanduse taastumine toimub varasemaga võrreldes aeglasemalt, oleme kergitanud ka järgmise aasta töötusemäära prognoosi. Hõivatute arv järgmisel aastal küll väheneb veidi, kuid hõivemäär on jätkuvalt kõrge ja tööturg tervikuna peaks tugev püsima.

Kuna Swedbanki prognoos on koostatud esialgsete eelarvepoliitiliste kavatsuste järgi, uuendame me seda niipea, kui plaanidest on saanud vastuvõetud otsused. Samuti ei olnud prognoosi kokkupanemise ajal veel teada käesoleva aasta esimese poole SKP-d, mis oleks metoodiliselt täpselt võrreldav statistikaameti poolt kuni 2023. aastani revideeritud SKP-ga. Seetõttu võib täpsustatud SKP meie käesoleva aasta prognoosi hiljem veidi muuta.

Loe täispikka inglisekeelset prognoosi siit.