Tallink – 2025. aasta IV kvartali analüüs

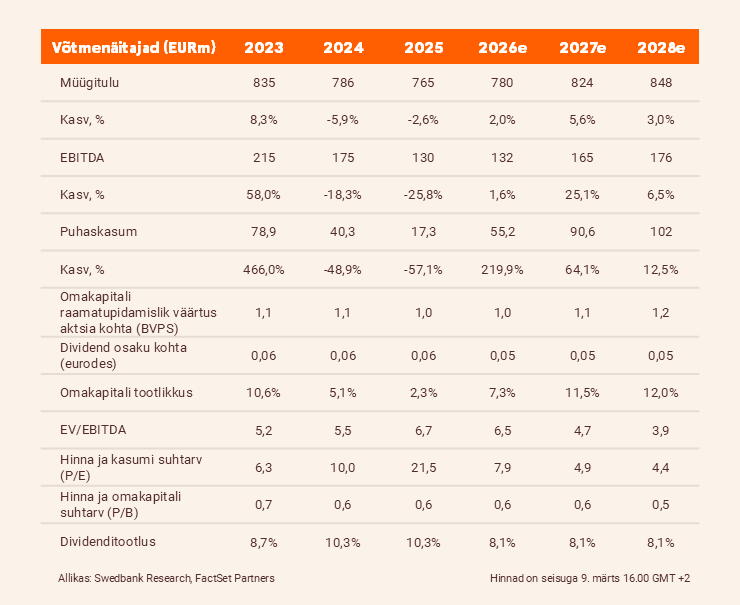

Tallinki EBITDA kasvas IV kvartalis aastavõrdluses 7,3% ehk 27,6 miljoni euroni. Koostöö Elengeriga on tekitamas konkurentsieelise. Hinnasiht on 0,6 eurot ja kordame soovitust „neutraalne“.

Uus hoog

Müügitulu vastas ootustele ja kasvas aastavõrdluses 2,4% ehk 188 miljoni euroni. Kui EBITDA oli meie prognoosist pisut parem, siis tegevuskasum ületas tugevalt ootusi.

Tallink kohandas laevade kasulikku eluiga 45 aastani, mille tulemusena vähenesid amortisatsioonikulud kvartalivõrdluses 12 miljoni euro võrra ja avaldasid positiivset mõju. Kui muudatusi ei tehta, aitab see korrektsioon hoida aastas amortisatsioonikuludelt kokku umbes 50 miljonit eurot.

Kui korrigeerida viimase kvartali tegevuskasumit (EBIT) koos hiljutiste amortisatsiooni muudatusega, ületasid Tallinki EBITDA, EBIT ja puhaskasum meie ootusi ligikaudu 2 miljoni euro võrra.

Kasulik koostöö

Tallink on hakanud koostöös Elengeriga võtma oma shuttle-laevades kasutusele veeldatud biogaasi, vähendades nii EL-i heitkogustega kauplemise süsteemi kui ka FuelEU Maritime seotud kulusid. Enamik konkureerivaid parvlaevu kasutab diislikütust ega saa seda muretult välja vahetada, mis tähendab, et nad ei vasta suurema tõenäosusega nõuetele ning peavad ostma sertifikaate või maksma trahvi.

Selline struktuurne tasakaalustamatus tähendab, et kuigi Tallinki kaks veeldatud maagaasil töötavat laeva moodustavad piirkonna laevastikust vaid väikese osa, võivad need tekitada ebaproportsionaalselt palju kaubeldavaid vastavuse tagamise ühikuid. Selle ülejäägi saab seejärel üle kanda FuelEU heaks kiidetud ühisvarusse, mis võimaldab nõudeid ületavatel laevadel aidata tasakaalustada teiste laevade defitsiite.

Hinnasiht on 0,6 eurot ja kordame soovitust „neutraalne“

Kui Romantika 12 miljoni euro suuruse prahtimistulu kaotus kõrvale jätta, jätame oma 2026. aasta tuluprognoosi 780,4 miljoni euro juures enamasti muutmata. Vähendame oma 2026. aasta EBITDA prognoosi 14,2% ehk 132,1 miljoni euroni, mis kajastab peamiselt naftahinna tõusu. Viimasena suurendame puhaskasumi prognoosi laevade kasuliku tööea pikendamisest tulenevalt 29,6% ehk 55,2 miljoni euroni.

Jätame hinnasihi 0,6 euro juurde ja kordame soovitust „neutraalne“. See hindab Tallinki 6,4-kordse 2026e EV/EBITDA ja 0,6-kordse P/B juures ning pakub 9,6% dividenditootlust.

Juriidiline ja avalikustamisele kuuluv teave.

Tutvu teiste ettevõtete analüüsidega meie blogis.

Aruanne on koostatud seisuga 09.03.2026 kell 11.15 ja avaldatud 09.03.2026 kell 11.15