Ignitis Grupė – kordame ostusoovitust

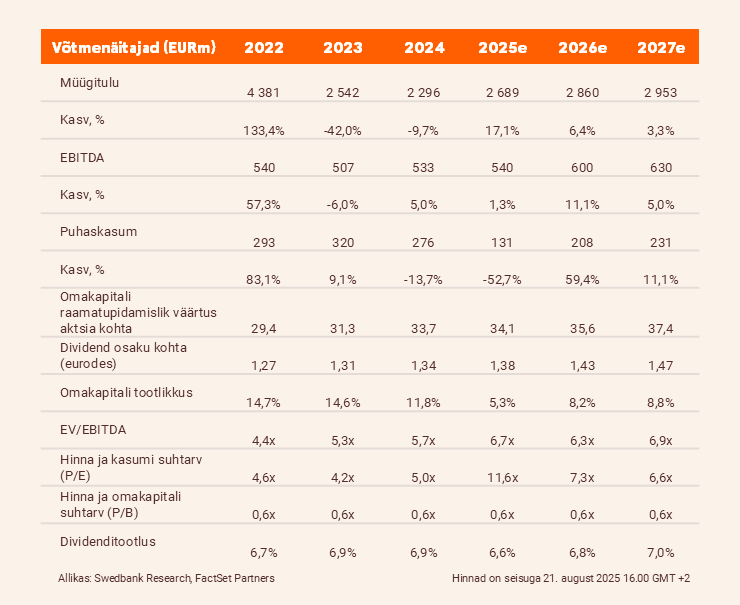

Ignitise korrigeeritud EBITDA kasvas aastavõrdluses vaid 4% ehk 112,3 miljoni euroni. Ignitis kordab 2025. aasta EBITDA prognoosi 500–540 miljonit eurot. Hinnasiht on 34 eurot ja kordame ostusoovitust.

Konkurentidele jäädi alla

Teises kvartalis kasvas kontserni korrigeeritud EBITDA aastavõrdluses vaid 4% ehk 112,3 miljoni euroni, kuid jäi 13,6% alla meie prognoosi, kuna võrkude (aastakasv +8,3 miljonit eurot 58,5 miljoni euroni) ja ResCapi segmendi (aastakasv +6,5 miljonit eurot 11,7 miljoni euroni) paremaid tulemusi pärssisid kliendilahenduste segmendi kehvem tulemus (aastavõrdluses

-7,9 miljonit eurot –13,5 miljoni euroni) ja GreenCapi segmendi üllatavalt muutumatu tulemus (57,3 miljonit eurot). Viimase puhul tasakaalustasid suuremat tootmist (aastakasv +39,9%) ja stabiilset elektrihinda kõrgemad kaubakulud (tasakaalustustasud) ja kiiresti kasvanud tegevuskulud.

Ignitis kordab suuniseid

GreenCapi kombineeritud tegevuskulud kasvasid teises kvartalis aastavõrdluses 141% ehk 21,8 miljoni euro võrra 37,3 miljoni euroni peamiselt tänu muude tegevuskulude suurenemisele (aastakasv +17,2 miljonit eurot 24,4 miljoni euroni). Viimast seostas kontsern organisatsiooni laienemisega, avamere tuuleprojekti kapitaliseerimata arenduskuludega ning suurema jalajälje tõttu suurenenud hooldus-, õigus- ja kindlustuskuludega. Usume, et viimane kajastas vähemalt osaliselt hiiglaslike Kelmė I & II tuuleparkide (koguvõimsus 313,7 MW) lisandumist sel ajavahemikul. Sellest hoolimata kordas Ignitis oma 2025. aasta korrigeeritud EBITDA prognoosi (500–540 miljonit eurot). Seetõttu me ei näe selles suuri probleeme.

Kordame ostusoovitust

Jätame pärast teise kvartali tulemuste avaldamist 2025. aasta korrigeeritud EBITDA prognoosi 540 miljoni euro juures muutmata. Ehk kontserni 500–540 miljoni euro vahemiku kõrgemasse otsa. Samuti jätame 2026. aasta EBITDA prognoosi muutusteta 600 miljoni euro juures. Samal ajal kahaneb meie prognoosi kohaselt 2025. aasta korrigeeritud puhaskasum 8% ehk 203 miljoni euroni. Sealjuures väheneb 2026. aasta hinnanguline puhaskasum 4% ehk 251 miljoni euroni, mis kajastab peamiselt suurenenud amortisatsiooni. Säilitame oma osade summa (SOTP) meetodi põhise hinnasihi 34 eurot, mille juures on 2025. aasta oodatav korrigeeritud ettevõtte väärtuse ja kulumieelse ärikasumi suhe (EV/EBITDA) 8x ning hinna ja varade bilansilise väärtuse suhtarv (P/B) 1x (võrreldes 10% normaliseeritud omakapitali tootlusega). Kordame ostusoovitust. Rohkem infot investeerimise võimaluste kohta leiad Swedbanki kodulehelt.

Aruanne on koostatud seisuga 19.08.2025 kell 12.03 ja avaldatud 19.08.2025 kell 12.03

Juriidiline ja avalikkustamisele kuuluv teave.

Rohkem ettevõtete analüüse leiad meie blogi investeerimise rubriigist.