Kaitse inflatsiooni eest: 3 varaklassi, mida nutikad omavad

3. aug 2021

Euroopa keskmine inflatsioonimäär jõudis juunis 1.9%-ni. USA-s tõusis keskmine inflatsioonimäär maikuus aga juba 5.4%-ni, mis ületas oodatud 4,7% taset. See number on kõrgeim näitaja alates 2008. aastast.

Kuigi aastatagune baasmäär on tänu tervisekriisi puhkemisele mõnevõrra madalam, siis põhjust olla tuleviku väljavaadete osas skeptiline on kuhjaga. Tänu globaalse majanduse taasavamisele on tarbijanõudlus rekordkiirusel taastumas – tarneahela raskused, tööjõunappus ja kasvavad maavarade hinnad on viinud hinnad kasvuteele. Suurimad hüpped inflatsiooninumbrisse sisse vaadates on teinud kütuste hinnad (56%), kasutatud autod (30%), transportteenused (11%).

Kiire vaade kaugele minevikku

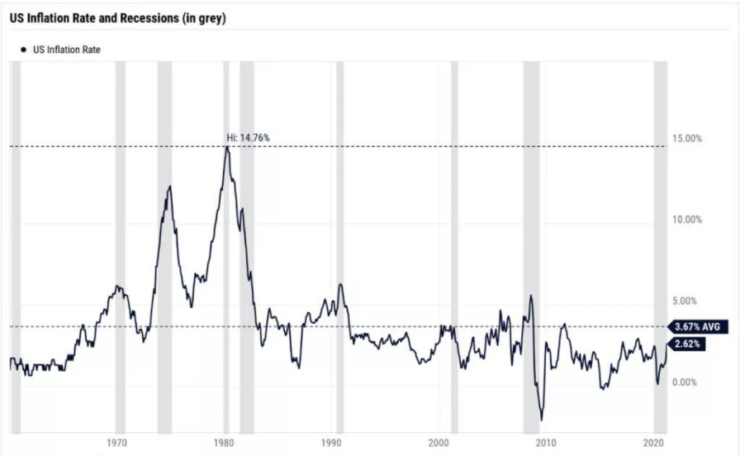

Kahekohalisi inflatsiooninumbreid nägime viimati 1973. aastal, kui Nixon tühistas kullastandardil oleva rahasüsteemi. Inflatsioon tegi tipu 9% juures ja taandus paari aastaga 5% kanti. Uus rahapoliitika vajas kohanemist uuele reaalsusele, mis põhines ainult USA valitsuse usaldusväärsusel, jättes hinnad kasvama ja ärisentimendi usalduse segadusse. 1980. aastal tegi inflatsioon oma tipu 15% juures (vt graafik a1).

(a1) Ycharts.com

Iga investor ja ratsionaalne inimene peaks arvestama siiski inflatsiooni olemusega. Vaadates tagasi 10-20 aastat, siis tegelikult ei ole inflatsioon olnud väga murettekitav. On esinenud hetkelisi kõikumisi, kuid keskpankadel on olnud pigem raske saavutada inflatsioonieesmärki 2%. Inflatsioon on olnud alati alla selle. Rahapoliitika mõttes elame juba viimased 10 aastat erakorralisel ajal, kus keskpankade rahapoliitika on niivõrd lõtv ning intressimäärad nullis või isegi negatiivsed.

Keskpankade senine rahapoliitika ei paista veel lähitulevikus muutuvat. Tänane olukord, kus ühe aastaga on rahapakkumise kasv teinud meeletu tõusu, on muutnud investorid murelikuks ja turul liiguvad spekulatsioonid, kas oleme liikumas hüperinflatsiooni suunas? Kas lähitulevikus on oodata kahekohalisi inflatsiooninumbreid? Tänu inflatsioonile on igasugune reaalvarasid omav investor ratsionaalsetel kaalutlustel motiveeritud tegema investeeringuid varadesse, mis on inflatsioonikindlamad kui sularaha.

Investorid ja varade omanikud on hakanud otsima alternatiive, et kaitsta oma varasid lõdvas monetaarpoliitilises keskkonnas. Hea uudis on see, et on olemas varaklasse, mis on traditsiooniliselt näidanud paremat tootlust inflatsioonilises keskkonnas. Halb uudis on aga see, et kuulikindlat vara pole olemas. Nagu investeerimises ikka, on kogu võrrandis alati palju erinevaid muutujaid.

Vaatame üle mõned traditsioonilisemad varad ja alternatiivsed varad, millega on eeldus saavutada inflatsioonist kõrgemat tootlust.

Traditsioonilised varad

Kinnisvara

Kinnisvara on enamasti pikaajaline investeering, mis on alati pakkunud head kaitset inflatsiooni eest. Kui sisendhinnad tõusevad (nagu täna), siis ka ehitushinnad kallinevad (toorainete inflatsioon). See viib samuti olemasoleva kinnisvara hinnad kasvule. Kooslus, kus sisendhinnad tõusevad ja demograafiline trend suuremate korterite ja majade vastu kasvab, viib kõigi kinnisvara omavate inimeste varade kasvuni.

Kui Sa ei oma hetkel kinnisvara, pakub börs alternatiivseid lahendusi. Näiteks on võimalik investeerida ettevõtetesse, mis tegutsevad kinnisvarasektoris või soetada kinnisvarafondi osakuid (näiteks Eften Real Estate Fund III (EFT1T) või Baltic Horizon Fund (NHCBHFFT), mis koondavad oma portfellidesse erinevate rahavoogudega kinnisvaraprojekte nagu kaubanduskeskused, ärihooned, hotellid, logistikakeskused jne. Lisaks inflatsioonikaitsele on kinnisvarainvesteeringutel ka madal korrelatsioon aktsia investeeringutega, mis on kasulik kogu investeerimisportfelli riskide hajutamiseks.

Aktsiad

Aktsiad ei pruugi olla kiire inflatsiooni tingimustes alati hea kaitse. Osad sektorid saavad inflatsiooni kiirenedes hoopis negatiivse efekti. Traditsiooniliselt on ettevõtted, mis tegutsevad kindla rahavoo mudeli alusel ja maksavad stabiilset dividendi, avatud inflatsiooniriskile. Sama on kiire kasvuga ettevõtetega, kellel on kõrge laenukoormus.

Parimat inflatsioonikaitset pakuvad juba ajalooliselt sellised sektorid nagu tervishoid, toiduainetööstus, energia, kommunaalteenused, jaekaubandus ja kinnisvara. Nendes sektorites tegutsevad ettevõtted saavad sisendhinna tõusu kiiresti tarbijale edasi suunata kallima tootehinna näol. Kuna pakutavad tooted-teenused on igapäevaselt vajalikud, tuleb tarbijatel hinnatõusuga leppida.

Energiasektor

Ilmselt on juba kõik autoomanikud aru saanud, et kütusehinnad on teinud aastaga korraliku kasvu ja seda tunnevad ka tarbijad. Energiakulu on samuti üks suurimaid komponente inflatsioonistatistikas. Eelmise aasta madalseisust on kõik suurimad energiakontsernid tublisti taastunud ja nii on toormehinna tõustust tulenevalt paranenud ka nende finantsseis.

Näiteks energiahiid Chevron Corp (CVX) peaks eelduslikult taas 2021. aastal kasumlikkuse saavutama. Ettevõtte dividendimäär on 5,1%, mis on piisavalt kõrge pakkumaks kaitset inflatsiooni eest. Sarnast dividendimäära pakub ka Exxon Mobil Corp (XOM). Kütuse tootmismahu kasvule panuseid tehes võib lisaks vaadata Euroopas paiknevaid energiafirmasid nagu Neste OY (NESTE) ja Equinor ASA (EQNR).

Kui üksikaktsia riski ei soovita võtta, võib kaaluda fondimahult suuremaid ETFe nagu iShares STOXX Europe 600 Oli & Gas UCITS ETF (SXEPEX.)

Kommunaalteenuste sektor

Tarbijatel, kes kasutavad elektrit, vett, gaasi ei ole hindade kallinedes maksmisest pääsu. Tegu on eluks vajalike teenustega ja nende pealt on keerukas kokku hoida. Üks variant hindade kallinemisest kasu lõigata on investeerida koduturul kauplevasse vee/kanalisatsiooni ettevõttesse Tallinna Vesi (TVEAT), mis kaupleb 4,5% dividendimäära juures.

Alternatiivina veele võib vaadata selliseid Euroopa suurfirmasid, mis toodavad elektrit ja gaasi ning on viimasel ajal teinud märkimisväärseid investeeringuid roheenergiasse, näiteks Itaalias kauplev ettevõtte Enel SpA (ENEL) ja Saksamaal kauplev globaalse haardega ettevõte RWE AG (RWE) või fondimahult suurimaid sektori ettevõtteid koondav ETF SPDR MSCI Europe Utilities UCITS ETF (SPYU).

Tarbekaupade sektor

Tarbekaubad on jällegi inflatsiooninäitajas tublisti esindatud komponent, mis on tuntud kui majanduslangusel kaitsev sektor, kuid pakub head kaitset ka inflatsioonilistes tingimustes.

omponentide hinnatõusu saab kiiresti reguleerida ja lõpptarbijale edasi kanda. Koduturult tuntuim selline ettevõtte on Tallinna kaubamaja (TKM1T), mis kaupleb 6% dividendimäära juures. Välisturgudelt võiks vaadata maailma suuremaid poekette nagu Walmart Inc (WMT) ja Target Corp (TGT). Restoranide seast Domino´s Pizza Inc (DPZ) ja Chipotle Mexican Grill Inc (CMG). Euroopas on tuntud Industria de Disento Textil SA (ITX) ja H&M Hennes & Mauritz AB (HMB). Kogu sektorile allokatsiooni saab läbi ETFi iShares STOXX Europe 600 Retail UCITS ETF (SXRPEX).

Alternatiivsed varad

Maavarad

Vähemtraditsioonilised varaklassid nagu maavarad on pakkunud ajaloolist kaitset inflatsiooni vastu. Nagu täna, kus nõudlus ja pakkumine on tasakaalust väljas ja näeme, kuidas nafta, puidu, metalli ja muude maavarade hinnad on aastaga mitu korda kerkinud.

Negatiivse külje pealt võib välja tuua otse maavaradesse investeerimise keerukuse jaeinvestorile. Võimalik on näiteks investeerida erinevatesse naftaga tegelevatesse ettevõttetesse või maavarade-kaevandajatesse. Kogu sektorit hõlmavad ja mahult suurimad ETFid, mida jaeklient osta saab on näiteks iShares Agribusiness UCITS ETF (ISAG) ja Lyxor Commodity ex Agri UCITS ETF (CBCOMM).

Kuld

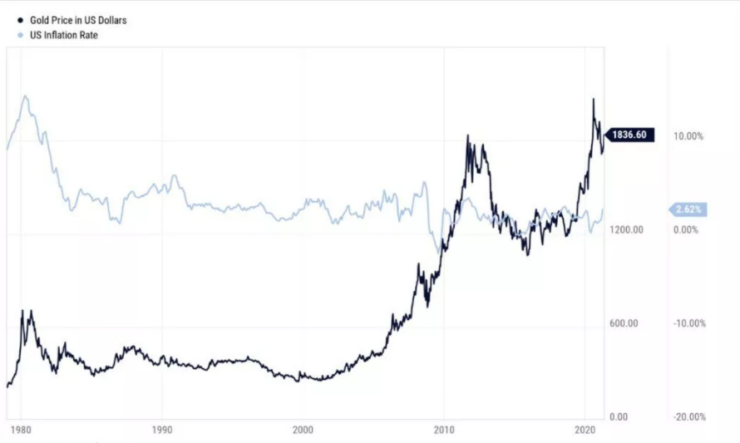

Kulda on mainitud alatihti kui esmast ja peamist varaklassi inflatsiooni ja ka turgude volatiilsuse kaitseks. Et sellest varaklassist head ülevaadet saada, tasub vaadata kulla ja USA inflatsiooni graafikut (g1). Hea ülevaate saamiseks peaks minema 70ndatesse ja 80ndatesse, et leida korrelatsiooni inflatsiooniga. Graafikult näeme, et pikaajaliselt ei ole siiski kuld parima tootlusega vara mida hoida, kuid alates suurest rahatrükist 2009. aastal on kuld pakkunud üsna head tootlust ja kaitset aktsiaturgude turbulentside eest. Seega tekitab kulla ajalooline tootlus võrreldes inflatsiooniga küsimusi või siis tasub võrrelda üsna lühiajalist horisonti.

Miks kuld ei ole perfektne kaitse inflatsiooni eest? Vaatame stsenaariumi, kus täna oleme. Inflatsioon on tõusuteel – see tähendab survet keskpankade rahapoliitikale, mille tulemusena hakkavad intressimäärad tõenäoliselt tõusma. Kõrgemad intressimäärad mõjuvad aga kullale negatiivselt, kuna see varaklass ei tooda rahavoogu. Investoritele muutuvad atraktiivsemaks kõrgema intressimääraga võlakirjad, mis ületavad kulla ajaloolist tootlust. Kuna kuld on maavara ja otse kulla ostmine läbi finantsinstrumendi on jaeinvestorile keeruline, saab kulla allokatsiooni läbi kaevandusettevõtete ETFide. Suurimad ETFid on näiteks VanEck Vectors Gold Miners UCITS ETF (GX2) ja VanEck Vectors Junior Gold Miners UCITS ETF (G2XJ).

(g1) Ycharst.com

Ülaltoodut teksti kokkuvõtteks tasub igal investoril korra üle vaadata oma portfelli sisu mõistmaks, millised on riskid kui peaks tekkima kiireneva inflatsiooni keskkond. Kui portfell on liialt kasvuettevõtetele suunatud, siis võib olla aeg teha struktuuris muudatusi ja kaaluda ülalmainitud sektorites osakaalu võtmist või suurendamist. Samas tuleb silmas pidada, et kuulikindlaid lahendusi ei ole. Iga otsus peab olema hoolikalt läbi mõeldud ja portfellis sektorite ning üksikaktsiate allokatsioonid mõistlikult tasakaalus saavutamaks optimaalset riski-tulu suhet.

Finantsteenust pakub Swebank AS. Tutvu tingimustega ja pea nõu. Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Mineviku tootlus ei viita sarnasele tootlusele tulevikus.