Nädal 6: vastakad tulemused

Koostöös Kepler Cheuvreux’ analüütikutega avaldame kahe nädala tagant ülevaate Skandinaavia aktsiaturgudest. Ülevaates on 5–10 olulisemat uudist ning Skandinaavia ettevõtete analüüs koos investeerimissoovituste nimekirja ja eesootava nädala investorkalendriga.

Koostöö Euroopa ühe juhtiva analüüsimaja Kepler Cheuvreux’ga loob unikaalse võimaluse pakkuda investoritele tipptasemel sissevaadet Skandinaavia suurimate börsiettevõtete tulemustesse.

Selle nädala aktsiaturgude ülevaade

- Electrolux: Atraktiivne hind vaatamata raskustele

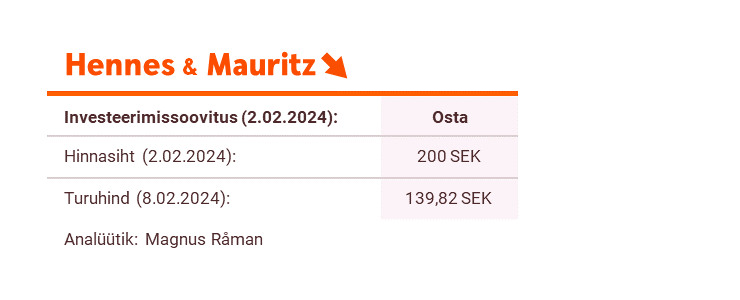

- Hennes & Mauritz: Langetame neljanda kvartali tulemuste järel prognoose

- Husqvarna: Ettevõte liigub tugevama kasumlikkuse suunas

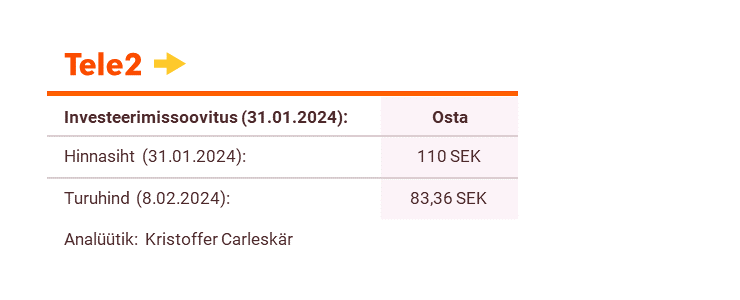

- Tele2: Neljanda kvartali aruanne pakkus nii positiivset kui negatiivset

- UPM: Neljanda kvartali tulemused ja tulevikuväljavaade valmistasid pettumuse

Tähtsaimad uudised

Tele2: Neljanda kvartali aruanne pakkus nii positiivset kui negatiivset

Tele2 neljanda kvartali aruanne pakkus mitmeid positiivseid külgi, sealhulgas olulisel koduturul Rootsis EBITDA naasmine kasvule (+3%) ja dividendide tõus 6,90 Rootsi kroonini aktsia kohta, mis ületas turu ootuseid. Negatiivse poole pealt tõstame esile jätkuvalt kõrgeid investeeringuvajadusi, mis moodustavad 13-14% 2025. aasta käibest. See oli pettumus rahavoogude vaatenurgast, arvestades et neljanda kvartali eel oli konsensuse ootus umbes 12%. Arvestades seda, on meil raske näha, kuidas suudetakse 2024-2025 aastatel dividende täielikult katta. Kuna aga finantsvõimendus jääb sihtvahemikust alla ja peaks EBITDA tugeva kasvu tõttu veelgi vähenema, näeme Tele2-l ruumi suurendada dividende vähemalt 0,10 Rootsi krooni võrra aastas, kusjuures 2026. aasta prognoositavad rahavood viitavad potentsiaalselt 9 Rootsi krooni suurusele dividendile. Kordame investeerimissoovitust “Osta”, hinnasihiga 110 Rootsi krooni.

Tele2 on rahvusvaheline ettevõte, mis pakub telekomiteenuseid mitmetes riikides üle Euroopa. Tele2 on suuruselt teine tegija Baltikumis, kus pakutakse peamiselt mobiiliteenuseid. Suurim aktsionär on Kinnevik, kellele kuulub 36% hääleõigustest.

Hennes & Mauritz: Langetame neljanda kvartali tulemuste järel prognoose

Värskendame oma prognoose pärast neljanda kvartali tulemusi. H&M teenis neljandas kvartalis 4,3 miljardit Rootsi krooni ärikasumit, marginaaliga 6,9%. Kuigi kasumlikkus paranes oluliselt võrreldes eelmise aasta sama perioodiga, jäi see mõnevõrra ootustele alla. Tegevjuht Helmersson astus pärast nelja aastat ametikohal tagasi, samas kui ametisse astuv veteran Daniel Ervér rõhutas, et 2024. aasta kahekohaline ärikasumi sihtmarginaal jääb paika. Vähendasime 2024-2025. aastate puhaskasumi ootust 7-9% võrra, peamiselt madalama käibeprognoosi tõttu. Kuigi äritegevusega seotud kulude ja varude vähendamine on vajalik suund, leiame, et H&M peab suutma müügitulu kasvatada ja brutomarginaali hoida, et ärikasumi eesmärki saavutada. Vähendasime hinnasihti 220 Rootsi kroonilt 200 Rootsi kroonile, investeerimissoovitus “Osta”.

Hennes & Mauritz AB on käibe poolest üks suurimaid moekaupade müüjaid maailmas. Ettevõte omab mitmeid jaemüügibrände, sealhulgas H&M, COS, Monki, Weekday, & Other Stories, Arket ja Afound – mis kõik tegutsevad ärifilosoofia “mood ja kvaliteet parima hinnaga jätkusuutlikul viisil” järgi. Kontserni eesmärk on jätkuv poevõrgustiku laiendamine kasvavatel turgudel, peamiselt Aasias ja Ameerikas, kombineerituna kiire internetimüügi kasvuga kogu maailmas.

Laadi täispikkuses dokument koos Skandinaavia investeerimissoovitustega alla siit.

Palume tutvuda oluliste lahtiütlustega täispika dokumendi lõpus.